Vì đâu KBSV giảm kỳ vọng vào mức tăng của VN-Index và lợi nhuận năm 2022?

Dự báo triển vọng thị trường chứng khoán từ nay cho đến cuối năm 2022, Chứng khoán KBSV đã điều chỉnh giảm hàng loạt mục tiêu chỉ số VN-Index, định giá thị trường và lợi nhuận doanh nghiệp...

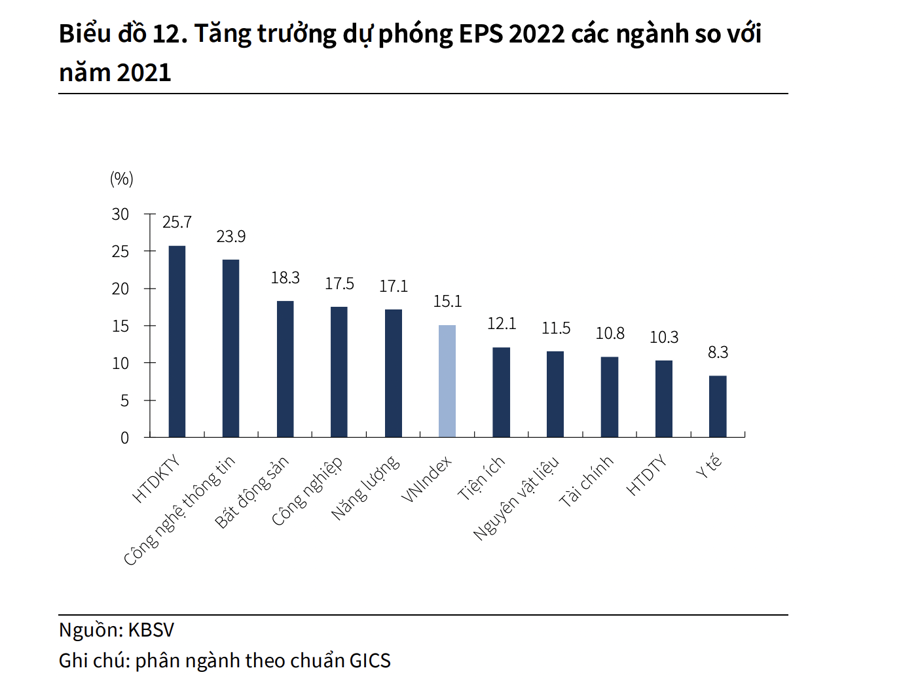

Cụ thể, theo KBSV, rủi ro vĩ mô gia tăng đến từ các yếu tố như xung đột địa chính trị Nga – Ukraine, giá nguyên vật liệu tăng, lạm phát, lãi suất trong nước tăng, quá trình giảm quy mô bảng cân đối kế toán và tăng lãi suất của các Ngân hàng Trung ương lớn trên thế giới được đẩy nhanh. Do đó, công ty chứng khoán này hạ dự phóng tăng trưởng EPS bình quân các doanh nghiệp trên sàn HSX xuống 15,1% từ mức 15,7% trong báo cáo chiến lược 2022.

Dù vậy, đây vẫn là mức tăng trưởng tích cực dựa trên cơ sở nền kinh tế Việt Nam quay trở lại xu hướng tăng trưởng trước đại dịch nhờ: tỷ lệ bao phủ vaccine cao giúp Việt Nam tiếp tục thực hiện chiến lược sống chung với dịch và kỳ vọng tình hình dịch bệnh dần suy giảm; Chính phủ tiếp tục đẩy mạnh đầu tư công, các gói hỗ trợ được triển khai và phát huy hiệu quả; kỳ vọng mặt bằng lãi suất trong nước tiếp tục được duy trì ở mức thấp (dù có tăng nhẹ ở 1 số ngân hàng nhỏ) nhờ chính sách tiền tệ hỗ trợ của Ngân hàng Nhà nước trong 1H2022.

Trong đó, các ngành dẫn dắt xu hướng tăng trưởng là hàng hóa tiêu dùng không thiết yếu (+25.8%), công nghệ thông tin (+23.8%), bất động sản (+18.3%) và tài chính (+10.9% YoY).

Cùng với đó, các chuyên gia phân tích của KBSV cũng điều chỉnh giảm mức P/E mục tiêu 2022 của thị trường từ 17,5 lần đưa ra trong báo cáo chiến lược 2022 xuống 16,5 lần, phản ánh lo ngại gia tăng về các rủi ro liên quan đến lãi suất, lạm phát, biến động thị trường chứng khoán toàn cầu.

Theo đó, vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2022 bị điều chỉnh giảm từ 1.760 điểm đưa ra trong báo cáo chiến lược 2022 xuống 1.680 điểm, upside 12,7% từ vùng giá hiện tại.

Đối với triển vọng thị trường chứng khoán trong quý 2, các yếu tố rủi ro bất định có phần chiếm ưu thế liên quan đến xu hướng lạm phát, lãi suất, xung đột Nga – Ukraine và động thái tăng lãi suất của FED tại kỳ họp tháng 5, tháng 6…, trong khi các yếu tố hỗ trợ về mặt cơ bản tác động chưa đủ mạnh.

Theo đó, KBSV thận trọng với biến động thị trường trong quý 2 với kỳ vọng xu hướng đi ngang sẽ kéo dài với các nhịp tăng/giảm đan xen khi các yếu tố rủi ro/thuận lợi dần định hình.

Các nhịp điều chỉnh của thị trường trong quý 2 sẽ là cơ hội để nhà đầu tư tích

luỹ cổ phiếu kỳ vọng sự khởi sắc của thị trường ở nửa sau 2022. Nhà đầu tư được khuyến nghị uu tiên lựa chọn các doanh nghiệp hưởng lợi từ đầu tư công và đà hồi phục của nền kinh tế.

Các ngành bao gồm, bán lẻ, đặc biệt là hàng tiêu dùng không thiết yếu (MWG ,PNJ). Nhóm ngân hàng (VCB, BID, CTG, MBB, TCB…) với kỳ vọng cầu tín dụng tăng trưởng cao, nợ xấu được hoàn nhập khi doanh nghiệp phục hồi hậu covid trong bối cảnh các ngân hàng đã chủ động trích lập ở mức cao.

Nhóm doanh nghiệp BĐS nhà ở (VHM, KDH, NLG, DXG …) và bất động sản khu công nghiệp (KBC, NTC, IDC…) sở hữu quỹ đất nằm gần các dự án trọng điểm. Nhóm doanh nghiệp vật liệu xây dựng (HPG, DHA…) và doanh nghiệp thi công hạ tầng, giao thông thông minh (LCG, ELC, ITD…) hưởng lợi từ đầu tư công

Ngoài ra, nhóm doanh nghiệp sản xuất, xuất khẩu như dệt may, thủy sản tiếp tục hưởng lợi với kỳ vọng hoạt động sản xuất bình thường trở lại và nhu cầu tiếp tục phục hồi (MSH, STK, ANV…).