VN-Index có thể thủng đáy tháng 6 nhưng cuối năm vẫn đạt 1.330 điểm?

Bất chấp đà lao dốc mạnh đang diễn ra, VN-Index vẫn được dự báo đạt mức 1.330 điểm vào thời điểm cuối năm với dự phóng tăng trưởng EPS bình quân các doanh nghiệp niêm yết trên sàn HSX đạt 18,3%...

Thị trường chứng khoán Việt Nam trải qua nhịp hồi phục trong nửa đầu quý 3 sau khi giảm mạnh về vùng hỗ trợ với nhiều cổ phiếu về vùng định giá hấp dẫn, giá hàng hóa hạ nhiệt, trong khi thị trường chứng khoán thế giới diễn biến tích cực trước kỳ vọng FED sẽ chậm lại tốc độ tăng lãi suất.

Nửa sau quý 3, thị trường chứng khoán Việt Nam quay trở lại xu hướng điều chỉnh, tương đồng với thị trường chứng khoán toàn cầu trước rủi ro lạm phát, suy thoái, lãi suất tăng, các rủi ro địa chính trị cũng như rủi ro tỷ giá trong nước. Xét cho Q3/2022, chỉ số VN-Index tăng 0,86% so với thời điểm đầu quý, trong khi thanh khoản giảm 27% so với cùng kỳ.

CHỨNG KHOÁN VIỆT NAM VẪN RẺ VÀ TÍCH CỰC HƠN THẾ GIỚI

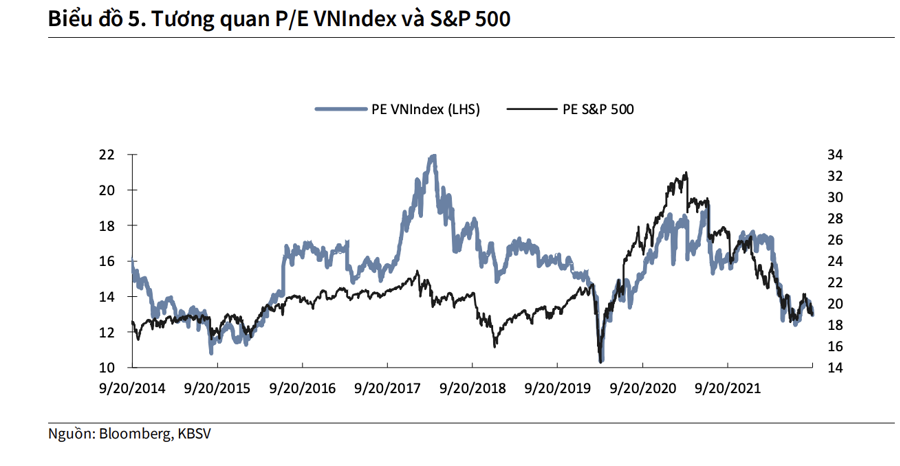

Trong báo cáo cập nhật triển vọng thị trường Quý 4/2022 vừa công bố, Chứng khoán KBSV cho thấy, kể từ thời điểm chịu tác động bởi dịch Covid-19, thị trường chứng khoán Mỹ và Việt Nam có mối tương quan chặt chẽ, biểu hiện qua biến động chỉ số P/E của S&P 500 và VN-Index.

Nguyên nhân của sự tương đồng này xuất phát từ việc các yếu tố ảnh hưởng đến thị trường trong hơn 2 năm trở lại đây có độ phủ trên quy mô toàn cầu như dịch Covid-19, chính sách Zero Covid tại Trung Quốc, lạm phát tại các nước phát triển, rủi ro suy thoái kinh tế Mỹ và EU, các Ngân hàng Trung ương đẩy nhanh tốc độ tăng lãi suất...

Thị trường chứng khoán Việt Nam, dù có 1 nền kinh tế với nội tại vững vàng hơn với tăng trưởng GDP cả năm 2022 dự báo quanh 7,5%, trong khi lạm phát dưới mức mục tiêu 4%, cũng không tránh khỏi việc chịu ảnh hưởng từ các yếu tố ngoại biên dẫn đến các nhịp điều chỉnh sâu trong năm 2022.

Với việc môi trường đầu tư toàn cầu còn nhiều yếu tố bất định trong 3 tháng cuối năm, KBSV đánh giá các yếu tố ngoại biên vẫn mang tính chất chi phối diễn biến thị trường trong nước.

Dù vậy, với sức đề kháng tốt hơn ở góc độ vĩ mô nền kinh tế lẫn vi mô doanh nghiệp giúp triển vọng tăng trưởng ở EPS toàn thị trường tích cực hơn so với các thị trường phát triển khác vốn có nền kinh tế đang đối mặt với rủi ro suy thoái. Theo đó, thị trường chứng khoán Việt Nam vẫn sẽ diễn biến tích cực hơn tương đối so với nhiều thị trường khác trên thế giới và trong khu vực.

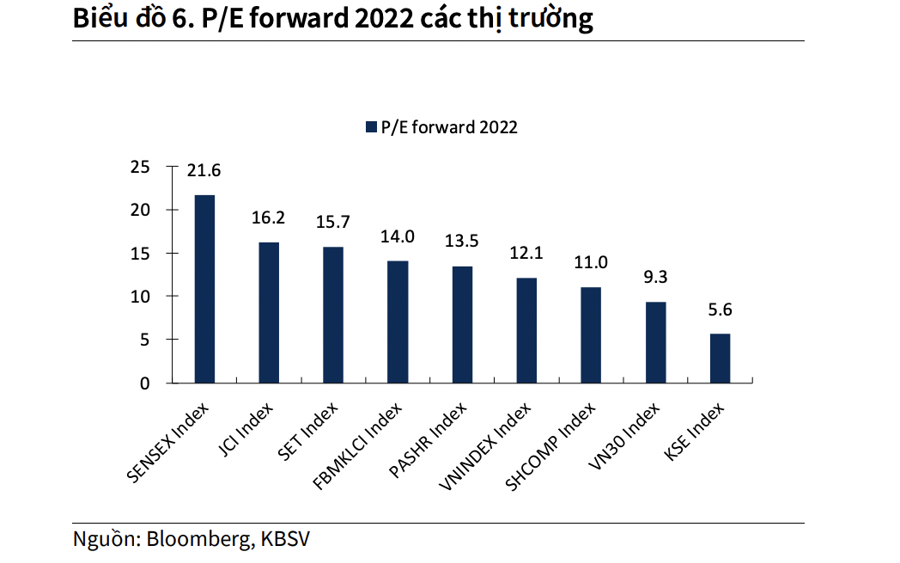

Về mặt định giá, thị trường chứng khoán Việt Nam duy trì hấp dẫn hơn tương đối trong sử dụng định giá bằng phương pháp so sánh.

Cụ thể, thị trường Việt Nam có sức hấp dẫn vượt trội với P/B thấp và P/E thấp tương đối trong tương quan so sánh tăng trưởng EPS bình quân 3 năm gần nhất và P/E. Điều này cũng được phản ánh qua động thái mua ròng của khối ngoại trong quý 3, trong khi đẩy mạnh bán ròng ở hầu hết các thị trường trong khu vực.

VN-INDEX ĐẠT 1.300 ĐIỂM VÀO CUỐI NĂM?

Trong 4Q2022, KBSV thận trọng với diễn biến thị trường trong ngắn hạn khi nhiều yếu tố rủi ro vẫn đang hiện hữu. Thị trường nhiều khả năng sẽ xuất hiện nhịp điều chỉnh sâu và có thể chớm xuyên thủng vùng đáy tháng 6.

Dù vậy, thị trường sau đó sẽ tìm lại được điểm cân bằng và hồi phục trở lại khi các rủi ro liên quan đến địa chính trị, lạm phát, suy thoái kinh tế Mỹ hay những bất ổn tại EU đã được phản ánh đáng kể và phần nào hạ nhiệt, cùng với một số yếu tố hỗ trợ trong nước đến từ khả năng đề kháng tốt của nền kinh tế trước những áp lực gia tăng ngoại biên cùng việc đẩy nhanh tiến độ giải ngân gói hỗ trợ kinh tế và đẩy mạnh đầu tư công.

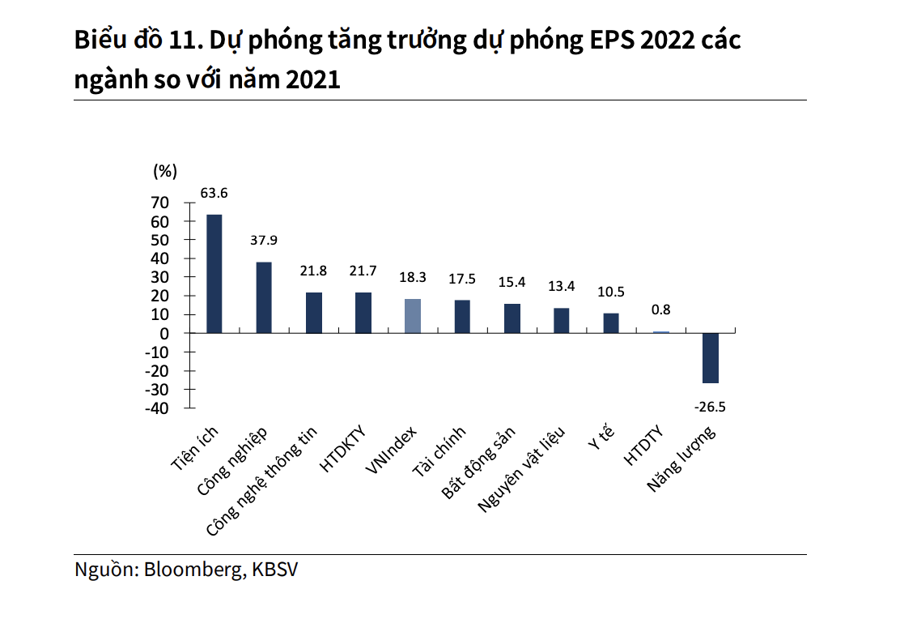

KBSV dự phóng tăng trưởng EPS bình quân các doanh nghiệp niêm yết trên sàn HSX đạt 18,3%. Đồng thời giảm mức P/E mục tiêu xuống 13 lần, phản ánh các lo ngại gia tăng về các yếu tố ngoại biên, kết hợp với diễn biến tăng của mặt bằng lãi suất trong nước.

Chỉ số VN-Index được dự báo đạt mức 1.330 điểm vào thời điểm cuối năm.

Với việc thận trọng trước những bất ổn vĩ mô, có thể gây ra áp lực tới triển vọng kết quả kinh doanh của nhiều doanh nghiệp, sẽ có sự phân hóa giữa các nhóm ngành, do đó, đây là giai đoạn nhà đầu tư cần “đãi cát tìm vàng”, tập trung vào các doanh nghiệp có câu chuyện riêng để lựa chọn cho danh mục trong nửa cuối năm 2022.

Từ góc độ Top-down, một số chủ đề đầu tư nổi bật trong 4Q2022 bao gồm: đẩy mạnh đầu tư công, đứt gãy nguồn cung do xung đột và thiên tai và nỗ lực giải cứu ngành bất động sản Trung Quốc. Theo đó, nhóm ngành được hưởng lợi như: nhóm vật liệu xây dựng, hạ tầng, xây lắp điện, bất động sản khu công nghiệp, lương thực, chăn nuôi và hóa chất

Các yếu tố gây ảnh hưởng đến dự báo bao gồm: sự đổ vỡ ở thị trường trái phiếu bất động sản trong nước, lạm phát hoặc tỷ giá diễn biến căng thẳng trở lại, lạm phát toàn cầu tiếp tục tăng mạnh, FED và các Ngân hàng Trung ương trên thế giới đẩy nhanh tốc độ thắt chặt chính sách tiền tệ, các nền kinh tế lớn bước vào suy thoái, tăng trưởng kinh tế Trung Quốc sụt giảm nhanh.