Xác suất Mỹ suy thoái là thấp, chứng khoán Việt Nam sẽ theo kịch bản nào?

Các Ngân hàng Trung ương trên thế giới đang trong cuộc đua tăng lãi suất, điều này có thể gây ra suy thoái toàn cầu. Tuy nhiên, nhờ các yếu tố vĩ mô ổn định, Việt Nam có thể có đủ sức chịu đựng để chống lại suy thoái. Mặt khác, xác suất khả năng xảy ra suy thoái kinh tế tại Mỹ trung bình là 34.5%, được đánh giá là tương đối thấp...

Báo cáo chuyên đề "Khả năng xảy ra suy thoái tại Mỹ" của BSC cho thấy, thống kê từ Bloomberg, 48 tổ chức tài chính trên thế giới nhận định xác suất khả năng xảy ra suy thoái kinh tế tại Mỹ trung bình là 34.5%, trung vị là 33%, xác xuất này là tương đối thấp.

HAI KỊCH BẢN CHO CHỨNG KHOÁN VIỆT NAM

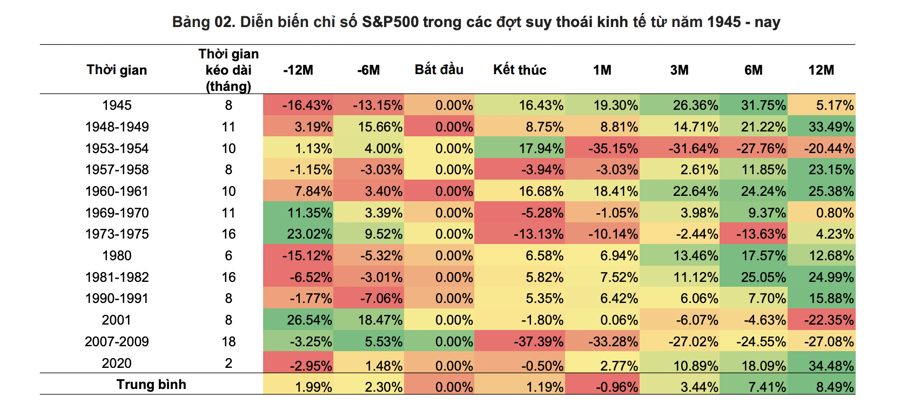

Mỹ đã trải qua 13 cuộc khủng hoảng từ năm 1945 đến nay. Lý do chính dẫn đến khủng hoảng gồm giá tăng cao làm giảm nhu cầu tiêu dùng; FED thắt chặt chính sách tiền tệ. Thời gian khủng hoảng kéo dài trung bình 10.27 tháng trong đó có tới một phần hai cuộc khủng hoảng mà thị trường chứng khoán Mỹ không bị ảnh hưởng và một nửa còn lại bị ảnh hưởng.

Thông thường 6 tháng sau các cuộc khủng hoảng, thị trường Mỹ đã hồi lại đáng kể. Khủng hoảng năm 1953-1954, khủng hoảng Dot-com (2001) và Đại suy thoái (2007) ảnh hưởng đến thị trường chứng khoán Mỹ nhiều nhất.

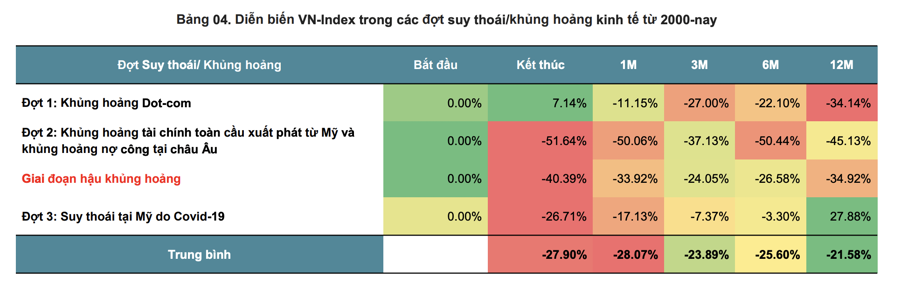

Đối với Việt Nam, khủng hoảng 2007-2009 và giai đoạn 2009-2012: nền kinh tế chịu tác động mạnh mẽ nhất tăng trưởng kinh tế suy giảm, lạm phát chạm đỉnh 20 năm. Tăng trưởng GDP giảm từ 7,13% (2007) xuống 5,40% (2009). Năm 2009, Chính phủ ban hành gói kích thích kinh tế đã giúp nền kinh tế phục hồi tốc độ tăng trưởng trên 6% trong 2010 và 2011, tuy nhiên hệ quả tiêu cực của chương trình này để lại tương đối lớn: lạm phát tăng cao buộc Ngân hàng Nhà nước phải tăng lãi suất điều hành và sử dụng các biện pháp khác để kiềm chế lạm phát.

Đại suy thoái 2007 và hậu suy thoái sau đó ảnh hưởng đến Thị trường chứng khoán Việt Nam nhiều nhất; ba phần tư các cuộc khủng hoảng ảnh có tác động tiêu cực đến thị trường chứng khoán ngoại trừ khủng hoảng Dot-com (2001). Thông thường 12 tháng sau khủng hoảng, thị trường chứng khoán đã hồi phục đáng kể.

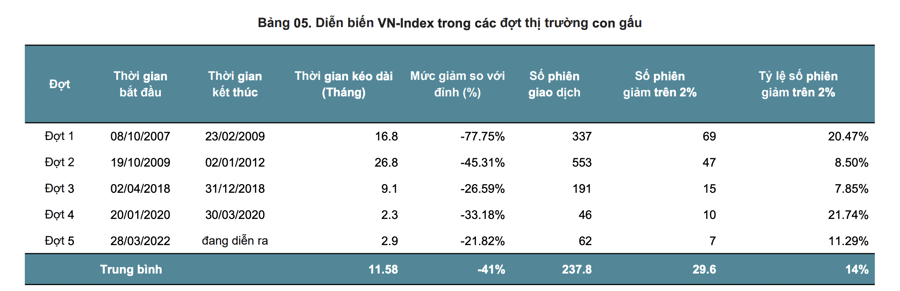

Tính đến thời điểm hiện tại, chứng khoán Việt Nam đã trải qua 5 lần thị trường con gấu.

Hiện tại, các Ngân hàng Trung ương trên thế giới đang trong cuộc đua tăng lãi suất, điều này có thể gây ra suy thoái toàn cầu. Tuy nhiên, nhờ các yếu tố vĩ mô ổn định, Việt Nam có thể có đủ sức chịu đựng để chống lại suy thoái.

Đứng trước khả năng suy thoái của Hoa Kỳ gia tăng, BSC chia kịch bản tốc độ tăng trưởng xuất nhập khẩu trong kịch bản tiêu cực, suy thoái vào năm 2022, xuất khẩu có thể tăng 13,1% và nhập khẩu tăng 12,6%. Kịch bản tích cực, suy thoái vào năm 2023, xuất khẩu có thể tăng 18% và nhập khẩu có thể tăng 17,3%.

Thị trường chứng khoán cũng sẽ diễn ra theo hai kịch bản. Kịch bản thứ nhất, VN-Index cân bằng ở vùng đáy ngắn hạn và hướng đến vùng 1.250 – 1.270 điểm với tâm lý tích cực trở lại khi nền kinh tế tiếp tục cho thấy dấu hiệu tăng trưởng khả quan.

Động lực đến từ quyết tâm của các cơ quan điều hành trong việc thực thi các biện pháp bình ổn giá cả, ổn định kinh tế vĩ mô hướng đến mục tiêu tăng trưởng bên cạnh nỗ lực trong việc triển khai các phương thức mới trong giao dịch, quản lý chứng khoán nhằm mục tiêu nâng hạng thị trường chứng khoán Việt Nam. Thị trường sẽ phân hóa dựa trên kết quả kinh doanh Qúy 2 cũng như tình hình thế giới.

Kịch bản thứ hai, tâm lý tiêu cực về nguy cơ suy thoái kinh tế Mỹ trước những hành động quyết liệt của FED nhằm kiềm chế lạm phát cũng như sự giảm tốc của nền kinh tế Trung Quốc khi tình hình dịch bệnh Covid19 tiếp tục diễn biến phức tạp bất chấp những biện pháp phục hồi kinh tế. Giá cả hàng hóa ở mức cao gây áp lực lên các biện pháp điều hành của Chính phủ, tâm lý bi quan, thận trọng tiếp tục đóng vai trò chủ đạo trong bối cảnh thanh khoản không có nhiều cải thiện. VN-Index được dự báo dao động trong vùng 1.160-1.180.

TIN TÍCH CỰC NHIỀU HƠN

Theo BSC, bước sang tháng 7 thị trường sẽ đón nhiều thông tin tích cực hơn so với tháng trước đó. Nền kinh tế tiếp đà tăng trưởng ấn tượng bên cạnh kết quả kinh doanh Qúy 2 được kỳ vọng tích cực đối với các nhóm ngành cơ bản, hưởng lợi từ bối cảnh kinh tế thế giới.

Chính phủ và các cơ quan quản lý nỗ lực bình ổn giá cả các mặt hàng, đặc biệt là giá xăng/dầu thông qua các biện pháp miễn/giảm thuế, phí nhằm đạt mục tiêu lạm phát đã đề ra. Uỷ ban Chứng khoán Nhà nước, VSD tiến hành triển khai nhiều biện pháp nâng cao tính chuyên nghiệp, hấp dẫn đối với thị trường chứng khoán (rút ngắn giao dịch T+2 về T+1.5) nhằm mục tiêu sớm nâng hạng lên thị trường mới nổi.

Ngân hàng Nhà nước tiếp tục giữ nguyên lãi suất huy động nhằm tạo điều kiện hỗ trợ khách hàng phục sản xuất kinh doanh, bên cạnh việc khẩn trương triển khai chương trình hỗ trợ lãi suất 2% quy mô 40.000 tỷ đồng từ nguồn ngân sách nhà nước.

Tuy vậy, vẫn có một số rủi ro cần lưu ý. Khả năng tiếp tục nâng lãi suất điều hành trong cuộc họp về chính sách tiền tệ của FED và ECB diễn ra vào thời gian cuối tháng 07 sẽ tiếp tục tác động đến bối cảnh kinh tế thế giới, lo ngại về suy thoái kinh tế tăng lên, triển vọng tăng trưởng kinh tế toàn cầu suy giảm.

Dịch bệnh Covid-19 tại Trung Quốc tiếp tục diễn biến khó lường, các biện pháp kích thích kinh tế của Trung Quốc chưa tác động tích cực đến nền kinh tế. Xung đột địa chính trị Nga-Ukraine tiếp tục kéo dài, các biện pháp trừng phạt, đáp trả với tần suất và mức độ lớn hơn trước.

Về chiến lược giao dịch, trong bối cảnh thị trường bước vào giai đoạn “bear-market”, nhà đầu tư cần thận trọng trong việc phân bổ các danh mục dựa trên triển vọng ngành và kết quả kinh doanh Qúy 2 của từng Doanh nghiệp, hạn chế đối với các cổ phiếu mang tính chất đầu cơ cao.

Một số nhóm ngành, cổ phiếu có nền tảng cơ bản tốt, mang tính chất phòng thủ có thể cân nhắc đầu tư bao gồm: Nhóm năng lượng, tiện ích, nhóm cảng biển, nhóm cổ phiếu xuất khẩu, nhóm ngành tài chính, bảo hiểm, Công nghệ thông tin.

Nhà đầu tư cần theo dõi thêm tình hình lạm phát, chính sách điều hành lãi suất của FED các Ngân hàng Trung ương khác cũng như nguy cơ suy thoái kinh tế để hạn chế tối đa rủi ro.