Xóa sổ tín dụng đen: Cần đẩy mạnh tín dụng tiêu dùng

Dù cơ quan chức năng đã triển khai nhiều biện pháp phòng ngừa, đấu tranh với tội phạm hoạt động tín dụng đen, thế nhưng hoạt động này vẫn diễn biến phức tạp. “Xóa sổ tín dụng đen bằng cách nào?” là vấn đề đã và đang được các tổ chức tín dụng, cơ quan chức năng và người dân quan tâm...

Chưa bao giờ lừa đảo liên quan đến tín dụng đen lại bùng phát mạnh như hiện nay. Chỉ trong vòng 6 tháng gần đây, hàng loạt ứng dụng (app) phát triển ào ạt, với phương thức cho vay đơn giản hơn nhưng giăng ra nhiều bẫy với người vay.

Với hoạt động cho vay dễ dàng, nhưng lãi suất lên đến hơn 1.000%/năm và thu hồi nợ trái pháp luật, tín dụng đen đang để lại hệ lụy khiến kênh cho vay tiêu dùng chính thống lao đao.

Thống kê 9 tháng đầu năm, dư nợ cho vay tín dụng tiêu dùng giảm tới 40%, lượng nợ xấu của nhiều công ty tài chính ở mức báo động tăng đến 20% so với cùng kỳ. Một trong những nguyên nhân dẫn đến tình trạng này là nhiều hội nhóm trên Zalo, Facebook chỉ nhau cách bùng nợ, trốn nợ bất hợp pháp, gây ra sự méo mó trong thị trường cho vay tiêu dùng. Không những thế, nhiều nhân viên thu hồi nợ của các công ty tài chính bị chính người vay hành hung khi đến thu hồi nợ.

Hệ quả của thực trạng này là nhiều công ty tài chính không cho vay hoặc không dám cho vay, trong khi nhu cầu của người dân, nhất là những người yếu thế vẫn cao. Thực trạng khó tiếp cận vốn vay từ các công ty tài chính đẩy người dân đến với tín dụng đen.

ĐẨY MẠNH TÍN DỤNG TIÊU DÙNG

Ông Nguyễn Đức Lệnh, Phó giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, hoạt động tín dụng tiêu dùng giữ vai trò quan trọng đối với tăng trưởng và phát triển kinh tế xã hội. Thông qua hoạt động tín dụng này, người dân có điều kiện để cải thiện và nâng cao chất lượng cuộc sống, đồng thời mang lại hiệu quả toàn diện trên tất cả các lĩnh vực. Tín dụng tiêu dùng cũng góp phần bảo đảm an sinh xã hội, về phòng chống tín dụng đen và tạo động lực cho tăng trưởng kinh tế.

Theo thống kê của Ngân hàng Nhà nước chi nhánh TP.HCM, đến cuối tháng 10/2023 dư nợ cho vay tiêu dùng trên địa bàn TP.HCM đạt 955.000 tỷ đồng, chiếm 28,4% trong tổng dư nợ tín dụng trên địa bàn và tăng 1,4% so với cuối năm 2022. Nếu so với những năm gần đây thì tốc độ tăng này khá thấp. 10 tháng đầu năm 2022, tín dụng tiêu dùng tăng đến 18,8%.

Để góp phần xóa sổ hoạt động tín dụng đen, theo ông Lệnh, ngành ngân hàng cần phải đẩy mạnh hoạt động cho vay, và đặc biệt tập trung hỗ trợ người yếu thế. "Chúng tôi hiện có gói cho vay 20.000 tỷ cho người yếu thế, nhất là công nhân với lãi suất không quá 17%. Đối với hình thức cho vay tiêu dùng, nhiều sản phẩm còn có lãi suất chỉ 0%...", ông Lệnh nói.

Tuy nhiên theo ông Lệnh, để khơi thông kênh tín dụng tiêu dùng cần nỗ lực từ cả hai phía, chấp hành tốt quy định của pháp luật trong quá trình cho vay và sử dụng vốn vay. Về phía người vay, cần xác định rõ nghĩa vụ “vay là phải trả”, trong khi ở phía các tổ chức tín dụng, cần phải làm tốt hơn nữa, cả về thủ tục lẫn lãi suất vay. Một khi ngành ngân hàng làm tốt thì đương nhiên người vay sẽ chọn lựa vay ở các tổ chức tín dụng chính thống, được cấp phép, qua đó góp phần đẩy lùi tín dụng đen.

ÁP DỤNG MỨC TRẦN CHO VAY

Ngoài ra, cũng cần có quy định giới hạn trần lãi suất cho vay và giới hạn các loại phí quản lý khoản vay để cân bằng quyền lợi chính đáng giữa bên vay và bên cho vay. Đây là vấn đề được TS Lê Thị Hoàng Thanh, phó vụ trưởng Vụ Pháp luật dân sự - kinh tế (Bộ Tư pháp) nêu lên nhằm hạn chế tín dụng đen.

Theo bà Thanh, việc kiểm soát lãi vay với việc áp dụng lãi suất trần các khoản vay tiêu dùng sẽ giúp hạn chế rủi ro tín dụng tiêu dùng. Đồng thời, trần lãi suất cho vay tiêu dùng cũng bảo vệ quyền lợi của bên đi vay.

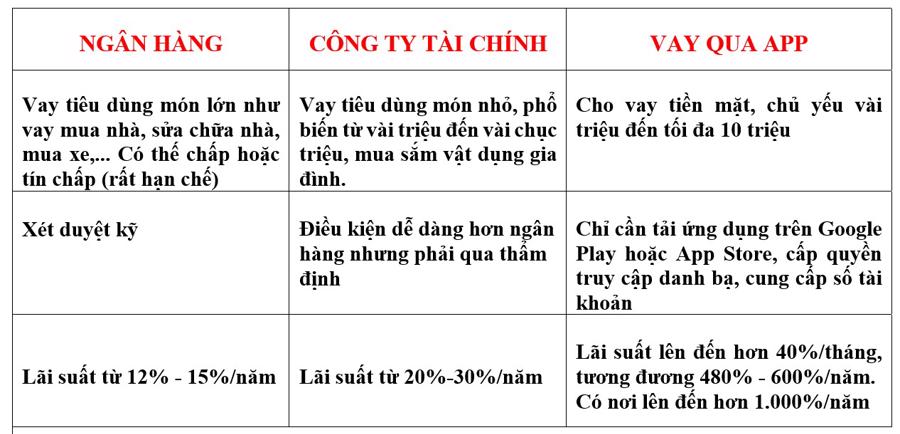

Việt Nam hiện được đánh giá mức lãi, phí của hoạt động cho vay tiêu dùng tương đối cao so với các nước khác. Mức lãi suất vay tiêu dùng phổ biến mà các công ty tài chính áp dụng từ 40 - 50%/năm, cá biệt, một số trường hợp có lãi vay lên đến 85%/năm.

Trong khi đó, kinh nghiệm một số nước như tại Nhật Bản, trần lãi suất vay tiêu dùng là 20%/năm. Còn ở Ấn Độ, lãi vay tiêu dùng dao động trong khoảng 12 - 48%/năm; tại Brazil là 30 - 70%; tại Mỹ chỉ khoảng 8 - 36%/năm; Trung Quốc áp dụng từ 10 - 40%/năm.

Do vậy, Việt Nam cần có quy định giới hạn trần lãi suất cho vay và giới hạn các loại phí quản lý khoản vay để cân bằng quyền lợi chính đáng giữa bên vay và bên cho vay. Mức lãi suất 85%/năm là khó có thể chấp nhận được, gây rủi ro cho bên cho vay.

NÂNG CAO NHẬN THỨC CHO NGƯỜI DÂN

Bên cạnh việc đẩy mạnh tín dụng tiêu dùng chính thống, quy định trần lãi suất cho vay..., còn cần phải nâng cao nhận thức của người dân về tín dụng đen .

Theo thiếu tướng Trần Thanh Phong, Phó cục trưởng Cục Truyền thông, Bộ Công an, cần có sự chung tay của nhiều cấp, ngành để xóa sổ tệ nạn tín dụng đen; trong đó, truyền thông là phương pháp hiệu quả và lâu dài nhất, bền vững nhất.

Việc truyền thông không chỉ về chính sách mà còn là hậu quả của hoạt động tín dụng đen đối với người dân, xã hội, cũng như nhiều hệ lụy khác, như bắt giữ người trái phép. "Đặc biệt nên truyền thông sâu đến những người yếu thế - đối tượng dễ bị dính vào hoạt động tín dụng đen", ông Phong nhấn mạnh.

Chẳng hạn chính sách cho những người mãn hạn tù vay tài chính để làm ăn. Hay chính sách hỗ trợ cho công nhân trong các trường hợp rủi ro, bệnh tật, trường hợp khẩn cấp… để họ không phải vay tín dụng đen.

Về phía các doanh nghiệp, tổ chức tài chính, ông Phong cho rằng các chính sách tín dụng và gói sản phẩm cũng cần linh hoạt hơn và quan tâm nhiều hơn đến các đối tượng yếu thế. Việc hỗ trợ cho các đối tượng này sẽ góp phần lớn thu hẹp "đất" của hoạt động tín dụng đen.

Liên quan đến vấn đề này, ông Lệnh cho biết Ngân hàng Nhà nước sẽ làm tốt công tác truyền thông, nhất là truyền thông cho người dân hiểu rõ hậu quả của tín dụng đen, để họ nắm vững và không bị áp lực đến phải vay tín dụng đen.