TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Nhiều “ông lớn” bất động sản hụt hơi, tồn kho tăng mạnh

Như VnEconomy đưa tin, báo cáo kết quả kinh doanh quý 2/2022 cho thấy lạm phát đẩy chi phí đầu vào tăng cao đặc biệt như giá sắt, nguyên vật liệu đã bào mòn lợi nhuận nhiều doanh nghiệp bất động sản nhỏ. Thống kê đến thời điểm hiện tại, nhiều ông lớn cũng hụt hơi....

Sự sụt giảm giá cả các tài sản toàn cầu như chứng khoán và bất động sản đã khiến nhiều doanh trong ngành này báo lợi nhuận sụt giảm trong quý 2 vừa qua. Đối với riêng nhóm bất động sản, không chỉ ảnh hưởng bởi biên lợi nhuận giảm do giá chi phí đầu vào tăng cao mà việc siết chặt nguồn vốn tín dụng và trái phiếu cũng khiến nhóm này gặp khó cầu lẫn cung.

LỢI NHUẬN NHIỀU ÔNG LỚN HỤT HƠI, TỒN KHO TĂNG

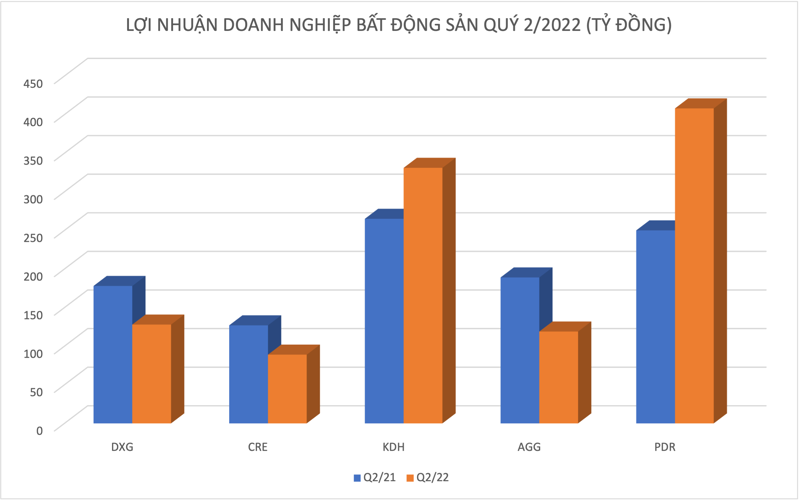

Cụ thể, báo cáo tài chính quý 2 vừa công bố của Công ty CP Tập đoàn Đất Xanh (DXG) cho thấy, doanh thu bán hàng và cung cấp dịch vụ trong kỳ giảm 56% còn 1.549 tỷ đồng. Lợi nhuận gộp giảm tương ứng còn 792 tỷ đồng trong khi cùng kỳ năm ngoái là 1.955 tỷ đồng. Chi phí quản lý doanh nghiệp tăng cùng với các chi phí khác tăng theo, sau khi trừ các nghĩa vụ thuế, DXG bão lãi giảm 28% còn 128 tỷ đồng.

Lũy kế từ đầu năm đến nay, DXG ghi nhận doanh thu giảm một nửa so với năm ngoái còn 3.342 tỷ đồng, lãi giảm tương tự còn 403 tỷ đồng.

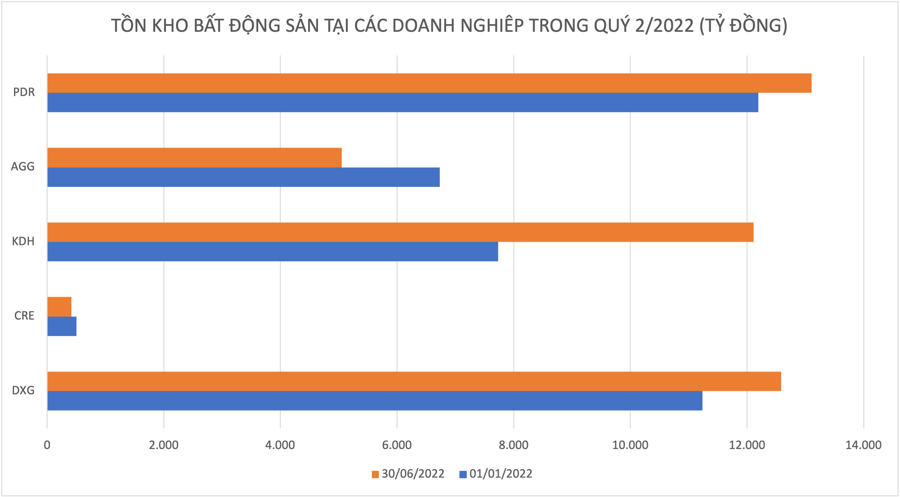

Tổng tài sản của DXG tại ngày 30/6 vừa qua là 30.370 tỷ đồng tăng khoảng 2.000 tỷ đồng so với thời điểm đầu năm nhưng chất lượng tài sản tăng không tương xứng chủ yếu là tăng tồn kho từ 11.238 tỷ đồng đầu năm lên 12.584 tỷ đồng.

Trong cơ cấu hàng tồn kho chủ yếu tăng ở khoản bất động sản dở dang từ 8.755 tỷ đồng lên 10.283 tỷ đồng; bất động sản thành phẩm giảm nhẹ, bất động sản hàng hóa cũng giảm, các công trình xây dựng dở dang và nguyên vật liệu xây dựng, hàng hóa chủ yếu gia tăng so với còn số đầu năm.

Các khoản phải thu ngắn hạn cũng tăng đâu đó 1.000 tỷ đồng, dẫn đến dòng tiền kinh doanh của Đất Xanh hiện tại âm nặng lên tới 1.866 tỷ đồng trong khi năm ngoái dòng tiền kinh doanh âm chỉ khoảng 33 tỷ đồng.

Để có dòng tiền kinh doanh, DXG phải tăng vay nợ. Trong kỳ, nợ phải trả của DXG cũng tăng từ 14.872 tỷ đồng lên 16.064 tỷ đồng chủ yếu là tăng vay nợ tài chính. Riêng khoản vay nợ tài chính của DXG tăng từ 4.479 tỷ đồng đầu năm lên 5.977 tỷ đồng. Chủ nợ của DXG chủ yếu vẫn là các bank, trong đó có bao gồm cả vay thế chấp và tín chấp.

Một ông lớn bất động sản là CenLand (CRE) cũng báo doanh thu lợi nhuận sụt giảm mạnh trong kỳ vừa qua. Doanh thu bán hàng của CRE đã giảm 185% từ 1.184 tỷ đồng năm ngoái xuống còn 624 tỷ đồng năm nay. Nhờ giá vốn hàng bán giảm mạnh theo nên lợi nhuận gộp giảm thấp hơn còn 254 tỷ đồng. Doanh thu hoạt động tài chính tăng mạnh nhưng chi phí bán hàng chi phí quản lý doanh nghiệp tăng theo dẫn đến lợi nhuận sau khi trừ thuế phí chỉ còn 89 tỷ đồng con số này của quý 2/2021 là 127 tỷ đồng. Lũy kế 6 tháng qua, CRE lãi 230 tỷ đồng, giảm 12% so với năm ngoái.

Hàng tồn kho của của CRE lại giảm từ 501 tỷ đồng đầu kỳ xuống còn 418 tỷ đồng đến thời điểm cuối tháng 6/2022. Trong cơ cấu hàng tồn kho, hàng hóa bất động sản gồm các căn hộ, đất nền công ty mua từ chủ đầu tư để thực hiện kinh doanh bán lại giảm từ 497 tỷ đồng đầu kỳ còn 405 tỷ đồng cuối kỳ. Với một doanh nghiệp kinh doanh mua sỉ từ chủ đầu tư bán lẻ ra thị trường như Cenland thì việc hàng tồn kho giảm lại là dấu hiệu lo ngại khi không có đủ sản phẩm để bán ra thị trường. Từ đó, doanh thu lợi nhuận bị ảnh hưởng đáng kể.

Đáng lưu ý là các khoản phải thu ngắn hạn tăng mạnh từ 1.977 tỷ đồng lên 3.285 tỷ đồng chủ yếu phải thu ngắn hạn của khách hàng, và phải thu ngắn hạn khác dẫn đến dòng tiền kinh doanh của CRE âm 387 tỷ đồng trong quý vừa rồi và âm 932 tỷ đồng từ đầu năm, tăng mạnh so với con số của cuối quý 2/2021.

Nợ phải trả của CRE cũng tăng so với đầu kỳ trong đó chủ yếu tăng vay nợ tài chính ngắn hạn từ 765 tỷ đồng lên 1.187 tỷ đồng. Khoản người mua trả tiền trước lại giảm mạnh từ 137 tỷ đồng còn 61 tỷ đồng.

Cenland còn ghi nhận một khoản nợ xấu khó đòi 55 tỷ đồng tại hàng loạt doanh nghiệp địa ốc như Địa ốc Gia Phú, Bất động sản Thăng Long, Công ty CP TID, Địa ốc Phú Long, Bất động sản Sao Việt...

Mặc dù duy trì được khoản lợi nhuận tăng trong kỳ song bức tranh tài chính của Nhà Khang Điền (KDH) lại cho thấy tình hình u ám hơn. Đầu tiên là phải nhắc đến chất lượng tài sản. Hàng tồn kho của KDH tăng mạnh từ 7.732 tỷ đồng lên 12.113 tỷ đồng. Hầu hết đều là bất động sản xây dựng dở dang tại các dự án như Khang Phúc - Khu dân cư Tân Tạo; Đoàn Nguyên - Khu nhà ở Đoàn Nguyên; Khu Dân cư Bình Hưng 11A; Thủy Sinh Phú Hưuux, Lovera Vista, An Dương Vương, Safira; Bình Trưng Đông. Trong đó nhiều quyền sử dụng đất và tài sản gắn liền trên đất thuộc dự án này đã được thế chấp vay ngân hàng. Hàng tồn kho tăng cùng với các khoản phải thu tăng theo dẫn đến dòng tiền kinh doanh của KDH âm 2.007 tỷ đồng trong khi con số đầu kỳ âm 843 tỷ đồng.

Tương tự như các doanh nghiệp bất động sản khác, ông lớn Khang Điền cũng phải tăng vay nợ trong kỳ để có tiền duy trì hoạt động. Nợ phải trả tăng gần gấp đôi, từ 4.151 tỷ đồng đầu kỳ lên gần 8.000 tỷ đồng cuối kỳ. Riêng khoản vay nợ tài chính tăng từ 2.551 tỷ đồng lên 5.761 tỷ đồng, tăng 2,25 lần.

Tại Bất động sản An Gia (AGG), báo cáo tài chính ghi nhận trong kỳ doanh thu tăng mạnh từ 260 tỷ đồng năm ngoái lên 2.709 tỷ đồng năm nay nhưng giá vốn hàng bán cũng tăng mạnh, lợi nhuận chỉ còn 190 tỷ đồng. Sau khi trừ đi các khoản chi phí phát sinh, lãi sau thuế của AGG còn 170 tỷ đồng, giảm 189 tỷ đồng so với năm ngoái. Lũy kế nửa đầu năm 2022, AGG mang về 173 tỷ đồng lợi nhuận sau thuế giảm so với con số 196 tỷ đồng của năm ngoái. Trong kỳ, nợ vay tài chính ngắn hạn của AGG tăng từ 1.347 tỷ đồng lên 2.012 tỷ đồng tuy nhiên, vay nợ tài chính dài hạn lại giảm tương đối.

CƠ HỘI TỐT ĐỂ “ÔM” CỔ PHIẾU ĐẤT?

Trong phạm vi nghiên cứu của SSI Rearch, công ty chứng khoán này cho rằng hầu hết các chủ đầu tư bất động sản vẫn đặt mức tăng trưởng lợi nhuận hai con số trong năm 2022, ngoại trừ Vinhomes đặt kế hoạch lợi nhuận giảm trong năm 2022 từ mức nền cao trong năm 2021.

Kế hoạch tăng trưởng này chủ yếu đến từ việc bàn giao các sản phẩm bất động sản mà các chủ đầu tư đã bán trong giai đoạn 2019-2021. Tuy nhiên, trong giai đoạn 2023-2024, lợi nhuận ròng của các chủ đầu tư bất động sản có thể bị ảnh hưởng do các dự án xây dựng trong giai đoạn 2021-2022 có chi phí quỹ đất, chi phí tài chính và chi phí xây dựng cao hơn (chi phí nguyên liệu đầu vào như xi măng, thép tăng từ 7 -15% so với cuối năm 2021).

Về tỷ lệ đòn bẩy, các công ty niêm yết cố gắng giữ hệ số nợ ở mức hợp lý hoặc có kế hoạch giảm dần tỷ lệ này. Đây là yếu tố then chốt giúp duy trì sự ổn định của công ty bất động sản niêm yết trong thời gian tới. Tuy nhiên, nhiều rủi ro tiềm ẩn đối với các công ty chưa niêm yết, trong số đó có nhiều công ty có sức khỏe tài chính yếu và phải huy động vốn từ phát hành riêng lẻ trái phiếu.

SSI Research cho rằng, đã có nhiều đợt thanh tra, rà soát hành chính của các cơ quan chức năng đối với nhiều dự án tại các khu vực trọng điểm như Hà Nội, TP.HCM, Đồng Nai, Lâm Đồng... Điều này có thể tạo ra sự biến động đối với giá cổ phiếu có liên quan đến những vấn đề như vậy.

So với đầu năm 2022, chỉ số giá cổ phiếu ngành bất động sản giảm 25%, tương đương với mức giảm của chỉ số VN-Index tính đến giữa tháng 6. Theo đó, giá cổ phiếu bất động sản đã được chiết khấu xuống mức hấp dẫn để nắm giữ dài hạn. Tuy nhiên, với nhiều khó khăn bất ổn của thị trường trong thời gian tới, chúng tôi giữ quan điểm thận trọng đối với cổ phiếu ngành bất động sản, ít nhất là trong năm 2022.

SSI Research ưa thích 3 cổ phiếu NLG, KDH và VHM. Không chỉ có tình hình tài chính mạnh với tỷ lệ đòn bẩy tài chính hợp lý, mà các công ty này còn có khả năng đa dạng hóa nguồn vốn và huy động vốn quốc tế. Theo đó, mỗi công ty đều có vị thế tốt để tiếp tục phát triển trong bối cảnh thị trường bất động sản đang gặp những thách thức như hiện nay.

Hơn nữa, các công ty này có danh mục dự án tiềm năng tốt, kỳ vọng sẽ mang lại dòng tiền mạnh và kết quả kinh doanh tốt trong 3 năm tới từ quỹ đất có giá trị tại Hà Nội và khu vực lân cận TP.HCM cũng như các thành phố cấp 2. Do đó, khuyến nghị quan sát các cổ phiếu này từ Q3/2022 trở đi khi tâm lý thị trường được kỳ vọng sẽ ổn định hơn và doanh số bán hàng tại các dự án có kết quả rõ ràng hơn.