TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Nhìn lại chặng đường 40 năm tái cơ cấu hệ thống tài chính và tầm nhìn đến năm 2045

Bên cạnh những kết quả đạt được, nhìn lại hành trình 40 năm cải cách hệ thống tài chính Việt Nam thấy rõ một số bất ổn như: tín dụng còn tập trung khá lớn và thiếu minh bạch vào "sân sau" do tình trạng sở hữu chéo; thị trường vốn phát triển lệch lạc, đặc biệt là trái phiếu; nhu cầu vốn cả ngắn hạn, dài hạn đều bị lạm dụng bởi kênh tín dụng ngân hàng...

Tại phiên thảo luận Phát triển đô thị và cải cách lĩnh vực tài chính ở Việt Nam trong khuôn khổ Hội thảo: “Việt Nam: 40 năm Đổi mới và tầm nhìn 2045” do Học viện Chính trị Quốc gia Hồ Chí Minh và Đại sứ quán Australia tại Việt Nam tổ chức tuần vừa qua, các chuyên gia cho rằng trong tầm nhìn đến năm 2045, cần phải giải quyết triệt để những bất ổn này và ưu tiên phát triển nguồn vốn xanh, tài chính số để tạo lập hệ thống tài chính bền vững đáp ứng nhu cầu của doanh nghiệp và nền kinh tế.

BỐN BÀI HỌC VỀ THÀNH CÔNG

Ngẫm lại bốn thành công và bốn bài học sau gần 40 năm cải cách lĩnh vực tài chính, ông Nguyễn Xuân Thành, Đại học Fulbright Việt Nam, lưu ý rằng vì những trục trặc hiện có và tính dễ bị tổn thương của hệ thống tài chính, thời gian tới sẽ phải nỗ lực để tái cấu trúc cả khu vực ngân hàng và thị trường vốn.

So sánh với nhiều quốc gia có thu nhập trung bình trên thế giới, ông Nguyễn Xuân Thành cho rằng hệ thống tài chính của Việt Nam phát triển rất mạnh theo hướng tự do hóa và chiều sâu. Theo đó, Việt Nam ghi dấu thành công về tự do thị trường tài chính, đặc biệt vấn đề tự do lãi suất, mạnh dạn đón chào sự tham gia của các tổ chức tài chính quốc tế; song lại có bước đi rất thận trọng, không tự do hóa hoàn toàn dòng vốn quốc tế.

Thứ nhất, ngay từ đầu, Việt Nam lựa chọn tự do hóa hệ thống tài chính, mở cửa đón nhận, thành lập các định chế tài chính và hình thành các thị trường tài chính mới, quan trọng nhất đó là thực hiện tiến trình tự do hóa lãi suất.

Thứ hai, tạo khuôn khổ pháp lý và động cơ khuyến khích các tổ chức tài chính Nhà nước chiếm tỷ lệ sở hữu chi phối hoạt động như một ngân hàng thương mại hiện đại, theo tín hiệu thị trường.

Theo ông Thành, trong thời kỳ đầu cải cách, nhiều ý kiến chỉ trích các tổ chức tài chính nhà nước ưu ái cho vay các doanh nghiệp nhà nước, tiềm ẩn bất ổn cho cả hệ thống tài chính. Thế nhưng, nhìn vào các nước thu nhập trung bình thấp, thậm chí thu nhập trung bình cao trên thế giới, đây là một tồn tại rất lớn, kể cả ở Trung Quốc, nơi mà hệ thống tài chính thuộc sở hữu của Nhà nước hiện vẫn chỉ định cấp vốn cho các doanh nghiệp nhà nước, không theo tín hiệu của thị trường.

Hiện trong hệ thống tài chính của Việt Nam, ngân hàng thương mại quốc doanh phát triển ổn định hơn, được điều hành và quản trị tốt. Trong khi đó, tỷ lệ nợ xấu, tài sản xấu tại các tổ chức thuộc sở hữu của khu vực tư nhân, các ngân hàng cổ phần yếu kém trong khâu giám sát, gây tiềm ẩn rủi ro.

Thứ ba, cải cách về thể chế cho phép hình thành các định chế tài chính, các thị trường tài chính mới. Điểm nhấn là cho phép thành lập các ngân hàng thương mại cổ phần, mở cửa tự do hóa thị trường bảo hiểm, đặc biệt là bảo hiểm nhân thọ,

Thứ tư, trong hội nhập tài chính quốc tế, Việt Nam lại khá thận trọng, không mở cửa quá sớm để di chuyển tự do hoàn toàn dòng vốn quốc tế.

Đây là điều gây tranh cãi lớn, trong khi nhiều ý kiến cho rằng Việt Nam chưa đi đủ nhanh, ông Thành cho rằng đây là cải cách phù hợp dựa trên nền tảng kinh tế và năng lực quản trị, bởi để dòng vốn tự do hóa đi vào, đi ra, thì rủi ro tiềm ẩn khủng hoảng tài chính rất lớn, có thể thấy rõ qua các nền kinh tế đang phát triển và mới nổi hiện nay.

BÀI HỌC TỪ THẤT BẠI

Nghiên cứu từ Đại học Fulbright cũng chỉ rõ bốn bài học từ thất bại trong cải cách hệ thống tài chính.

Cụ thể, một là, sau 40 năm đổi mới, việc điều hành chính tài chính, tiền tệ và giám sát hệ thống hoạt động ngân hàng vẫn dựa vào các biện pháp hành chính, công cụ phi thị trường do trình độ quản lý, năng lực quản trị và bối cảnh thị trường tài chính. Trước đây, các ngân hàng được trao quyền tự do kinh doanh, điều tiết tăng trưởng tín dụng nhưng sau này lại áp đặt chỉ tiêu cho từng ngân hàng.

Hai là, dù thành công trong việc đổi mới theo hướng tự do, song hệ thống tài chính lại hình thành một mạng lưới, một cấu trúc sở hữu chéo rất phức tạp giữa các định chế tài chính và các doanh nghiệp phi tài chính.

Theo vị chuyên gia này, các vụ án đã và đang điều tra, xét xử thời gian qua thấy rõ sở hữu chéo chính là nguyên nhân sâu xa dẫn tới những mất mát, thiệt hại, thậm chí kéo theo rủi ro trong toàn bộ hệ thống. Bên cạnh đó, trong vòng 13 năm qua, hệ lụy từ sở hữu chéo để lại các tổ chức tài chính yếu kém, đặc biệt các ngân hàng yếu kém, bắt buộc Nhà nước phải tham gia để tái cấu trúc.

Tuy nhiên, điều bất cập là dùng sở hữu chéo để tái cấu trúc thay vì tìm nguồn lực thật vực dậy các tổ chức yếu kém hay giải thể. Về mặt điều hành hay yếu tố chính trị, Việt Nam không muốn chứng kiến sự đổ vỡ, mất mát, nên thông thường, trong nỗ lực tái cấu trúc lại mời chính người chủ cũ hoặc những nhà đầu tư mới không đủ nguồn lực. Rõ ràng, điều này chỉ xử lý về mặt hình thức trên giấy tờ mà không giải quyết triệt để và vẫn để sở hữu chéo tồn tại.

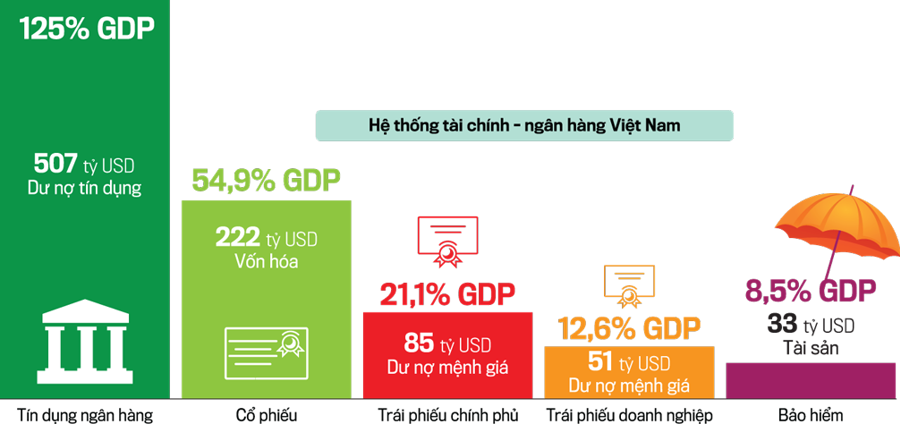

Ba là, hệ thống tài chính của Việt Nam chủ yếu dựa vào các tổ chức tín dụng, trong khi đó, thị trường vốn dù phát triển nhanh chóng nhưng không thể trở thành kênh huy động tương xứng, sánh ngang hệ thống ngân hàng. Tính đến hết năm 2022, tín dụng toàn bộ hệ thống ngân hàng so với GDP đạt 125%, quy mô hiện tại lên đến 130%.

Theo ông Thành, phát triển thị trường trái phiếu doanh nghiệp là một chủ trương đúng, tự do hóa để các doanh nghiệp dễ dàng huy động vốn thông qua kênh trái phiếu doanh nghiệp, song hành với nguồn tín dụng ngân hàng. Thế nhưng, thị trường này phát triển thiếu sự giám sát chặt chẽ và thất bại trong chế tài tuân thủ, chứ không phải thất bại do khung pháp lý.

Dù có khung pháp lý nhưng doanh nghiệp phát hành trái phiếu không tuân thủ trong việc công bố thông tin, sử dụng đúng mục đích dẫn tới sự phát triển nóng và để lại hậu quả tệ hại. Đến nay, thị trường trái phiếu doanh nghiệp vẫn đóng băng và áp lực trong thời gian tới là phải xử lý tài sản xấu từ kênh vốn này.

KHƠI THÔNG THỊ TRƯỜNG TÀI CHÍNH XANH

Chỉ rõ bài học thất bại cuối cùng, ông Nguyễn Xuân Thành, cho rằng gần đây, Việt Nam đứng trước những cơ hội rất lớn phát triển các dịch vụ tài chính mới, đặc biệt là tài chính số, ngân hàng số và tài chính xanh.

Các nền kinh tế đang phát triển trong Đông Nam Á như: Philippines, Indonesia, Malaysia… hiện đã ban hành khung pháp lý, cơ chế thử nghiệm phát triển ngân hàng số, tài chính số.

Tuy nhiên, Việt Nam lại tụt hậu, chậm chân khi xây dựng khung pháp lý và hiện vẫn chưa quyết được cơ chế thử nghiệm mang tính khả thi để phát triển các hoạt động fintech.

"Thị trường trái phiếu phải phát triển mạnh hơn để tài trợ cho các khoản đầu tư mới, vượt trội hơn thị trường cổ phiếu về quy mô và khả năng huy động vốn.

Bởi các dự báo cho thấy thiệt hại do biến đổi khí hậu gây ra hàng năm có thể tăng lên 12-14,5% GDP vào năm 2050 và đẩy một triệu người vào cảnh nghèo đói trầm trọng".

Dành nhiều mối quan tâm về thị trường tài chính xanh, TS. Võ Trí Thành Viện trưởng Viện Nghiên cứu chiến lược thương hiệu và cạnh tranh, cho biết thị trường vốn xanh, tín dụng xanh đang rất sơ khai, hiện tỷ trọng tín dụng xanh chỉ chiếm khoảng 4-5% tổng tín dụng, còn doanh nghiệp phát hành trái phiếu xanh rất thấp.

Theo tính toán của các chuyên gia, chuyển đổi sang năng lượng sạch đòi hỏi những khoản đầu tư đáng kể, tương ứng 6,8% GDP hàng năm để theo đuổi lộ trình phát triển bền vững và Net Zero.

TS. PGS. Phạm Thu Phương, Đại học Curtin (Australia), cho rằng Việt Nam còn khoảng 20 năm nữa, một khoảng thời gian rất ngắn ngủi để hiện thực hoá các cam kết quốc tế. Điều này đòi hỏi rất nhiều nỗ lực và Việt Nam cần đẩy nhanh hơn trên mọi phương cách nhằm đạt mục tiêu...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 13-2024 phát hành ngày 25/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Tin liên quan

Thị trường trái phiếu doanh nghiệp khởi đầu ảm đạm

Cần ngăn chặn và xử lý nghiêm các sai phạm trong việc bán bảo hiểm qua ngân hàng

Dành nhiều tâm sức đưa thị trường vốn lấy đà tăng trưởng

Triển vọng phục hồi thị trường trái phiếu doanh nghiệp

Kỳ vọng Hoa Kỳ hỗ trợ nâng cao hiệu quả giám sát thị trường chứng khoán, phát triển thị trường vốn

Giải pháp để thị trường vốn bớt lệ thuộc tài sản bảo đảm

Năm giải pháp khơi thông thị trường vốn

Thị trường tài chính tiêu dùng: Cần dịch vụ đòi nợ thuê chuyên nghiệp

Thủ tướng đưa ra nhiều chỉ đạo quan trọng để khơi thông thị trường tài chính, trái phiếu doanh nghiệp và bất động sản

Đi qua bất ổn trên thị trường tài chính tiền tệ: Nhận diện năng lực của Vietcombank

Thị trường tài chính đang quay về thời kỳ “đi một chân”?

Quyết tâm phát triển thị trường vốn an toàn, hiệu quả và minh bạch

Sáu nền tảng vững chắc giúp thị trường vốn hoạt động hiệu quả, triệt tiêu hành vi thao túng trục lợi

Thị trường vốn đang bị “lũng đoạn” như thế nào?