Củng cố thành tố chính trên thị trường trái phiếu doanh nghiệp

Theo các chuyên gia, cả ba thành tố chính trên thị trường trái phiếu doanh nghiệp Việt Nam hiện nay là tổ chức phát hành (bên cung), nhà đầu tư (bên cầu) và tổ chức trung gian, hạ tầng cho thị trường… đều đang thiếu, bộc lộ nhiều bất cập và rất cần củng cố lại để thị trường tái tạo theo chiều sâu...

Giai đoạn 2017-2021 là thời kỳ phát triển nóng của thị trường trái phiếu doanh nghiệp tại Việt Nam, với đỉnh điểm phát hành là năm 2020-2021. Khối lượng phát hành đạt đỉnh 637 ngàn tỷ đồng (28 tỷ USD) trong năm 2021. Đến giữa năm 2022, những yếu kém cơ bản trên thị trường bắt đầu bộc lộ mà cao trào là các vụ vi phạm đã bị xử lý hình sự trong năm 2023-2024. Thông tin được cơ quan chức năng công bố cũng như trên website của Sở Giao dịch chứng khoán Hà Nội cho thấy toàn bộ các vụ vi phạm pháp luật và chậm thanh toán gốc, lãi đều là các mã trái phiếu doanh nghiệp được phát hành riêng lẻ.

Theo các chuyên gia, khi bên cung (doanh nghiệp phát hành) tập trung phát hành trái phiếu doanh nghiệp riêng lẻ; bên cầu (nhà đầu tư) chủ yếu là các cá nhân thiếu kinh nghiệm; hạ tầng cho thị trường, nhất là hạ tầng thông tin còn thiếu; bộ máy và cơ chế giám sát chưa bao trùm,… thì đó là mảnh đất màu mỡ cho các hành vi thao túng, lừa đảo.

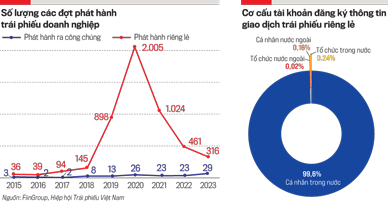

Cập nhật từ các báo cáo phân tích thị trường cho thấy trong giai đoạn 2019-2023, bình quân mỗi năm chỉ có 23 đợt phát hành trái phiếu ra công chúng (24 ngàn tỷ đồng) trong khi phát hành riêng lẻ cao gấp hơn 40 lần, bình quân mỗi năm khoảng 938 đợt phát hành riêng lẻ (383 ngàn tỷ đồng). Trước năm 2023, các đợt phát hành trái phiếu ra công chúng chỉ chiếm 3-5% tổng số đợt phát hành trái phiếu doanh nghiệp. Năm 2023, tỷ lệ này được cải thiện đáng kể khi số đợt phát hành trái phiếu doanh nghiệp đại chúng chiếm 11% tổng các đợt phát hành.

SÀNG LỌC CÁC TỔ CHỨC PHÁT HÀNH YẾU KÉM, THIẾU MINH BẠCH

Ông Ketut Ariadi Kusuma, chuyên gia cao cấp lĩnh vực tài chính của Ngân hàng Thế giới (World Bank), phân tích: “Thị trường phát hành riêng lẻ, về bản chất, hạn chế về việc công bố thông tin và bảo vệ nhà đầu tư nhỏ lẻ. Do đó, Luật Chứng khoán ở Việt Nam giới hạn thị trường này cho các nhà đầu tư chuyên nghiệp. Trong khi đó, trên thị trường phát hành đại chúng, phát hành trái phiếu phải có sự phê duyệt của cơ quan quản lý nhà nước khi phát hành để đảm bảo công bố thông tin đầy đủ”.

Các chuyên gia cho rằng có hai nguyên nhân khiến phát hành trái phiếu doanh nghiệp riêng lẻ luôn chiếm tỷ lệ áp đảo: một là, thủ tục niêm yết, phát hành trái phiếu ra công chúng hiện nay phức tạp, kéo dài từ 6 tháng tới 1 năm; hai là, chính các tổ chức phát hành không muốn phát hành ra công chúng vì ngại công bố thông tin, sợ minh bạch.

Sau khi các sai phạm trên thị trường trái phiếu doanh nghiệp được phanh phui, Bộ Tài chính đã tham mưu Chính phủ ban hành Nghị định số 65/2022/NĐ-CP với những điều kiện và yêu cầu chặt chẽ hơn về phát hành trái phiếu doanh nghiệp riêng lẻ, đặc biệt là trái phiếu bán cho nhà đầu tư cá nhân, với các yêu cầu thắt chặt về công bố thông tin.

Ông Ketut Ariadi Kusuma cho rằng đó là các bước đi tích cực, nhưng cần nhiều nỗ lực hơn nữa để phát triển thị trường theo hướng lành mạnh. “Những việc cần làm tiếp theo bao gồm tăng cường tiêu chí xác định nhà đầu tư chuyên nghiệp và cách áp dụng, mở rộng việc sử dụng xếp hạng tín nhiệm, khuyến khích các quỹ đầu tư đại chúng phát triển để tập hợp các nhà đầu tư nhỏ lẻ và đẩy mạnh tính chuyên nghiệp trên thị trường, tối ưu hóa kênh phát hành đại chúng, tăng cường minh bạch thông tin trước và sau giao dịch”, chuyên gia WorldBank khuyến nghị.

Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường trái phiếu Việt Nam, cho rằng xếp hạng tín nhiệm là cấu phần cần thiết nhưng không phải duy nhất để tạo tính minh bạch cho thị trường trái phiếu doanh nghiệp.

Theo các chuyên gia,để thị trường phát triển, chất lượng của tổ chức phát hành, xét về quản trị doanh nghiệp và công bố thông tin, có vai trò lớn hơn so với số lượng. Việc có nhiều các tổ chức phát hành chất lượng thấp sẽ phản tác dụng đối với phát triển thị trường, bởi sẽ làm gia tăng rủi ro thao túng, gây sai lệch giá cả, lạm dụng và gây mất lòng tin.

Để phát triển thị trường theo hướng lành mạnh, những việc cần làm tiếp theo bao gồm: tăng cường tiêu chí xác định nhà đầu tư chuyên nghiệp và cách áp dụng, mở rộng việc sử dụng xếp hạng tín nhiệm, khuyến khích các quỹ đầu tư đại chúng phát triển để tập hợp các nhà đầu tư nhỏ lẻ và đẩy mạnh tính chuyên nghiệp trên thị trường, tối ưu hóa kênh phát hành đại chúng, tăng cường minh bạch thông tin trước và sau giao dịch.

Cùng với các giải pháp tăng cường công bố thông tin, đánh giá độc lập doanh nghiệp, ông Đỗ Ngọc Quỳnh nhấn mạnh: cần nhanh chóng hoàn thiện và nâng cao hiệu lực Luật Phá sản để thị trường trái phiếu vận hành trên quy luật đào thải.

Năm 2023, trong bối cảnh thị trường trái phiếu doanh nghiệp nói riêng và thị trường tài chính nói chung rơi vào khủng hoảng niềm tin, Chính phủ đã kịp thời ban hành Nghị định số 08/2023/NĐ-CP nhằm tạo hành lang tái cơ cấu trái phiếu doanh nghiệp, ngăn chặn những xáo trộn lớn hơn gây ảnh hưởng đến ổn định thị trường tài chính. Tuy nhiên, theo các chuyên gia, đây chỉ là giải pháp tình thế, đã đến lúc các cơ quan quản lý cần đưa ra những biện pháp dài hạn cho sự phát triển bền vững của thị trường.

Ông Đỗ Ngọc Quỳnh cho rằng thời gian vừa qua có tình trạng nhà đầu tư cá nhân buộc phải chấp nhận đàm phán gia hạn thời gian thanh toán gốc, lãi trái phiếu, bởi họ chưa có câu trả lời vấn đề: Nếu không chấp nhận thì phải kiện doanh nghiệp như thế nào?

“Nếu cứ gia hạn với những doanh nghiệp không thể phục hồi thì tình hình có thể còn tệ hơn nữa. Ở các nước trên thế giới, khi doanh nghiệp mất khả năng thanh toán thì phải công khai, có hội đồng chủ nợ họp lại, hoặc họ thuê tổ chức độc lập đánh giá về khó khăn của doanh nghiệp để xem xét nên bảo hộ phá sản, hay cho phá sản?”, ông Quỳnh cho biết.

Theo Tổng công ty Lưu ký và bù trừ chứng khoán Việt Nam (VSDC), đến cuối tháng 7/2024, có 190.862 tài khoản nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp riêng lẻ thứ cấp. Trong đó, tài khoản của nhà đầu tư là cá nhân trong nước chiếm tới 99,6%, tương đương 190.034 tài khoản; tiếp theo là cá nhân nước ngoài; nhà đầu tư tổ chức (cả trong và ngoài nước) chỉ chiếm 0,26%.

Các chuyên gia lưu ý rằng nếu thị trường chủ yếu do các nhà đầu tư cá nhân chi phối thì sẽ biến động lớn do ba nguyên nhân: (i) nhà đầu tư thiếu năng lực thẩm định trái phiếu, quản trị rủi ro do đó dễ bị lợi dụng; (ii) tầm nhìn đầu tư thường ngắn hạn; (iii) do hành vi đám đông.

BA LƯU Ý KHI SỬA ĐỔI QUY ĐỊNH VỀ NHÀ ĐẦU TƯ CHUYÊN NGHIỆP

Nhìn lại thực trạng thị trường trái phiếu doanh nghiệp trong những năm qua, giới phân tích khẳng định rằng rất nhiều nhà đầu tư cá nhân đã bị các tổ chức phát hành yếu kém, không minh bạch lợi dụng; với sự tiếp tay của các trung gian là công ty chứng khoán và ngân hàng thương mại.

Mặc dù Luật Chứng khoán đã quy định hạn chế tiếp cận trái phiếu phát hành riêng lẻ, nhưng những bất cập về định nghĩa nhà đầu tư chuyên nghiệp và cách áp dụng trong thực tế đã tạo điều kiện để một lượng lớn trái phiếu phát hành riêng lẻ được bán cho các nhà đầu tư cá nhân chưa được trang bị để hiểu về rủi ro hoặc có khả năng bị tổn thất. Kết quả là, khi các vụ việc gian lận lớn và hành vi sai trái bị phát hiện vào giữa năm 2022, nhà đầu tư mất lòng tin và thị trường giảm mạnh.

Nhà đầu tư cá nhân có thể được chia làm hai nhóm: nhỏ lẻ và chuyên nghiệp. Hiện, các quy định pháp luật của Việt Nam chỉ cho phép nhà đầu tư cá nhân chuyên nghiệp mua trái phiếu doanh nghiệp riêng lẻ. Do đó, tiêu chí xác định nhà đầu tư cá nhân chuyên nghiệp cần được làm rõ hơn để tránh việc phân loại sai và để bảo vệ các nhà đầu tư....

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 36-2024 phát hành ngày 2/9/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam