Nâng hạng thị trường chứng khoán Việt Nam

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Thứ Tư, 05/11/2025

![]()

![]()

Song Hà

07/11/2023, 10:47

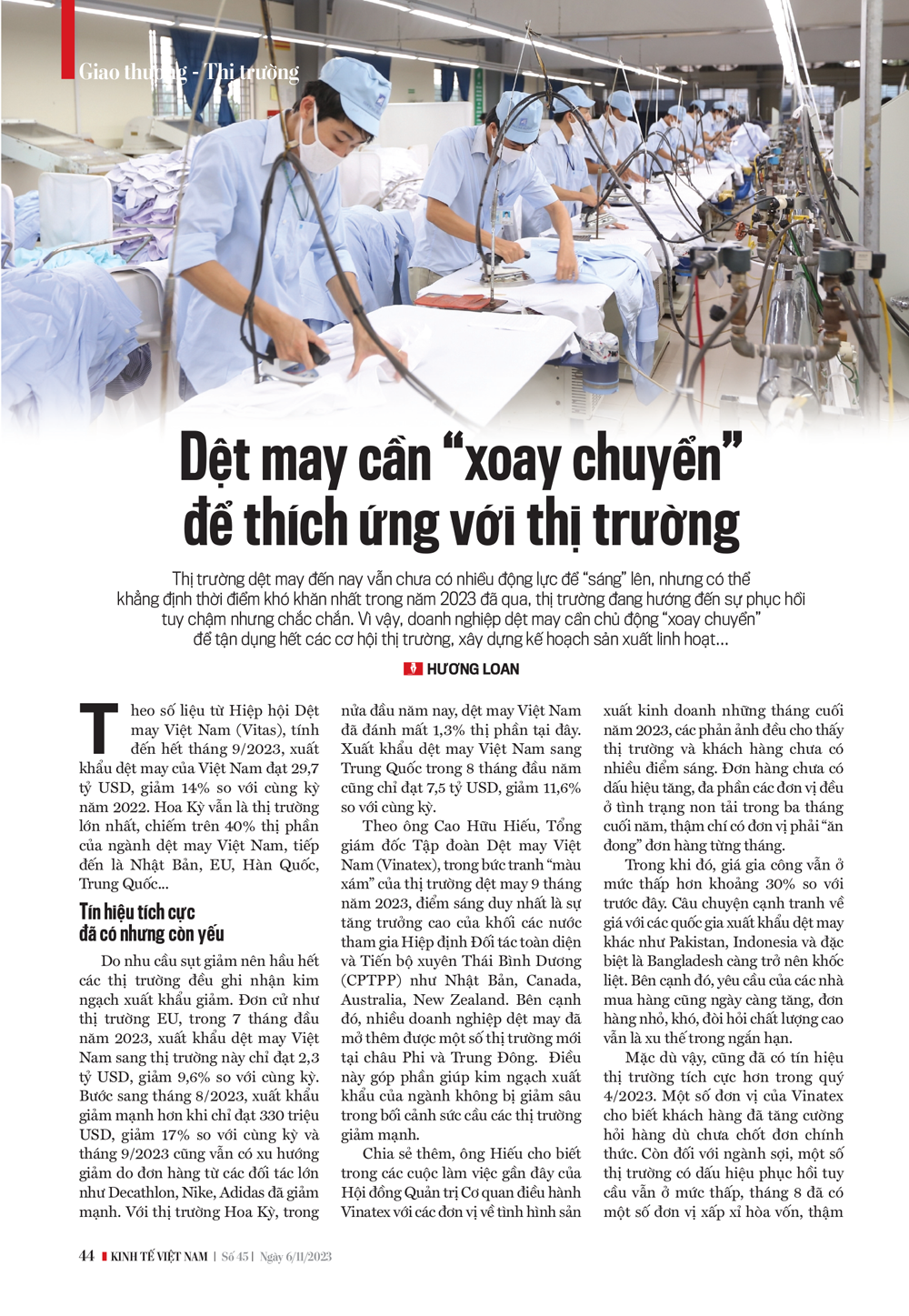

Thị trường dệt may đến nay vẫn chưa có nhiều động lực để “sáng” lên, nhưng có thể khẳng định thời điểm khó khăn nhất trong năm 2023 đã qua, thị trường đang hướng đến sự phục hồi tuy chậm nhưng chắc chắn. Vì vậy, doanh nghiệp dệt may cần chủ động “xoay chuyển” để tận dụng hết các cơ hội thị trường, xây dựng kế hoạch sản xuất linh hoạt...

Theo số liệu từ Hiệp hội Dệt may Việt Nam (Vitas), tính đến hết tháng 9/2023, xuất khẩu dệt may của Việt Nam đạt 29,7 tỷ USD, giảm 14% so với cùng kỳ năm 2022. Hoa Kỳ vẫn là thị trường lớn nhất, chiếm trên 40% thị phần của ngành dệt may Việt Nam, tiếp đến là Nhật Bản, EU, Hàn Quốc, Trung Quốc...

Do nhu cầu sụt giảm nên hầu hết các thị trường đều ghi nhận kim ngạch xuất khẩu giảm. Đơn cử như thị trường EU, trong 7 tháng đầu năm 2023, xuất khẩu dệt may Việt Nam sang thị trường này chỉ đạt 2,3 tỷ USD, giảm 9,6% so với cùng kỳ. Bước sang tháng 8/2023, xuất khẩu giảm mạnh hơn khi chỉ đạt 330 triệu USD, giảm 17% so với cùng kỳ và tháng 9/2023 cũng vẫn có xu hướng giảm do đơn hàng từ các đối tác lớn như Decathlon, Nike, Adidas đã giảm mạnh.

Với thị trường Hoa Kỳ, trong nửa đầu năm nay, dệt may Việt Nam đã đánh mất 1,3% thị phần tại đây. Xuất khẩu dệt may Việt Nam sang Trung Quốc trong 8 tháng đầu năm cũng chỉ đạt 7,5 tỷ USD, giảm 11,6% so với cùng kỳ.

Theo ông Cao Hữu Hiếu, Tổng giám đốc Tập đoàn Dệt may Việt Nam (Vinatex), trong bức tranh “màu xám” của thị trường dệt may 9 tháng năm 2023, điểm sáng duy nhất là sự tăng trưởng cao của khối các nước tham gia Hiệp định Đối tác toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) như Nhật Bản, Canada, Australia, New Zealand.

Bên cạnh đó, nhiều doanh nghiệp dệt may đã mở thêm được một số thị trường mới tại châu Phi và Trung Đông. Điều này góp phần giúp kim ngạch xuất khẩu của ngành không bị giảm sâu trong bối cảnh sức cầu các thị trường giảm mạnh.

Chia sẻ thêm, ông Hiếu cho biết trong các cuộc làm việc gần đây của Hội đồng Quản trị Cơ quan điều hành Vinatex với các đơn vị về tình hình sản xuất kinh doanh những tháng cuối năm 2023, các phản ảnh đều cho thấy thị trường và khách hàng chưa có nhiều điểm sáng. Đơn hàng chưa có dấu hiệu tăng, đa phần các đơn vị đều ở tình trạng non tải trong ba tháng cuối năm, thậm chí có đơn vị phải “ăn đong” đơn hàng từng tháng.

Trong khi đó, giá gia công vẫn ở mức thấp hơn khoảng 30% so với trước đây. Câu chuyện cạnh tranh về giá với các quốc gia xuất khẩu dệt may khác như Pakistan, Indonesia và đặc biệt là Bangladesh càng trở nên khốc liệt. Bên cạnh đó, yêu cầu của các nhà mua hàng cũng ngày càng tăng, đơn hàng nhỏ, khó, đòi hỏi chất lượng cao vẫn là xu thế trong ngắn hạn.

Mặc dù vậy, cũng đã có tín hiệu thị trường tích cực hơn trong quý 4/2023. Một số đơn vị của Vinatex cho biết khách hàng đã tăng cường hỏi hàng dù chưa chốt đơn chính thức.

Còn đối với ngành sợi, một số thị trường có dấu hiệu phục hồi tuy cầu vẫn ở mức thấp, tháng 8 đã có một số đơn vị xấp xỉ hòa vốn, thậm chí đã có đơn vị có lợi nhuận dương. Dấu hiệu cho thấy ngành sợi có thể đã qua giai đoạn đáy. Tuy nhiên, những tín hiệu này là khá mong manh khi ngành may vẫn thiếu đơn hàng cho những tháng cuối năm, ngành sợi lại đối mặt với giá bông có xu hướng tăng nhẹ trong khi giá sợi chưa có dấu hiệu tích cực.

Một số chỉ số khác ở các thị trường xuất khẩu chính của dệt may Việt Nam cũng có tín hiệu khá tích cực, như tỷ lệ lạm phát của EU trong tháng 9 mới công bố giảm còn 4,3% - mức thấp nhất kể từ tháng 10/2021.

Thị trường Trung Quốc cũng có dấu hiệu khởi sắc từ tháng 8. Chỉ số nhà quản trị mua hàng (PMI) của Trung Quốc tăng lên mức 50,2 điểm trong tháng 9 (cao hơn dự báo) từ mức 49,7 điểm trong tháng trước đó. Đối với thị trường Mỹ, FED cũng đã có quyết định chưa tăng lãi suất thời điểm này mà lùi xuống cuối năm 2023.

Thêm vào đó, Hoa Kỳ – thị trường xuất khẩu dệt may lớn nhất của Việt Nam, chiếm 40 – 45% thị phần xuất khẩu dệt may Việt Nam, cũng có thêm động lực hỗ trợ tăng trưởng trong thời gian tới khi Việt Nam và Hoa Kỳ đã nâng tầng quan hệ quan hệ lên Đối tác chiến lược toàn diện sau khi ký kết Tuyên bố chung vào ngày 10/9/2023. Điều này hứa hẹn việc hợp tác cũng như phát triển thương mại giữa hai quốc gia trong đó có ngành dệt may.

Các chi phí như giá dầu, giá điện, lãi suất, chi phí logistics chưa có dự báo tăng. Lãi suất cho vay trong nước tiếp tục giảm, các doanh nghiệp có cơ hội tận dụng nguồn tín dụng giá rẻ hơn so với thời điểm đầu năm để đáp ứng nhu cầu vốn và gia tăng đầu tư sản xuất. Tỷ giá VND/USD bắt đầu có lợi cho xuất khẩu từ tháng 7. Tính từ đầu tháng 7 đến hết tháng 9/2023, tỷ giá trung tâm VND/USD đã tăng khoảng 1,2%... Đây là những tín hiệu cho thấy tình hình thị trường trong quý 4 tuy chưa thể tốt lên nhưng cũng sẽ không xấu đi so với 6 tháng đầu năm 2023.

Trước những diễn biến của thị trường, ông Hiếu cho rằng doanh nghiệp cần tận dụng hết các cơ hội, tổ chức sản xuất tốt nhất để tăng năng suất lao động, đáp ứng các đơn hàng nhỏ lẻ, yêu cầu chất lượng cao. Đồng thời, xây dựng kế hoạch sản xuất linh hoạt và bố trí nguồn nhân lực phù hợp để tối ưu hóa chi phí lao động.

Theo ông Nguyễn Văn Phong, Tổng giám đốc Công ty CP Dệt may Huế, năm 2024 sẽ là năm cạnh tranh rất khốc liệt về giá. Hơn nữa, khách hàng sẽ yêu cầu giao hàng nhanh và rất nhanh, đơn hàng thì ít, độ phức tạp của sản phẩm cũng cao, mẫu mã đa dạng, chất lượng yêu cầu rất khắt khe. Khách hàng đặc biệt quan tâm tới chất lượng sản phẩm và lựa chọn doanh nghiệp để ký kết hợp tác lâu dài. Vì vậy, doanh nghiệp cần quan tâm tới năng suất lao động để giải quyết được yêu cầu của khách hàng…

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 45-2023 phát hành ngày 06-11-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Kỷ niệm 80 năm ngành Nông nghiệp và Môi trường không chỉ là dịp nhìn lại truyền thống vẻ vang, mà còn là dấu mốc mở ra một chương mới: Việt Nam bước vào kỷ nguyên phát triển xanh, bền vững và thịnh vượng; khẳng định quyết tâm đưa nông nghiệp Việt Nam vươn tầm, xanh hơn, hiện đại hơn...

Kim ngạch xuất khẩu nông lâm thủy sản 10 tháng của năm 2025 đạt hơn 58 tỷ USD, tăng gần 13% so với cùng kỳ năm 2024. Nhiều nhóm hàng như rau quả, cà phê, hạt điều, hạt tiêu và thủy sản đều ghi nhận sự bứt phá vượt xa các năm trước. Thị trường xuất khẩu cũng có sự chuyển dịch rõ nét, khi giá trị sang châu Âu và châu Phi tăng mạnh, cho thấy nỗ lực mở rộng thị trường và nâng cao vị thế của nông sản Việt Nam trên bản đồ thương mại toàn cầu...

Quan hệ hợp tác Việt Nam – Thái Lan bước vào giai đoạn mới, hướng tới đối tác chiến lược toàn diện. Trong đó, TP.Hồ Chí Minh được xem là điểm đến trọng tâm của dòng vốn đầu tư Thái Lan với hàng loạt tập đoàn lớn như Amata, SCG, Central Group, Siam City Cement…

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Khởi xướng từ năm 2003, chương trình THƯƠNG HIỆU MẠNH VIỆT NAM đã trở thành sự kiện thường niên lớn nhất do Tạp chí Kinh tế Việt Nam – VnEconomy – Vietnam Economic Times tổ chức, dành cho cộng đồng các Doanh nghiệp Việt Nam.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Chứng khoán

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Video]: Người dân Huế tiếp tục phải đối mặt với mưa lũ lớn](https://premedia.vneconomy.vn/files/uploads/2025/11/03/ac45a4e62159411a9d212f431d511b76-26754.png?w=600&h=337&mode=crop)