Giới chuyên môn nói gì về động thái mới của Ngân hàng Nhà nước?

Động thái mới của Ngân hàng Nhà nước được giới chuyên môn đánh giá là linh hoạt trong bối cảnh áp lực tỷ giá USD/VND ngày một lớn...

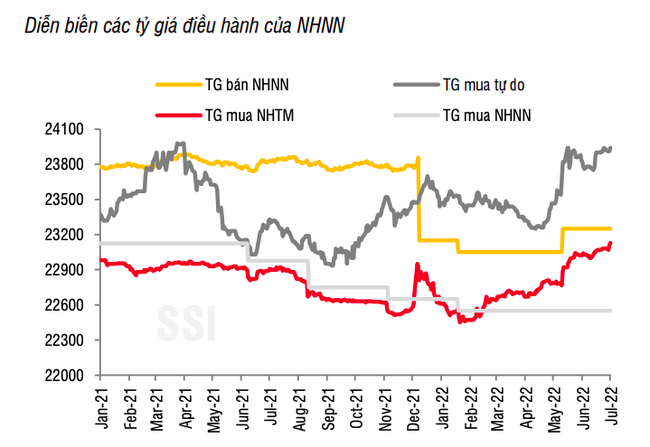

Như VnEconomy đã đưa tin, ngày 4/7, Ngân hàng Nhà nước bất ngờ thông báo điều chỉnh nâng giá bán USD từ 23.250 VND lên 23.400 VND, đồng thời chuyển từ giao dịch bán ngoại tệ kỳ hạn 3 tháng sang bán giao ngay.

Đánh giá hành động trên, ông Trần Minh Tuấn, Phó chủ tịch Công ty Chứng khoán Smart Invest (AAS), nhìn nhận với việc tăng trưởng tín dụng bứt tốc ngay từ những tháng đầu năm và Ngân hàng Nhà nước chưa mở thêm “van” tín dụng cho nửa cuối năm nên một khoản tiền lớn bị dồn lại ở hệ thống ngân hàng.

Điều này khiến lãi suất VND liên ngân hàng ở những kỳ hạn ngắn giảm xuống mức thấp. Thực tế, mặt bằng lãi suất qua đêm đã có thời điểm giảm xuống còn 0,3-0,4%/năm.

Trái lại, lãi suất USD trên thị trường liên ngân hàng lại tăng lên đáng kể do chính sách tăng lãi suất của FED. Như vậy, nhu cầu USD tăng lên và tác động mạnh tới đà tăng của tỷ giá USD/VND.

Lẽ đó, ông Tuấn cho rằng Ngân hàng Nhà nước đã có những điều hành rất linh hoạt. Cụ thể là mở lại kênh thị trường mở OMO để hút tiền đồng về thông qua kênh tín phiếu. Điều này đã làm cho lãi suất liên ngân hàng tăng lên mức 0,6%-0,7%/năm lãi suất qua đêm trong giai đoạn vừa qua.

Việc đẩy lãi suất liên ngân hàng lên thông qua nghiệp vụ thị trường mở làm cho nhu cầu về tiền USD cũng sẽ giảm bớt, giảm mức chênh lệch lãi suất tiền USD với tiền đồng ở trên thị trường liên ngân hàng. Đồng thời, Ngân hàng Nhà nước cũng tiếp tục thực hiện việc bán USD trên thị trường, để làm cho tỷ giá không bị tăng nóng.

“Việc điều hành này sẽ tạo ra dư địa tăng trưởng rất lớn cho những giai đoạn tiếp theo của nền kinh tế, để bơm tiền đồng ra lưu thông trong giai đoạn tăng trưởng, dự kiến là sẽ tăng trưởng mạnh hơn ở trong giai đoạn sắp tới, cuối năm 2022 cũng như là sang năm 2023”, ông Tuấn đánh giá.

Còn theo nhận định của Công ty Chứng khoán Rồng Việt (VCSC), hành động sang bán ngoại tệ giao ngay sẽ góp phần giúp Ngân hàng Nhà nước hút vào lượng VND tương ứng và ngay lập tức trong bối cảnh thanh khoản dư thừa trong hệ thống dẫn đến việc Ngân hàng Nhà nước phải quay trở lại phát hành tín phiếu để hút tiền về trong 2 tuần gần đầy.

Tương tự, Chứng khoán SSI cho rằng động thái điều chỉnh chính sách này của Ngân hàng Nhà nước, bên cạnh việc giảm áp lực lên mặt bằng lãi suất, còn có thể quản lý được dòng vốn ngoại tệ trong hệ thống khi các ngân hàng thương mại phải chủ động về nguồn ngoại tệ giao ngay. Trước đó, nhà quản lý tiền tệ cũng đã điều chỉnh từ bán kỳ hạn hủy ngang về bán kỳ hạn không hủy ngang nhằm hạn chế tình trạng trên.

Về cuối năm, SSI kỳ vọng nguồn cung ngoại tệ sẽ tích cực hơn theo yếu tố mùa vụ, đến từ hoạt động xuất – nhập khẩu, và kiều hối. Trong năm 2022 sức ép lên tỷ giá vẫn còn, và có thời điểm VND có thể mất 2,5-3% so với USD, nhưng có thể tình hình sẽ dịu bớt vào cuối năm khi đà tăng lãi suất của FED có thể đi vào giai đoạn cuối, và rủi ro về tăng trưởng/lạm phát của kinh tế thế giới có thể được nhìn nhận rõ ràng hơn.