Mạnh tay gỡ “bom nổ chậm” ở trái phiếu doanh nghiệp

Thời gian qua, thị trường trái phiếu doanh nghiệp có tốc độ phát triển mạnh mẽ, nhưng cùng với đà tăng đó là những rủi ro tiềm ẩn về chất lượng sản phẩm. Vì vậy, nhà quản lý phải rốt ráo phát đi thông điệp cảnh báo cho nhà đầu tư, đồng thời triển khai những hành động quyết liệt nhằm hướng thị trường tiềm năng này phát triển ổn định...

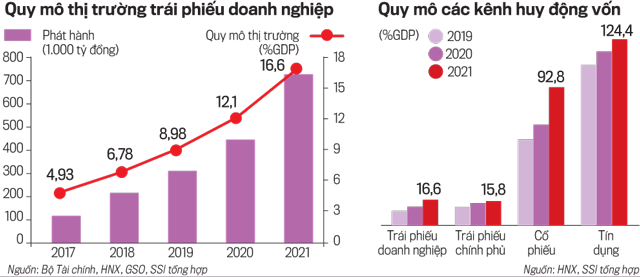

Tại thời điểm năm 2017, quy mô thị trường trái phiếu doanh nghiệp mới đạt khoảng 4,9% GDP, thì đến năm 2021 đã tăng lên 16,6% GDP. Riêng trong năm 2021, các doanh nghiệp phát hành 72.270 tỷ đồng trái phiếu, tăng 56% so với năm liền trước. Tổng lượng trái phiếu doanh nghiệp lưu hành tại thời điểm cuối năm 2021 khoảng 1,39 triệu tỷ đồng.

"BOM NỔ CHẬM"

Với con số 1,39 triệu tỷ đồng và chiếm 16,6% GDP như trên, thị trường trái phiếu doanh nghiệp đang trở thành một kênh cấp vốn trung và dài hạn quan trọng của doanh nghiệp.

Song, sau khi trải qua "cơn sốt", thị trường này đã tràn ngập rủi ro với loại trái phiếu “3 không”: không xếp hạng tín nhiệm, không tài sản bảo đảm, không bảo lãnh thanh toán.

Theo thống kê của Công ty Chứng khoán SSI, trong năm 2021, chỉ tính riêng trái phiếu bất động sản, số trái phiếu không có tài sản đảm bảo hoặc bảo đảm (một phần/toàn bộ) bằng cổ phiếu là 172.500 tỷ đồng, chiếm 54,2% lượng phát hành năm 2021. Thậm chí, con số thực tế có thể lớn hơn vì có tới 33.000 tỷ đồng trái phiếu bất động sản phát hành không có thông tin về tài sản bảo đảm.

Ông Nguyễn Minh Cường, chuyên gia kinh tế trưởng của ADB, cho rằng chính việc tăng tốc quá nhanh của trái phiếu doanh nghiệp trong khi nền tảng cơ sở chưa đáp ứng kịp đã đẩy thị trường này vào tình cảnh đầy rẫy những rủi ro.

Cụ thể, tại nhân tố nhà phát hành, rất nhiều doanh nghiệp đua nhau phát hành trái phiếu kể cả những doanh nghiệp nhỏ và vừa, nhưng thông tin về tình hình kinh doanh của doanh nghiệp và tài sản bảo đảm chưa vững chắc. Ngược lại, ở phía nhà đầu tư, không phải nhà đầu tư nào cũng có kinh nghiệm, gần như đầu tư mang tính số đông.

“Nhìn chung, cả nhà phát hành và nhà đầu tư không thực sự sẵn sàng về thông tin, trình độ để đảm bảo cho sự phát triển trái phiếu doanh nghiệp bền vững. Ngoài ra, đánh giá tín nhiệm doanh nghiệp phát hành trái phiếu cũng chưa thực sự phát triển”, ông Cường nhìn nhận.

Còn theo TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, trong thời điểm nền kinh tế vẫn còn khó khăn, trái phiếu doanh nghiệp là kênh hút vốn hấp dẫn với nhà đầu tư bởi mức lãi suất cao. Hiện tại, mặt bằng lãi suất tiền gửi ngân hàng bắt đầu nhích tăng nhưng vẫn còn khoảng cách khá lớn khi so sánh với lãi suất trái phiếu doanh nghiệp đem lại. Mức chênh lệch khoảng 4-5%/năm.

“Lãi suất cao gắn liền với rủi ro cao, “bom nổ” chậm thường nằm ở những chỗ như vậy. Các nhà đầu tư phải thận trọng, phải có thông tin minh bạch từ phía nhà phát hành. Đồng thời, lưu ý sự mập mờ khi doanh nghiệp phát hành trái phiếu phân phối thông qua một ngân hàng thương mại, bởi nhiều người mua trái phiếu nhầm tưởng là được ngân hàng bảo lãnh”, ông Nghĩa chia sẻ.

CẢNH BÁO VÀ HÀNH ĐỘNG QUYẾT LIỆT

Ngay từ khi thị trường trái phiếu doanh nghiệp manh nha những rủi ro, cuối năm 2019, Bộ Tài chính đã kịp thời phát đi những cảnh báo đầu tiên. Tiếp đó, trong bối cảnh thị trường này tăng mạnh, trong năm 2020 và năm 2021, Bộ Tài chính đã liên tiếp gia tăng tần suất và cường độ cảnh báo rủi ro. Có thời điểm vỏn vẹn 1 tháng, cơ quan này đã phát đi tới 3 lời cảnh báo tới nhà đầu tư.

Đáng chú ý, trong các lần đưa đi thông điệp cảnh báo, cơ quan quản lý đều nhấn mạnh, doanh nghiệp huy động vốn thông qua phát hành trái phiếu là theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và khả năng trả nợ. Do đó, nhà đầu tư phải đặc biệt quan tâm và tìm hiểu kỹ về tình hình tài chính, thông tin về trái phiếu phát hành, tài sản bảo đảm, đơn vị tư vấn, bảo lãnh… trước khi quyết định mua trái phiếu doanh nghiệp.

Không dừng lại ở đó, dưới sự chỉ đạo quyết liệt từ lãnh đạo Bộ Tài chính, Ủy ban Chứng khoán Nhà nước và các đơn vị liên quan đã có hành động cụ thể hơn để chấn chỉnh hoạt động của thị trường này.

Điển hình nhất, cuối năm 2021, Ủy ban Chứng khoán đã tổ chức nhiều đoàn kiểm tra tiến hành kiểm tra tại 9 công ty chứng khoán và 2 doanh nghiệp là 2 tổ chức phát hành trái phiếu riêng lẻ. Qua kiểm tra, cơ quan quản lý đã tiến hành xử phạt vi phạm hành chính nặng và yêu cầu các biện pháp khắc phục hậu quả tại 2 doanh nghiệp.

Hay mới đây, ngày 3/4/2022, Ủy ban Chứng khoán Nhà nước chính thức công bố Quyết định 181/QĐ-UBCK về việc huỷ 9 đợt phát hành trái phiếu trị giá 10.030 tỷ đồng của Tập đoàn Tân Hoàng Minh từ tháng 7/2021 đến tháng 3/2022 do che giấu, công bố thông tin sai sự thật.

Đến ngày 5/4, Cơ quan Cảnh sát điều tra Bộ Công an ra Quyết định khởi tố vụ án lừa đảo chiếm đoạt tài sản, xảy ra tại Tập đoàn Tân Hoàng Minh và các tổ chức, đơn vị có liên quan; đồng thời, ra các quyết định khởi tố bị can, lệnh bắt bị can để tạm giam, lệnh khám xét đối với Đỗ Anh Dũng, Chủ tịch Tập đoàn và 6 bị can đồng phạm về tội “Lừa đảo chiếm đoạt tài sản” theo Điều 174 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

HOÀN THIỆN KHUNG KHỔ PHÁP LÝ

Theo giới chuyên môn góp ý, bên cạnh việc đưa cảnh báo cũng như có các hành động cụ thể, muốn để thị trường trái phiếu doanh nghiệp phát triển an toàn, ổn định minh bạch thì nhà điều hành phải sớm hoàn thiện khung pháp lý.

Thực tế, khung pháp lý đang được các cơ quan có thẩm quyền liên tục sửa đổi, bổ sung và hoàn thiện. Trong đó, trước khi Luật Chứng khoán 2019 có hiệu lực thi hành, Chính phủ đã ban hành Nghị định số 81/2020/NĐ-CP ngày 9/7/2020 sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP, có hiệu lực từ 1/9/2020 theo hướng áp dụng các biện pháp hành chính, nhằm hạn chế việc doanh nghiệp phát hành trái phiếu với khối lượng lớn, chia nhỏ thành nhiều đợt để bán trái phiếu cho nhà đầu tư cá nhân nhằm hạn chế rủi ro cho doanh nghiệp phát hành và nhà đầu tư mua trái phiếu.

Luật Chứng khoán năm 2019 và Luật Doanh nghiệp năm 2020 có hiệu lực từ 1/1/2021 đã thống nhất quản lý hoạt động phát hành trái phiếu của các loại hình doanh nghiệp theo thông lệ quốc tế và thực trạng thị trường trái phiếu doanh nghiệp Việt Nam. Theo quy định tại Luật Chứng khoán năm 2019 và Luật Doanh nghiệp năm 2020, Chính phủ đã ban hành Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 về chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ, chào bán trái phiếu ra thị trường quốc tế và Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 hướng dẫn chi tiết thi hành một số điều của Luật Chứng khoán quy định về chào bán trái phiếu doanh nghiệp ra công chúng.

Bên cạnh đó, Ngân hàng Nhà nước cũng đã ban hành Thông tư 16/2021/TT-NHNN có hiệu lực từ 15/1/2022, với nhiều điều khoản “siết” các ngân hàng mua bán trái phiếu doanh nghiệp khiến cho các ngân hàng gò bó hơn, giúp tình hình tài chính của các ngân hàng lành mạnh hơn, đặc biệt là việc hạn chế dùng trái phiếu để làm thay đổi các số liệu tài chính vào cuối các kỳ kế toán.

Đồng thời, Bộ Tài chính cũng đang tích cực hoàn thiện Dự thảo Nghị định sửa đổi Nghị định 153/2020/NĐ-CP, với nhiều quy định mới, chặt chẽ hơn để thị trường trái phiếu doanh nghiệp phát triển ổn định, an toàn, lành mạnh và bền vững hơn. Nhiều ý kiến kỳ vọng, khi Nghị định mới được ban hành, thị trường trái phiếu doanh nghiệp riêng lẻ sẽ có nhiều bước tiến về chất lượng hàng hóa, tăng tính ổn định và chiều sâu cho thị trường.

Ngoài ra, cuối năm 2021, Chính phủ cũng đã ban hành Nghị định 128/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 156/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán. Theo đó, Nghị định 128/2021/NĐ-CP cũng đã bổ sung các quy định, chế tài tới việc xử lý vi phạm trong lĩnh vực trái phiếu doanh nghiệp.