Trái phiếu doanh nghiệp là kênh đầu tư sinh lời hấp dẫn và an toàn nếu biết “chọn người gửi của“

Năm 2022, thị trường trái phiếu doanh nghiệp sẽ tiếp đà sôi động, lãi suất nhích tăng. Tuy nhiên, đầu tư trái phiếu doanh nghiệp vẫn có thể mang lại “trái đắng” nếu nhà đầu tư không nhận diện rõ những rủi ro...

Đánh giá về tiềm năng thị trường trái phiếu doanh nghiệp năm 2022, nhiều chuyên gia cho rằng thị trường này vẫn sẽ tiếp đà sôi động khi cơ quan quản lý đang nỗ lực nâng cao chất lượng thị trường, giảm thiểu rủi ro cho nhà đầu tư.

ĐIỂM TỰA TỪ TRÁI PHIẾU, KHÔNG LO CHỨNG KHOÁN "ĐỔ ĐÈO"

Năm 2021, những vụ việc “lùm xùm” trên thị trường trái phiếu doanh nghiệp khiến nhiều nhà đầu tư bất an do các công cụ quản lý chưa theo kịp sự phát triển bùng nổ của kênh dẫn vốn này. Hàng loạt doanh nghiệp phát hành trái phiếu riêng lẻ bị “tuýt còi” do vi phạm quy định.

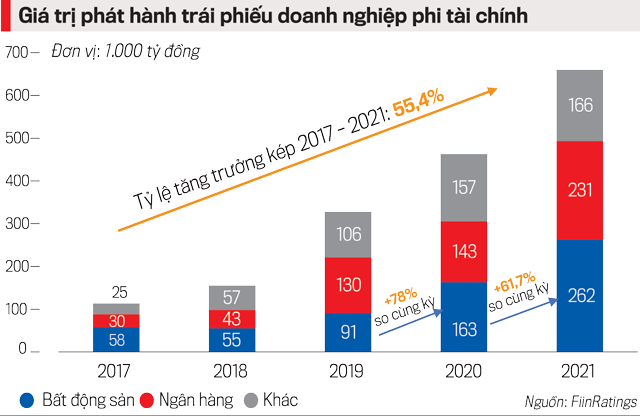

Tuy vậy, không thể phủ nhận năm 2021 vừa qua chứng kiến một năm thăng hoa của thị trường trái phiếu doanh nghiệp, tiếp tục là kênh dẫn vốn hiệu quả khi khối lượng phát hành đạt kỷ lục gần 659.000 tỷ đồng.

“So kè” với các thị trường vốn khác, dù thị trường chứng khoán có quy mô vốn hóa lớn, nhưng khả năng dẫn vốn nhưng bằng 1/6 kênh trái phiếu khi năm 2021 ghi dấu 100.000 tỷ đồng huy động vốn thành công qua thị trường chứng khoán, là kỷ lục trong suốt 25 năm hình thành thị trường. Quy mô phát hành trái phiếu doanh nghiệp trên thị trường sơ cấp cũng xấp xỉ bằng giá trị cho vay mới trung và dài hạn của toàn bộ hệ thống ngân hàng (khoảng 700.000 tỷ đồng)

Theo dữ liệu của FiinRatings, năm 2021, tốc độ tăng trưởng trái phiếu doanh nghiệp lên tới 42% so với cùng kỳ. Tính trong giai đoạn 2017-2021, tốc độ tăng trưởng kép đạt 55,4% trong vòng 5 năm. Trong đó, tỷ trọng phát hành ra công chúng chỉ chiếm 4,58%, đa phần là phát hành riêng lẻ chiếm hơn 95%.

Về mặt bằng lãi suất, lãi suất danh nghĩa bình quân của trái phiếu khối doanh nghiệp phi tài chính dù hạ nhiệt về mức 8,9%/năm nhưng vẫn hút dòng tiền từ đông đảo nhà đầu tư tham gia vào các nhóm doanh nghiệp bất động sản, năng lượng, xây dựng…

Thị trường trái phiếu đang dần trở thành một kênh dẫn vốn chính của nền kinh tế bên cạnh những kênh truyền thống như thị trường chứng khoán hoặc vay trung, dài hạn từ các ngân hàng thương mại.

Đặc biệt, theo ông Lê Hồng Khang, Trưởng phòng, Khối dịch vụ Xếp hạng tín nhiệm FiinRatings, FiinGroup, 2 năm qua, trong bối cảnh khó khăn của đại dịch, tăng trưởng thị trường trái phiếu không hề chậm lại, thậm chí, một số nhóm ngành như bất động sản tăng trưởng lên tới hơn 60%.

Hiện quy mô thị trường trái phiếu Việt Nam mới tương đương 15% GDP, so sánh với các quốc gia trong khu vực như Malaysia hơn 50% và Singapore gần 40%, vì vậy, ông Khang cho rằng, dư địa tăng trưởng thị trường trái phiếu còn rất lớn.

Tuy nhiên, theo chuyên gia tài chính Đào Phúc Tường, thời gian qua, nhiều nhà đầu tư “bỏ quên” kênh đầu tư trái phiếu doanh nghiệp khi thị trường cổ phiếu thời gian qua đem lại lợi tức siêu hấp dẫn 15-20%, thậm chí một vốn bộn lời.

Tuy nhiên, bước sang năm 2022, khi định giá thị trường cổ phiếu không còn rẻ, theo ông Đào Phúc Tường, thị trường trái phiếu sôi động sẽ là lựa chọn tốt khi kênh trái phiếu vẫn sẽ thoả mãn hai mục đích của nhà đầu tư.

Thứ nhất, nhà đầu tư có thêm kênh đầu tư mới, gia tăng lợi tức trên danh mục đầu tư, thay vì chỉ gửi tiết kiệm ngân hàng.

Thứ hai, duy trì tính thanh khoản của của danh mục đầu tư. Với điều kiện nhà phát hành trả gốc vã lãi đúng hạn, nhà đầu tư luôn chủ động về dòng tiền.

“Nói nôm na, chúng ta sẽ không phải bán cổ phiếu để lấy tiền đi du lịch trong lúc thị trường chứng khoán “đổ đèo”. Nhà đầu tư càng nhiều tuổi, tỷ trọng đầu tư trái phiếu trong danh mục càng tăng lên và kênh trái phiếu sôi động có nhiều sản phẩm để lựa chọn sẽ là điểm rất tích cực”, ông Tường nhấn mạnh.

"ĐỨT" THANH KHOẢN KHI XẢY RA BẤT THƯỜNG

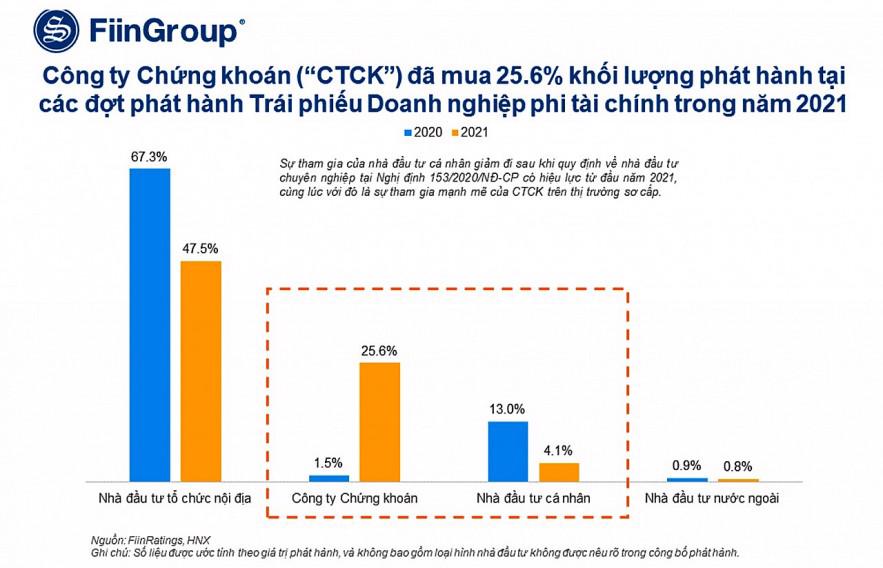

Cũng theo số liệu từ FiinRatings, sự tham gia của nhà đầu tư cá nhân trên thị trường sơ cấp giảm còn 4,1% so với tỷ lệ 13% năm 2020 do quy định về nhà đầu tư chuyên nghiệp tại Nghị định số 153 ngày 31/12/2020 về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, có hiệu lực từ đầu năm 2021.

Cùng với đó là sự tham gia mạnh mẽ của công ty chứng khoán trên thị trường sơ cấp, từ tỷ lệ khiêm tốn 1,5% năm 2020, bật tăng lên 25,6% năm 2021.

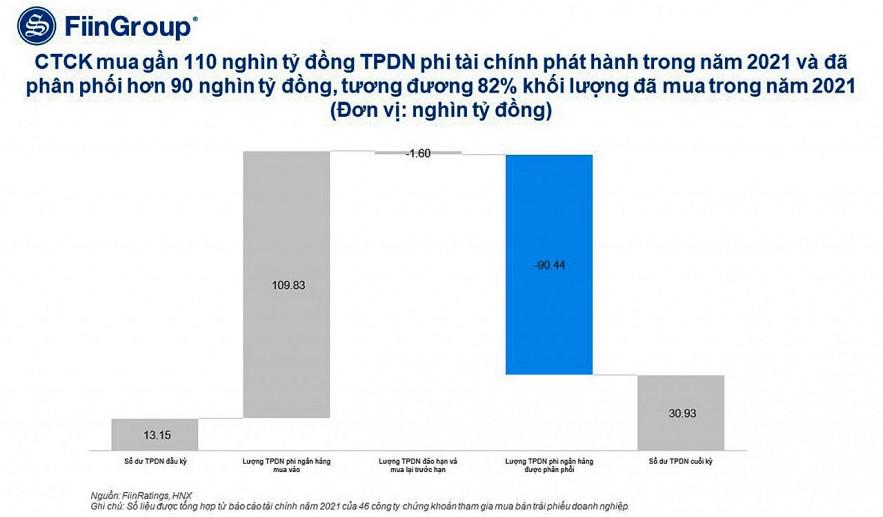

Một số liệu đáng chú ý từ thống kê của FiinRatings cho thấy, các công ty chứng khoán trong năm 2021 mua vào tổng giá trị trái phiếu doanh nghiệp khối phi tài chính lên tới 109.000 tỷ nhưng hiện 80% số trái phiếu doanh nghiệp này được “tuồn” ra thị trường thứ cấp cho nhà đầu tư cá nhân.

Điều này dẫn đến số lượng “choáng” khoảng 300.000 nhà đầu tư tham gia vào thị trường trái phiếu doanh nghiệp, “ôm” tới gần 40% giá trị trái phiếu phát hành riêng lẻ, theo thống kê sơ bộ của Bộ Tài chính.

Ông Lê Hồng Khang lý giải, trong nhiều trường hợp, nhà đầu tư không chuyên cá nhân muốn tham gia mua bán trái phiếu doanh nghiệp làm các hợp đồng ủy quyền cho những nhà đầu tư chuyên nghiệp.

“Điều này gây rủi ro cho nhà đầu tư khi xảy ra các sự kiện vi phạm tín dụng, quyền lợi của nhà đầu tức không chuyên hoàn toàn có thể bị ảnh hưởng”, ông Khang nhấn mạnh.

Trưởng phòng, Khối dịch vụ Xếp hạng tín nhiệm FiinRatings, FiinGroup cũng lưu ý nhà đầu tư về điều khoản cam kết sẽ mua lại của tổ chức phát hành hoặc cam kết mua lại của đơn vị phân phối.

Cụ thể, nhà đầu tư mua trái phiếu thường thông qua các đơn vị phân phối. Tuy nhiên, cam kết của đơn vị phân phối sẽ là cam kết tương đối, nghĩa là cam kết không chắc chắn. Tức đơn vị phân phối cam kết với nhà đầu tư sẽ mua lại trái phiếu ở thời điểm nhất định hoặc sẽ tìm kiếm các nhà đầu tư có nhu cầu nắm giữ trái phiếu để chuyển nhượng chéo.

Khi không có gì bất thường, tổ chức phát hành vẫn thanh toán đều đặn lãi vay và gốc vay cho trái phiếu, sẽ không có rủi ro về thanh khoản.

Tuy nhiên, "khi xảy ra những sự kiện vi phạm tín dụng hoặc do thay đổi điều kiện kinh doanh, môi trường kinh doanh, doanh nghiệp không thể chi trả đầy đủ gốc vay, lãi vay, sẽ xảy ra rủi ro. Nhà đầu tư phải bán trái phiếu với mức giá giảm sâu so với mệnh giá như trường hợp “bom nợ” Evergrande (Trung Quốc)”, ông Khang lưu ý. Trường hợp xấu hơn có thể sẽ không kiếm được người mua lại, vì vậy, nhà đầu tư cần lưu ý.

TĂNG HIỂU BIẾT VỀ XẾP HẠNG TÍN NHIỆM, LỢI ÍCH SÁT SƯỜN NHÀ ĐẦU TƯ

Các tổ chức phát hành khi muốn phát hành trái phiếu sẽ phải làm việc với các đơn vị tư vấn để lên phương án phát hành, phương án trả nợ cũng như mức lãi suất chào bán ra thị trường để dễ thành công.

Như vậy, tổ chức phát hành có đơn vị tư vấn giúp sức, nhà đầu tư tổ chức như tổ chức tín dụng có hệ thống chấm điểm nội bộ nhưng từ góc độ nhà đầu tư cá nhân, gần như chưa có một công cụ hay một tổ chức độc lập, đánh giá một cách hệ thống những rủi ro cũng như so sánh tương quan giữa các doanh nghiệp trong cùng ngành hoặc các chéo ngành.

Vì vậy, rất cần những tổ chức có khả năng giúp nhà đầu tư cá nhân sàng lọc, nhận diện rủi ro. Gần đây, theo dự thảo Nghị định 153 Bộ Tài chính đang lấy ý kiến, trong hồ sơ phát hành riêng lẻ sẽ cần có xếp hạng tín nghiệm. Tôi cho rằng đây là một trong những lợi ích sát sườn của nhà đầu tư.

ĐẦU TƯ TRÁI PHIẾU BẤT ĐỘNG SẢN GIỐNG MUA XE CŨ

Một trong những nghiệp vụ của Fina là phân phối trái phiếu cho các chủ đầu tư bất động sản.

Là người hoạt động trong lĩnh vực bất động sản, tôi cho rằng ngoài những chỉ số, đánh giá xếp hạng tín dụng, nhà đầu tư cần hiểu biết sâu sát hơn, như mục đích sử dụng vốn của doanh nghiệp, đầu tư dự án gì và tính thanh khoản, khả năng bán hàng của dự án như thế nào?

Để chủ đầu tư có tiền trả lại cho nhà đầu tư, không nên dựa nhiều vào việc huy động trái phiếu để tái tài trợ khoản vay cũ, vay lại hay cam kết mua lại, mà luôn tâm niệm hàng hoá phải bán được mới có dòng tiền. Đầu tư trái phiếu bất động sản giống đi mua xe cũ, tức nhìn bề ngoài đều giống nhau, đọc chỉ số cũng giống nhau. Nhưng phải chạy thử mới biết xe đó tốt hay xấu.

Đặc biệt, chúng ta nên có những khảo sát thực địa về dự án đó, về khả năng ra hàng, thậm chí, nói chuyện với môi giới xem tình hình dự án bán hàng ra sao khi phân tích trái phiếu hay sức khỏe công ty bất động sản.

CẮT SỚM "CƠN ĐAU" SẮP TỚI

Không phải trái phiếu “ba không” nào cũng tệ. Tôi cũng đang đầu tư trái phiếu “ba không”, lãi suất trên 10%. Tôi đánh giá đây là dạng ngon, bổ, rẻ, trừ trường hợp tôi đánh giá sai.

Nếu nhà đầu tư hiểu biết hạn chế về trái phiếu “ba không” đang cầm, lời khuyên đầu tiên và dễ nhất là tham khảo ý kiến chuyên gia nếu trót mua. Chuyên gia có kinh nghiệm chỉ cần nhìn tên doanh nghiệp là biết được trái phiếu nên mua hay không, tất nhiên có những trái phiếu phức tạp hơn, cần phải tính toán và thu nhập thêm thông tin.

Thị trường trái phiếu có một đặc thù, nếu mọi thứ không có gì thay đổi, doanh nghiệp vẫn phát hành được trái phiếu mới để tái tài trợ thì nhà đầu tư nhận lãi thường xuyên. Nhưng khi xác định rủi ro, nhà đầu tư nên lấy lại tiền ngay, bằng cách yêu cầu đơn vị phân phối thực hiện cam kết mua lại, chúng ta cắt được một “cơn đau” có thể sẽ xảy ra trong tương lai.