Sự sụp đổ của ngân hàng và những vần điệu lịch sử

Khi phân tích sâu sự sụp đổ gần đây của Ngân hàng Silicon Valley (SVB) và Credit Suisse, giới quan sát có thể phần nào yên tâm khi đó không phải là những trường hợp có tính hệ thống và liên đới như sự sụp đổ của Lehman Brothers trước thềm Khủng hoảng tài chính toàn cầu 2008-2009. Tuy nhiên, trong bối cảnh lãi suất cao kéo dài như hiện nay, đây lại có thể là những tín hiệu mở đầu cho chuỗi ngày khó khăn của hệ thống ngân hàng ở tất cả các quốc gia...

Ngày 15/9/2008, Lehman Brothers, ngân hàng đầu tư lớn thứ tư ở Mỹ tại thời điểm đó với lịch sử 158 năm ra đời và phát triển, tuyên bố phá sản. Khi đó, cả hệ thống tài chính toàn cầu đã rung chuyển và chính thức khai mào cho cuộc Khủng hoảng tài chính toàn cầu 2008-2009 lớn nhất trong lịch sử kể từ Đại khủng hoảng 1929-1933.

Cũng vì bối cảnh trên, khi Silicon Valley Bank (SVB) và Credit Suisse dừng hoạt động trong những ngày qua, nhiều chuyên gia và chính trị gia các nước đã bày tỏ quan ngại về độ ổn định của nền tài chính quốc tế.

CƠ CHẾ VẬN HÀNH VÀ SỰ RỦI RO CỦA HOẠT ĐỘNG NGÂN HÀNG

Tuy nhiên, khi phân tích sâu vào bản chất cơ chế vận hành của ngân hàng nói chung và hai trường hợp cụ thể của SVB và Credit Suisse nói riêng, giới quan sát có thể an tâm phần nào về tình hình hiện tại.

Ngân hàng là một dạng định chế tài chính đặc biệt khi luôn nằm ở trung tâm vận hành của nền kinh tế, cùng lúc giải quyết hai vấn đề quan trọng: cung cấp thanh khoản cho người dân, doanh nghiệp và cung cấp các khoản vay dài hạn cho các hạng mục đầu tư phức tạp, tính thanh khoản thấp.

Để thực hiện được sứ mệnh của mình, ngân hàng thường áp dụng mô hình truyền thống là thu hút tiền gửi và cho vay. Qua việc liên tục thu hút tiền gửi và nhận tiền trả lãi định kỳ từ các khoản cho vay, ngân hàng tiếp tục cung cấp thanh khoản cho những người cần và tạo ra các khoản vay mới. Với mô hình truyền thống có phần đơn giản như vậy, lợi nhuận của ngân hàng thường chủ yếu đến từ chênh lệch lãi suất ngắn hạn (chi phí thu hút tiền gửi) và lãi suất dài hạn đến từ các khoản cho vay.

Từ đặc trưng này, ngân hàng chịu hai rủi ro cơ bản:

Thứ nhất, rủi ro tín dụng đến từ việc các khoản cho vay/đầu tư không đạt được kỳ vọng. Điều này sẽ khiến tài sản của ngân hàng mất đi giá trị, phá vỡ khả năng thanh toán nợ và buộc ngân hàng phải phá sản.

Thứ hai, rủi ro thanh khoản đến từ hiện tượng đột biến rút tiền gửi. Điều này sẽ khiến ngân hàng buộc phải tuyên bố phá sản kỹ thuật (không đủ thanh khoản để chi trả cho người rút tiền gửi), hoặc phải bán tháo tài sản với giá rẻ. Rủi ro thanh khoản là rủi ro thường trực hàng ngày tại mỗi ngân hàng và rất khó để loại bỏ nếu không có sự hỗ trợ đúng cách từ bên ngoài.

Khi ngân hàng rơi vào tình trạng phá sản hoặc không thể tiếp tục hoạt động, các động thái chính sách thường được áp dụng nhanh, quyết liệt với mục tiêu cơ bản là hạn chế các hệ luỵ nghiêm trọng có thể xảy ra.

RỦI RO THANH KHOẢN: SILICON VALLEY BANK

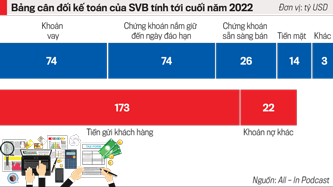

Silicon Valley Bank là một trường hợp đặc thù của rủi ro thanh khoản. Thành lập năm 1983, ngân hàng này đã phát triển theo hướng phục vụ các doanh nghiệp đổi mới sáng tạo tại Thung lũng Silicon (bang California) nói riêng và nước Mỹ nói chung.

Trong giai đoạn 2018 – 2021, SVB có sự tăng trưởng vượt bậc trong hoạt động tiếp nhận tiền gửi: năm 2018 với 46 tỷ USD tiền gửi được tiếp nhận, đến năm 2020 đạt 94 tỷ USD và năm 2021 lên tới 180 tỷ USD. Sự tăng trưởng này có được là do các doanh nghiệp trong lĩnh vực đổi mới sáng tạo – các khách hàng trung thành của SVB – tiếp nhận một lượng đầu tư tiền mặt khổng lồ trong giai đoạn này và đã tiến hành gửi phần lớn tại SVB và phần lớn các khoản tiền gửi này đều không được bảo hiểm. Tại thời điểm đầu tháng 3/2023, ước tính khoảng 97% tiền gửi tại Ngân hàng SVB nằm ngoài mức được bảo hiểm.

Trong phút chốc, rủi ro thanh khoản của SVB tăng tới mức chưa từng thấy. Chính vì vậy, khi chỉ trong vòng 1 ngày, 09/3/2023, 42 tỷ USD tiền gửi – tương đương ¼ lượng tiền gửi của khách hàng - bị rút ra khỏi SVB, thì việc ngân hàng này rơi vào tình trạng mất thanh khoản và buộc phải tuyên bố phá sản là điều có thể hiểu được.

Đặt trong tổng quan lịch sử của ngành ngân hàng, trường hợp phá sản của SVB không phải trường hợp đặc biệt khi quy trình xử lý đã được luật hóa đầy đủ. Chính vì vậy, khi SVB công bố phá sản, Công ty Bảo hiểm tiền gửi liên bang (FDIC) với trách nhiệm quản lý các ngân hàng và cung cấp bảo hiểm cho các khoản tiền gửi đã có thể can thiệp rất nhanh mà không để liên luỵ đến các ngân hàng khác, hạn chế tối đa được sự hoang mang của thị trường nói chung.

RỦI RO TÍN DỤNG CREDIT SUISSE

Thành lập năm 1856, Credit Suisse đã trưởng thành và phát triển để trở thành niềm tự hào của Thuỵ Sĩ và nằm trong top đầu những ngân hàng lớn nhất thế giới. Khi cổ phiếu của Credit Suisse mất giá đến mức không thể cứu vãn và buộc phải “bán tống” (firesale) cho UBS, nhiều người đã không khỏi ngỡ ngàng. Thế nhưng, đây lại là sự sụp đổ có thể nhìn thấy trước.

Khác SVB với mô hình ngân hàng truyền thống, Credit Suisse là một định chế tài chính phức tạp với nhiều sản phẩm tương tự như Lehman Brothers. Tuy nhiên, khác với Lehman Brothers, kể từ 2010 đến nay, theo Đạo luật cải cách và bảo vệ người tiêu dùng Phố Wall (Đạo luật Dodd – Frank), Credit Suisse nằm trong danh sách các ngân hàng quan trọng mang tính hệ thống toàn cầu (GSIP) và chịu sự kiểm tra, giám sát đặc biệt của các cơ quan quản lý nhà nước chuyên ngành. Ngân hàng này tuy có mô hình hoạt động phức tạp nhưng luôn phải báo cáo công khai minh bạch các hoạt động của mình ở mức cao.

Credit Suisse, suy cho cùng, không phải thất bại do rủi ro hệ thống mà là do rủi ro tín dụng - nói cách khác, là do các quyết định sai lầm liên tục trong hoạt động kinh doanh của mình.

Ngoài những lùm xùm ảnh hưởng đến công việc kinh doanh, Credit Suisse đã phải chịu những khoản tổn thất lớn từ các quyết định đầu tư sai lầm của mình, như đầu tư 10 tỷ USD vào Greensil năm 2017 mà không thể thu hồi; mất 5,5 tỷ USD khi quỹ đầu tư Archegos phá sản năm 2021; và đặc biệt, Credit Suisee đã báo mức lỗ kỷ lục lên tới 7,9 tỷ USD năm 2022.

Từ năm 2020 đến nay, giá cổ phiếu của Credit Suisse liên tục giảm. Chỉ riêng trong 12 tháng trước thời điểm tháng 03/2023, cổ phiếu của ngân hàng này đã mất hơn 75% giá trị

Trường hợp sụp đổ của Credit Suisse, từ góc nhìn chủ quan, có lẽ chỉ là sự vận hành cơ bản của thị trường: rủi ro tín dụng tại ngân hàng được hiện thực hoá trong sự bất lực của những người điều hành và bị một ngân hàng tốt hơn, chất lượng hơn thâu tóm.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 13-2023 phát hành ngày 27-03-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam