Vốn đầu tư phát triển toàn xã hội

Vốn đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng kinh tế. Việt Nam rất cần phải có tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP ở mức cao để tránh các nguy cơ “tụt hậu xa hơn”, “sập bẫy thu nhập trung bình”, “chưa giàu đã già”...

Có nhiều câu hỏi đặt ra đối với vốn đầu tư, đó là: bao nhiêu, từ đâu, vào đâu và hiệu quả? Vốn đầu tư không chỉ là lượng vốn tuyệt đối là bao nhiêu, tăng, giảm ra sao - bởi đó là tính theo giá thực tế hàng năm; khi so sánh giữa các năm còn chịu tác động của sự mất giá của đồng tiền do lạm phát. Do vậy, để tính toán lượng vốn đầu tư, các nhà thống kê thường dùng tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP (giá thực tế).

TĂNG VỐN ĐẦU TƯ, THÚC ĐẨY TĂNG TRƯỞNG

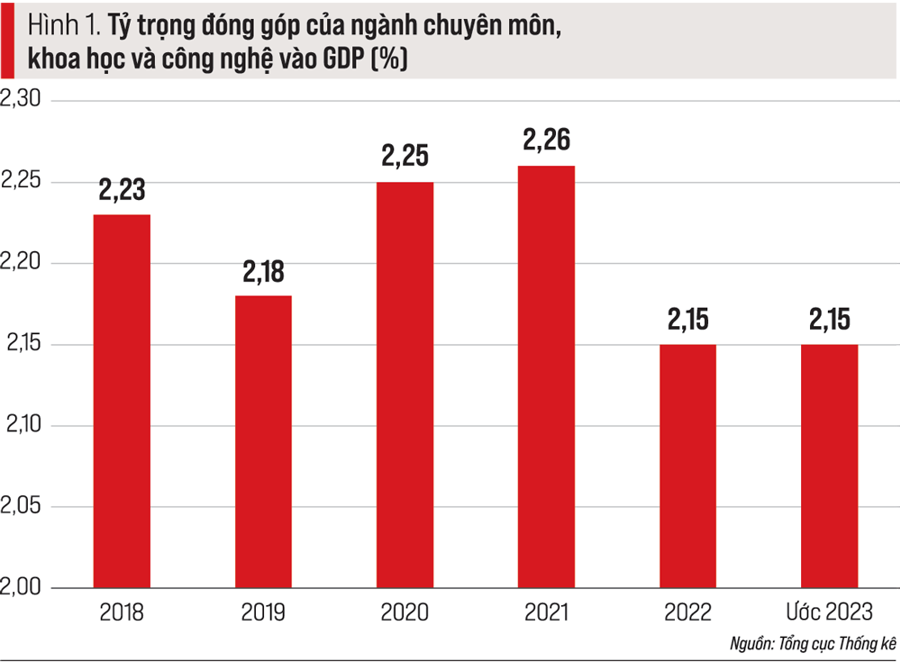

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP từ năm 2016 đến nay của thể hiện ở hình 1. Tỷ lệ này của Việt Nam không phải là thấp, thậm chí còn là khá cao so với nhiều nước và vùng lãnh thổ. Tỷ lệ tích lũy tài sản/GDP năm 2021 của Việt Nam đứng thứ 1 Đông Nam Á, thứ 5 Châu Á, thứ 9 thế giới.

Nguyên nhân chủ yếu do Việt Nam còn là nước đang phát triển, có điểm xuất phát thấp (có mức GDP bình quân đầu người mới chuyển từ nhóm có thu nhập thấp sang nhóm trung bình thấp vào năm 2008, đến năm 2015 mới đứng thứ 7 Đông Nam Á, thứ 30 châu Á, thứ 91 trong các nước và vùng lãnh thổ có số liệu so sánh trên thế giới; đến năm 2021 mới đứng thứ 6, thứ 24, thứ 79 tương ứng). Do vậy, Việt Nam rất cần phải có tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP ở mức cao để tránh các nguy cơ “tụt hậu xa hơn”, “sập bẫy thu nhập trung bình”, “chưa giàu đã già”.

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP đang có xu hướng giảm, bắt đầu từ năm 2022, năm 2023 tiếp tục giảm nhẹ. Vấn đề đặt ra cho 2 năm “tăng tốc” 2024, 2025 là cần tăng tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP cao hơn nữa, thậm chí còn cao hơn tỷ lệ 34% của những năm từ 2021 trở về trước để phấn đấu tăng trưởng GDP thực tế cao hơn mục tiêu (6-6,5%).

Do đó, vấn đề đặt ra là cần tôn vinh khởi nghiệp, quay trở lại hoạt động, giảm số rút lui khỏi thị trường, mở rộng quy mô các doanh nghiệp đang hoạt động; “nắn” các dòng tiền đang bị “chôn” vào các kênh không trực tiếp sản xuất, kinh doanh (như tiền ảo,…) hoặc thoát ra khỏi để luân chuyển với tốc độ nhanh hơn (như trái phiếu DN, bất động sản,…).

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP của Việt Nam thường cao hơn tỷ lệ tích lũy tài sản/GDP (hình 2).

Tích lũy là tiền đề cho đầu tư, do vậy, khi tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP cao hơn tỷ lệ tích lũy tài sản/GDP, tức là đầu tư cao hơn tích lũy trong nước, diễn ra trong điều kiện liên tục bội chi ngân sách sẽ làm tăng vay nợ, kể cả vay nợ nước ngoài để đầu tư là không tốt, thậm chí là nguy hiểm.

NGUỒN VỐN ĐẦU TƯ

Tỷ trọng trong tổng vốn đầu tư phát triển toàn xã hội của các nguồn vốn qua một số năm như sau (hình 3).

Vốn đầu tư phát triển toàn xã hội đã được công cuộc đổi mới, mở cửa hội nhập mở ra không gian phát triển, với nhiều nguồn mới, thể hiện tính thị trường của nền kinh tế, trên cơ sở khai thác nguồn lực của các thành phần kinh tế ở trong nước và nước ngoài. Trong các nguồn, quy mô, tỷ trọng trong tổng số có sự thay đổi qua các năm tháng, với vị thế khác nhau.

Nguồn vốn đầu tư từ nhà nước có vai trò quan trọng về nhiều mặt: (i) góp phần hình thành các công trình trọng điểm của quốc gia; (ii) đầu tư vào những công trình, những vùng, địa bàn, những lĩnh vực mà các nguồn vốn khác không được, không muốn đầu tư; (iii) góp phần quan trọng vào việc chuyển dịch cơ cấu kinh tế của các địa bàn, của cả nước; (iv) là nguồn vốn “mồi” kéo các nguồn vốn khác đầu tư theo,…

Với định hướng kinh tế thị trường, với kết quả của quá trình cổ phần hóa, thoái vốn của doanh nghiệp nhà nước và tác động của “bàn tay vô hình”, Nhà nước có xu hướng “buông dần” cho thị trường đầu tư có hiệu quả hơn, nên tỷ trọng nguồn vốn này đã giảm khá mạnh (từ trên 1/3 xuống dưới 1/4 tổng vốn đầu tư phát triển toàn xã hội). Tuy nhiên, từ khi đại dịch Covid-19 bùng phát, tăng trưởng kinh tế bị chậm lại, cần tăng tỷ trọng nguồn vốn nhà nước để bù đắp… Xu hướng này cần được duy trì trong 2 năm “tăng tốc” tới đây.

Nguồn vốn ngoài nhà nước có lợi thế về tính tự chịu trách nhiệm, có tính thị trường cao nhất, có hiệu quả đầu tư cao hơn,… Tỷ trọng có nguồn vốn này liên tục tăng lên và đã lớn hơn tổng tỷ trọng của 2 nguồn còn lại. Tuy nhiên, năm 2023 có tốc độ tăng thấp (2,7%) và có tỷ trọng giảm, có một phần do gặp khó khăn, có một phần bị “chôn” vào một số kênh đầu tư khác.

Nguồn vốn đầu tư nước ngoài có thế mạnh về vốn, về kỹ thuật - công nghệ, về năng suất lao động, về tiêu thụ nước ngoài,…, nên có tỷ trọng khá về GDP (trên 20%), cao về sản xuất công nghiệp (trên 50%), và rất cao về xuất khẩu (gần 75%),… cao hơn tỷ trọng về lao động (khoảng 10%), về vốn đầu tư. Lượng vốn đăng ký tính đến cuối năm 2023 đạt gần 570 tỷ USD, thực hiện đạt gần 303 tỷ USD.

Có trên 110 nước và vùng lãnh thổ đầu tư trực tiếp vào Việt Nam. Trong đó có 23 đạt trên 1 tỷ USD (cao nhất là Hàn Quốc, tiếp đến là Singapore, Nhật Bản, Đài Loan (TQ), Hồng Kông (TQ), Trung Quốc, Quần đảo Vigrin thuộc Anh (đây là những nước đạt trên 20 tỷ USD). Có 40 địa bàn đạt trên 1 tỷ USD (cao nhất là TP. Hồ Chí Minh, tiếp đến là Bình Dương, Hà Nội, Đồng Nai, Bà Rịa- Vũng Tàu, Hải Phòng, Bắc Ninh (đạt trên 20 tỷ USD).

Kỳ vọng vốn đầu tư nước ngoài vào Việt Nam sau khi Việt Nam và Hoa Kỳ nâng cấp quan hệ đối tác từ Toàn diện lên Chiến lược toàn diện sẽ có sức hấp dẫn lượng vốn lớn hơn, có kỹ thuật - công nghệ cao hơn, có thị trường rộng hơn,… đầu tư vào Việt Nam...

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2023-2024: Việt Nam & Thế giới phát hành ngày 06/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam