Lợi nhuận doanh nghiệp xây dựng sẽ tăng mạnh năm 2022 nhưng giá cổ phiếu đã phản ánh điều đó

SSI Research cho rằng triển vọng tăng trưởng lợi nhuận năm 2022 của nhóm doanh nghiệp xây dựng khá khả quan nhưng đã phản ánh vào định giá cổ phiếu...

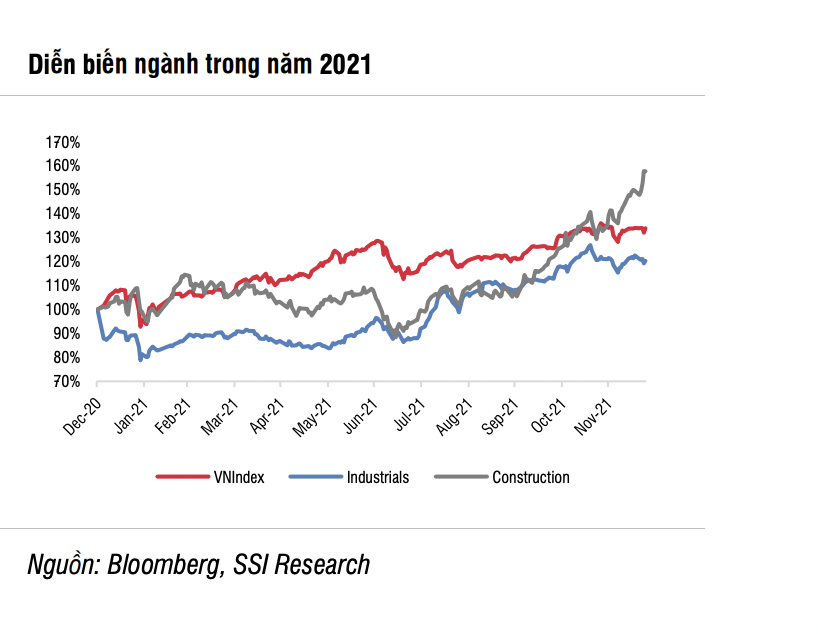

Thống kê từ SSI Research cho thấy, cổ phiếu nhóm xây dựng đã tăng trung bình 58% trong năm 2021. Các cổ phiếu có biến động giá tốt nhất bao gồm: ROS (+390%); HUT (+352%); HBC (+86%); DPG (+220%) và FCN (+122%). Các cổ phiếu có diễn biến giá kém khả quan hơn bao gồm: CTD (+26%) và LGC (-24%). Nếu loại trừ các cổ phiếu như ROS và HUT, ngành xây dựng trong năm 2021 chỉ tăng ở mức 28%.

Đánh giá triển vọng cổ phiếu nhóm này trong năm 2022, SSI Research cho rằng, Luật Đất đai sẽ sửa đổi trong năm 2022, trước khi hoàn thành vào tháng 5/2023. Các điểm sửa đổi kỳ vọng sẽ có quy định cụ thể về hệ số đền bù giá đất nhằm giải quyết vấn đề giải phóng mặt bằng.

Hiện tại theo Luật Đầu tư 2020 quy định các dự án sau đây phải có sự chấp thuận chủ trương đầu tư của Thủ Tướng Chính phủ gồm dự án có quy mô sử dụng đất từ 50ha trở lên hoặc có quy mô dưới 50ha nhưng quy mô dân số từ 15.000 người trở lên tại khu vực đô thị; dự án đầu tư có quy mô sử dụng đất từ 100ha trở lên hoặc có quy mô dưới 100ha nhưng quy mô dân số từ 10.000 người trở lên tại khu vực không phải là đô thị. Thay vào đó, thị trường kỳ vọng những thay đổi về một số quy định có thể phân cấp thẩm quyền chấp thuận chủ trương đầu tư cho UBND cấp tỉnh.

Luật Nhà ở 2014 vẫn chưa quy định về việc công nhận chủ đầu tư dự án nhà ở thương mại đối với chủ đầu tư có quyền sử dụng đất 100% là đất nông nghiệp hoặc đất phi nông nghiệp không phải là đất ở. Điều này có thể hạn chế các dự án bất động sản nhà ở tiềm năng trong tương lại.

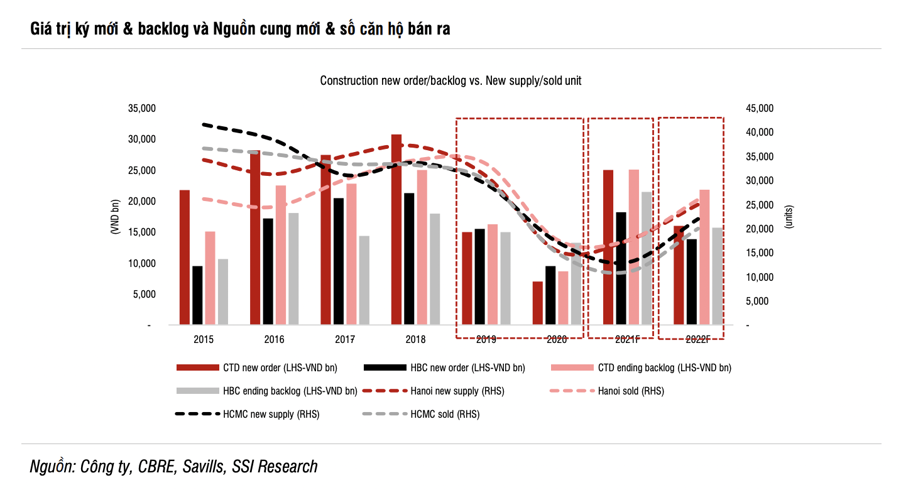

Cũng theo đánh giá của SSI Research, Backlog cuối năm 2021 có thể đảm bảo doanh số xây dựng phục hồi trong năm 2022. Trong năm 2021, CTD và HBC có giá trị hợp đồng mới khoảng 25 nghìn tỷ đồng và 18 nghìn tỷ đồng, gấp 3,6 lần và gấp 2 lần so với năm 2020. Với giá trị hợp đồng mới, cả CTD và HBC sẽ ghi nhận backlog cuối năm 2021 tăng mạnh 25 nghìn tỷ đồng (gấp 2,7 lần so với cùng kỳ) và 21,4 nghìn tỷ đồng (+65% so với cùng kỳ).

Tuy nhiên, sự gia tăng giá trị hợp đồng mới trong năm 2021 ít nhất một phần là do nhu cầu bị trì hoãn từ năm 2020 do covid. Do đó, khá sớm để đưa ra giả thuyết rằng giá trị ký mới trong năm 2022 sẽ đạt được mức tương đương năm 2021.

Giá thép xây dựng điều chỉnh giảm trong 2022 có thể giúp cải thiện biên lợi nhuận. Giả định giá thép trung bình điều chỉnh giảm -8% trong năm 2022, điều này có thể giúp cải thiện biên lợi nhuận gộp. Tuy nhiên, do sự cạnh tranh gay gắt trong ngành xây dựng, biên lợi nhuận gộp giả định không thay đổi. Tuy nhiên, biên lợi nhuận ròng có thể cải thiện khoảng 30 bps do doanh thu phục hồi sẽ giúp cải thiện tỷ lệ chi phí bán hàng & quản lý doanh nghiệp/doanh thu.

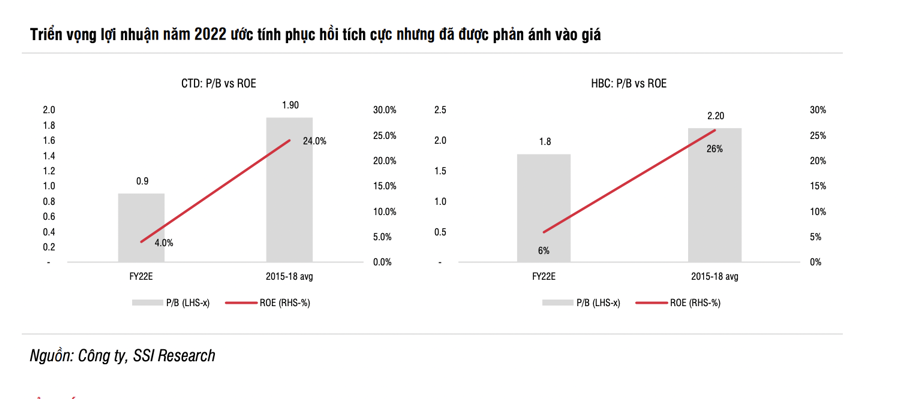

SSI Research cho rằng triển vọng tăng trưởng lợi nhuận năm 2022 khá khả quan nhưng đã phản ánh vào định giá cổ phiếu.

Năm 2022 của CTD và HBC ước tính lần lượt đạt 347 tỷ đồng (+167% so với cùng kỳ) và 252 tỷ đồng (+151% so với cùng kỳ). Mặc dù giá thép trung bình năm 2022 được giả định giảm -8% so với cùng kỳ, nhưng mức trung bình của năm 2022 vẫn cao hơn 28% so với mức trung bình giai đoạn 2016-2018.

Công ty chứng khoán này ước tính biên lợi nhuận ròng sẽ cải thiện 30 bps trong năm 2022 đối với CTD (1,8%) và HBC (1,3%), nhưng mức này vẫn thấp hơn nhiều so với mức trung bình giai đoạn 2015-2018 lần lượt là 5,8% và 3,9%, do cạnh tranh cao hơn và mặt bằng giá thép cao hơn.