Thị trường điều chỉnh tháng 5 là cơ hội mua và nắm giữ

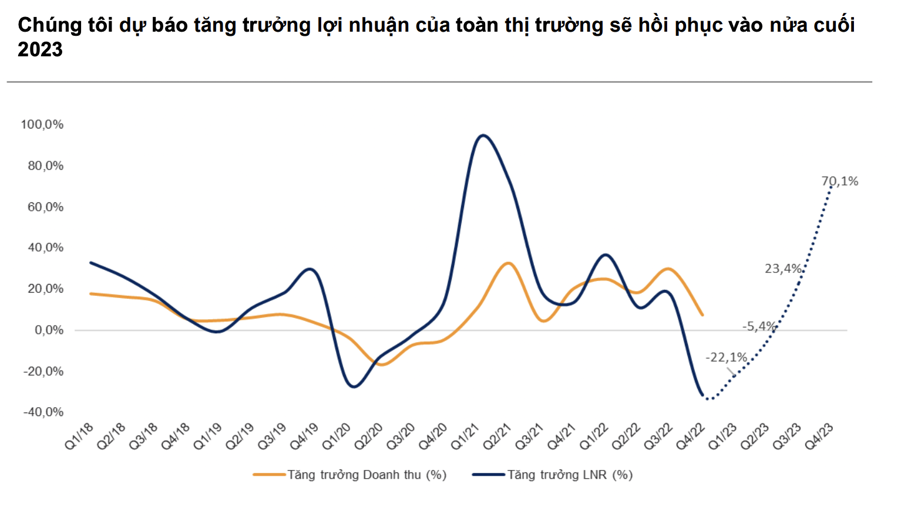

VnDirect dự báo lợi nhuận thị trường sẽ giảm khoảng 14% trong nửa đầu năm 2023, tích cực hơn trong nửa sau, đưa mức tăng trưởng cả năm lên khoảng 12-14%...

VnDirect vừa có báo cáo đánh giá thị trường chứng khoán tháng 5 với điểm nhấn thị trường điều chỉnh mở ra cơ hội tốt để mua và nắm giữ cổ phiếu cho mục tiêu trung và dài hạn.

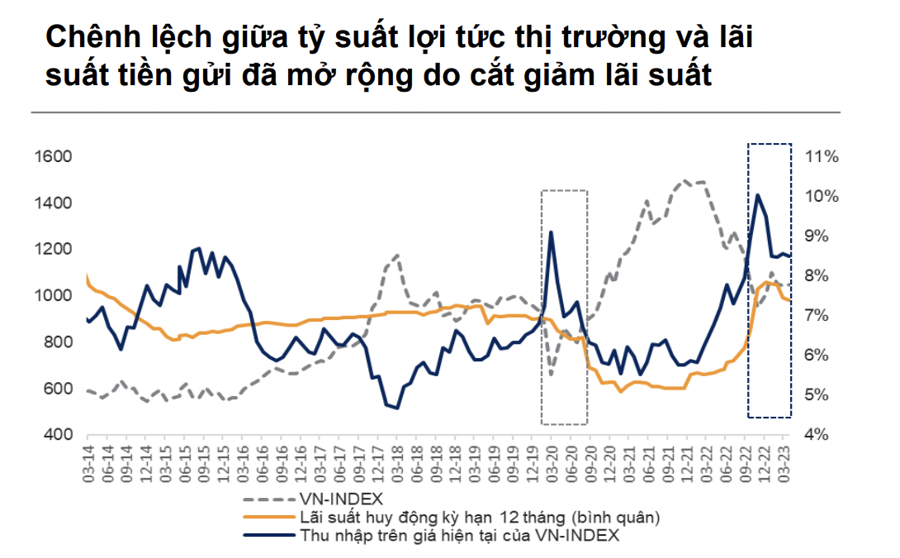

Hiện tại, chỉ số VN-Index đang giao dịch tại mức 0,7 lần P/E trung bình 5 năm và 0,7 lần P/B trung bình 5 năm. Tỷ suất thu nhập trên giá (E/P) của VN-Index trung bình trong tháng 3 ở khoảng 8,7% chưa bao gồm tỷ suất cổ tức là 1,7%. Khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng tiếp tục nới nhẹ trong tháng 4 khi lãi suất huy động duy trì đà giảm trong khi E/P gần như đi ngang.

Mặc dù khoảng cách hiện tại giữa E/P và lãi suất huy động vẫn chưa thật sự hấp dẫn như giai đoạn tháng 10-11 năm ngoái để nhà đầu tư có thể giải ngân quyết liệt vào kênh chứng khoán, nhưng với kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm trong những tháng tới thì khoảng cách có thể tiếp tục nới rộng thêm và nhà đầu tư có thể cân nhắc nâng dần tỷ trọng cổ phiếu trong danh mục đầu tư.

VnDirect cho rằng bức tranh kết quả kinh doanh Q1/2023 kém tích cực đã được phản ánh hầu hết trong đợt điều chỉnh vừa qua. Kỳ vọng một loạt chính sách hỗ trợ được ban hành gần đây như Thông tư 02-03 hay Nghị định 12/2023/NĐ-CP sẽ giúp cải thiện tâm lý của nhà đầu tư và dòng tiền trên thị trường chứng khoán.

Vùng 1.000-1.030 điểm sẽ là vùng hỗ trợ mạnh của chỉ số VN-Index và nếu thị trường điều chỉnh về vùng này sẽ mở ra cơ hội hấp dẫn để mua và nắm giữ cố phiếu cho mục tiêu trung và dài hạn.

Động lực tăng điểm bao gồm chính sách tiền tệ bồ câu hơn từ FED và các chính sách hỗ trợ sớm được ban hành như Thông tư 16 sửa đổi hay Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng,… Rủi ro giảm điểm đến từ nguy cơ suy thoái tại Mỹ và Châu Âu.

Đầu tư công vẫn là câu chuyện tâm điểm xuyên suốt năm 2023. Trong Q1/23, vốn nhà nước thực hiện đã tăng 18,1% so với cùng kỳ lên 91,5 nghìn tỷ đồng, cao hơn mức tăng trưởng 12,3% so với cùng kỳ của năm ngoái.

Hiện có một số yếu tố hỗ trợ để đẩy nhanh hơn nữa các dự án đầu tư công trong năm nay, bao gồm: (1) Chính phủ chỉ đạo ngành Giao thông Vận tải hoàn tất công tác chuẩn bị để khởi công 3 tuyến đường cao tốc Châu Đốc - Cần Thơ - Sóc Trăng, Biên Hòa - Vũng Tàu, Khánh Hòa - Buôn Ma Thuật và 2 đường vành đai gồm vành đai 4 Hà Nội và vành đai 3 TP.HCM trước ngày 30/6/2023, (2) nguồn vốn ngân sách cho các dự án đầu tư công được đảm bảo trong bối cảnh nợ công thấp và lãi suất TPCP giảm mạnh kể từ đầu năm 2023, (3) lạm phát trong nước hạ nhiệt tạo điều kiện để đẩy mạnh thực thi chính sách tài khóa mở rộng.

Một loạt chính sách được ban hành thời gian gần đây cũng sẽ giúp cải thiện triển vọng ngành ngân hàng. Cụ thể Nghị định 08/2023/NĐ-CP về trái phiếu doanh nghiệp và sắp tới là Thông tư 16 sửa đổi sẽ giải quyết điểm nghẽn của trái phiếu doanh nghiệp, giải tỏa nguy cơ gia tăng nợ xấu. Thông tư 02/2023 vừa mới được Ngân hàng Nhà nước ban hành giúp giảm áp lực trích lập dự phòng khi nợ tái cơ cấu được phân bổ trong 2 năm 2023 và 2024.

Thông tư 03/2023 cho phép ngân hàng được mua lại ngay trái phiếu doanh nghiệp sẽ giúp cải thiện triển vọng tăng trưởng tín dụng trong năm 2023 khi đầu ra tín dụng đang gặp nhiều khó khăn.

Bên cạnh đó, ngành ngân hàng là một trong số ít ngành duy trì mức tăng trưởng lợi nhuận dương trong Q1/23 cũng như cả năm 2023 và định giá đang ở mức hấp dẫn so với lịch sử.

VnDirect dự báo lợi nhuận thị trường sẽ giảm khoảng 14% trong nửa đầu năm 2023, tích cực hơn trong nửa sau, đưa mức tăng trưởng cả năm lên khoảng 12-14%.

Hàng không là ngành ghi nhận mức tăng trưởng lợi nhuận vượt trội nhờ tần suất bay quốc tế phục hồi gần như hoàn toàn. Vật liệu Xây dựng sẽ có một năm khởi sắc hơn khi giá các nguyên vật liệu đầu vào (than cốc, quặng sắt) đảo chiều. Trái lại, tăng trưởng lợi nhuận 2023 ngành Hóa chất và Dầu khí sẽ giảm từ mức nền khá cao của năm 2022.