VPBankS: Nợ xấu sẽ đạt đỉnh vào quý 3, cổ phiếu ngân hàng đang hấp dẫn

Các ngân hàng hầu hết lựa chọn phương án chủ động trích lập sớm nên kỳ vọng đỉnh của nợ xấu trong năm 2024 sẽ rơi vào Qúy 3. Với bối cảnh tươi sáng hơn của nền kinh tế, thì P/B hiện tại của ngành ngân hàng đang giao dịch ở một mức khá hấp dẫn...

Tăng trưởng tín dụng 6 tháng đầu năm 2024 đạt 6,1% tương đương 41% kế hoạch Chính phủ đề ra (15%). Trong nửa cuối năm 2024, để hoàn thành mục tiêu, nền kinh tế cần đẩy thêm 8,73% tương đương với 1.184.995 tỷ. Các ngân hàng tăng trưởng tín dụng cao trong nửa đầu năm là các ngân hàng bán buôn như LPB, TCB và các ngân hàng bán lẻ có thế mạnh ở khu vực miền nam như ACB, HDB.

Trong báo cáo cập nhật triển vọng ngành ngân hàng, VPBankS cho rằng tăng trưởng tín dụng 14-15% năm là thách thức lớn do tỷ lệ tín dụng/GDP của Việt Nam đang ở mức quá cao. Thêm nữa, khi tăng trưởng tín dụng được coi là một tiêu chí để đánh giá ngân hàng làm cơ sở giao room tín dụng cho năm tiếp theo cũng sẽ gián tiếp khiến các ngân hàng cố gắng đẩy hết room tín dụng.

Khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì mức tăng trưởng đó không bền vững, có thể dẫn đến bất ổn kinh tế, áp lực lạm phát cao và các vấn đề về nợ xấu tồn đọng khó xử lý hơn. Việt Nam đang tiệm cận tới mức của các đất nước phát triển như Úc, Trung Quốc, Thái Lan, và còn đang cao hơn rất nhiều so với các nước có nền kinh tế tương đồng như Indonesia hay Philippines.

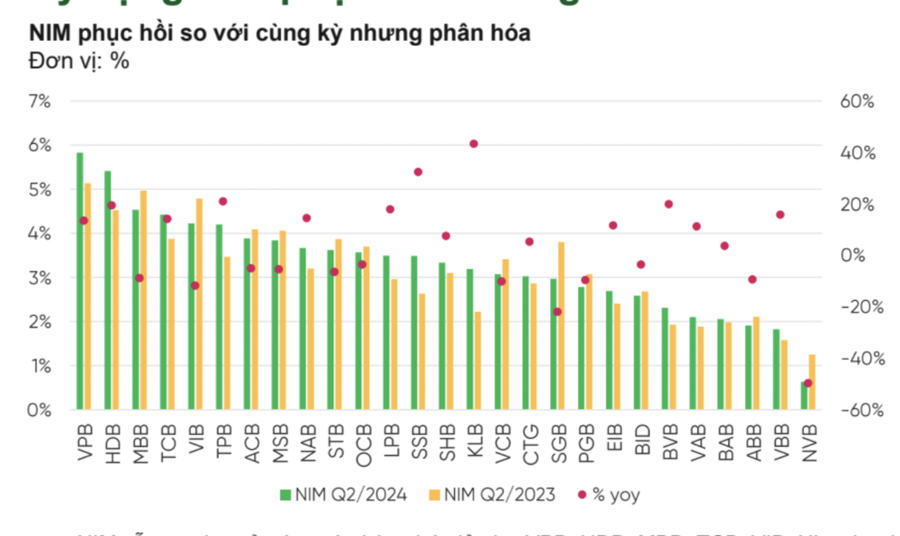

Về NIM, VpBankS kỳ vọng NIM phục hồi nhưng chưa về mức đỉnh của năm 2022. Với nền chi phí vốn đã giảm về mức trong thời kỳ COVID do nền lãi suất tiền gửi thấp và CASA tăng trưởng trở lại. CASA vẫn nằm ở các ngân hàng có lợi thế lớn về các khách hàng tập đoàn như MBB, TCB, VCB. Các ngân hàng đang chạy đua về các sản phẩm thanh toán để dành lấy vị trí tài khoản thanh toán chính của khách hàng, ví dụ VPB có sản phẩm VPPay, Tap2Phone; MBB có sản phẩm Miniapp, Biz MBBank; TCB có sản phẩm CD Bảo Lộc.

NIM được hỗ trợ bởi xu hướng này và dự phóng NIM toàn ngành 2024 sẽ đạt 3,75%, cao hơn 24 bps so với hiện nay nhưng cũng không kỳ vọng NIM sẽ phục hồi về mức đỉnh của 2022 được do các ngân hàng đang cạnh tranh rất khốc liệt về giá để lấy thị phần và mở rộng quy mô khách hàng, mở rộng tổ chức tín dụng.

NIM vẫn cao hơn ở các ngân hàng bán lẻ như VPB, HDB, MBB, TCB, VIB. Khi thị trường hồi phục, mức tăng trưởng NIM của những ngân hàng cũng tăng trưởng nhanh hơn so với ngành, trừ trường hợp của MBB và VIB do đa dạng sang mảng KHDN nhiều hơn.

Tuy nhiên, nợ xấu vẫn là rủi ro lớn nhất. Chi phí dự phòng dự kiến vẫn tăng so với 2023 do nợ xấu toàn ngành vẫn trong đà tăng. Điều này sẽ làm ảnh hưởng đến kết quả kinh doanh chung do tình hình thu hồi nợ xấu chưa có nhiều phục hồi tích cực, đặc biệt là khoản nợ xấu xuất phát từ ngân hàng SCB.

Do hết Q2/2024, NPL toàn ngành đang ở ngưỡng 4,56% tăng 8,6% từ đầu năm nhưng nếu bóc tách nợ xấu của 5 tổ chức tín dụng thuộc diện kiểm soát đặc biệt thì tỷ lệ nợ xấu nội bảng vẫn dưới 3%. NPL toàn ngành niêm yết đang ở mức 2,2%, tăng 29 điểm phần trăm từ đầu năm.

Điểm sáng là trong Q2, 20/27 ngân hàng đều khi nhận giảm nợ nhóm 2 so với quý trước. Các ngân hàng cũng hầu hết lựa chọn phương án chủ động trích lập sớm nên kỳ vọng đỉnh của nợ xấu trong năm 2024 sẽ rơi vào Qúy 3. Dù vẫn trong tầm kiểm soát song là thách thức lớn khi Luật các Tổ chức tín dụng 2024 đã hạn chế quyền thu giữ tài sản bảo đảm nợ xấu của các tổ chức tín dụng.

Về cổ tức, năm nay các ngân hàng có tiềm lực tài chính tốt đã có khả năng trả cổ tức và có kế hoạch trả cổ tức đều đặn hơn, ví dụ ACB, MBB, HDB, TPB, VIB, VPB. Năm nay nhìn chung các ngân hàng vẫn cần vốn cho tăng trưởng quy mô vẫn chia cổ tức bằng cổ phiếu, chỉ duy nhất VPB chỉ trả cổ tức bằng tiền mặt. Nếu tính về lợi suất cổ tức thì đến hiện tại có 2 ngân hàng có lợi suất cao nhất là VIB với 5,9% và VPB là 5,4%, cao hơn lãi suất tiền gửi của các ngân hàng lớn.

Việc chi trả cổ tức bằng tiền đều đặn có thể tăng định giá của các ngân hàng do việc chi trả cổ tức đều đặn chính là tín hiệu của sự ổn định tài chính và lợi nhuận. Hiệu ứng này cũng ảnh hưởng đến định giá khi sử dụng phương pháp định giá Thu nhập Thặng dư (RI).

Chính sách cổ tức đều đặn là dấu hiệu của một ngân hàng ít rủi ro hơn và như vậy sẽ yêu cầu chi phí sử dụng vốn bình quân ít hơn các ngân hàng khác.

Mặc dù cổ tức giảm lợi nhuận giữ lại và như vậy làm giảm vốn chủ sở hữu và giá trị sổ sách của vốn chủ và như vậy làm giảm chi phí vốn cổ phần, tỷ lệ lợi nhuận yêu cầu trên vốn cổ phần, nâng được giá trị thu nhập thặng dư và như vậy nâng được định giá trên từng cổ phiếu khi discount về thời điểm hiện tại dù việc chi trả cổ tức đều có thể ảnh hưởng đến nguồn vốn cần thiết để tăng trưởng.

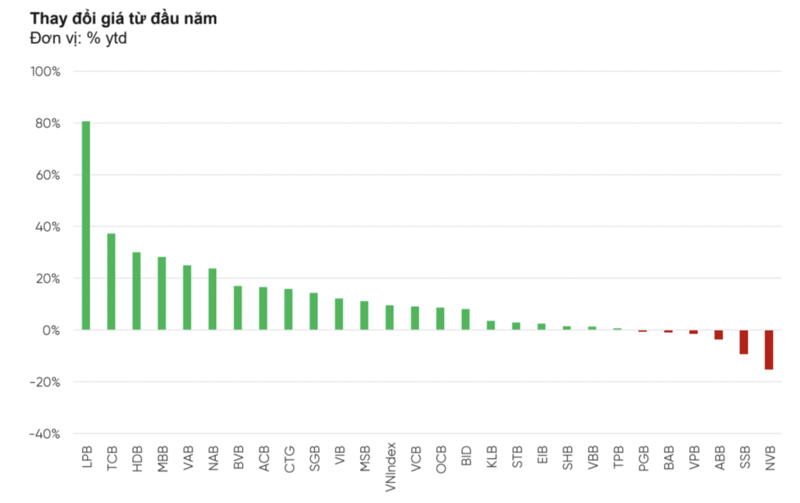

Trên thị trường chứng khoán, từ đầu năm đến giờ LPB tăng trưởng giá gấp đôi do ghi nhận tăng trưởng tín dụng và kết quả kinh doanh nửa đầu nă khá vượt trội so với lịch sử cùng với việc đổi tên để phản ánh việc thoái vốn từ Liên Việt Post. Cùng với đó là TCB với câu chuyện cổ tức nhưng đã được phản ánh vào giá. MBB và HDB, ACB, CTG tăng giá ổn định và phản ánh kết quả kinh doanh top đầu thị trường trong nửa đầu năm.

12/27 ngân hàng hiện nay đang có diễn biến giao dịch vượt trội hơn so với VN -Index và hầu hết các ngân hàng là ngân hàng tư nhân, chỉ CTG là ngân hàng quốc doanh duy nhất. Hiện tại P/B của ngành ngân hàng đang giao dịch quanh mức 1 STD 10 năm là 1.55, tương đương với mức giảm khi dịch Covid -19 bắt đầu, phản ánh sự kiện SCB – Vạn Thịnh Phát và tình hình nợ xấu tăng cao trong thời gian vừa qua làm ảnh hưởng chung tới sức khỏe của cả hệ thống.

Tuy nhiên, VPBankS cho rằng với bối cảnh tươi sáng hơn của nền kinh tế, thì P/B hiện tại đang giao dịch ở một mức khá hấp dẫn.