FiinRatings: Ngân hàng nên là trung gian kích thích dòng tiền quay trở lại thị trường bất động sản

Trong vòng 12 tháng tới, thị trường bất động sản sẽ vẫn là “gam màu xám”, cần những giải pháp cụ thể để cải thiện và sáng lên...

Trong 3 năm gần đây, hiệu quả vòng quay tài sản của doanh nghiệp bất động sản không đạt được như kỳ vọng và diễn ra trong một khoảng thời gian dài dẫn đến việc suy giảm hiệu quả hoạt động, gây áp lực lên hoạt động kinh doanh của doanh nghiệp cũng như dòng tiền và cuối cùng là khả năng trả nợ của doanh nghiệp bị ảnh hưởng. Nhóm ngành này đang phải đối mặt với 3 thách thức lớn cần phải vượt qua đó là mặt bằng lãi suất, áp lực đáo hạn trái phiếu, những vấn đề về pháp lý.

SỰ TUỘT DỐC CỦA THỊ TRƯỜNG BẤT ĐỘNG SẢN: NGUYÊN NHÂN NÀO?

Nhìn lại giai đoạn năm 2015 - 2020, thị trường bất động sản đã trải qua chu kỳ tăng trưởng nhanh chóng. Điều này phụ thuộc vào giai đoạn tích lũy trước đó cộng thêm môi trường lãi suất ổn định ở mức thấp cho phép người mua nhà và doanh nghiệp Bất động sản tiếp cận nguồn vốn tín dụng Ngân hàng thương mại dễ dàng hơn, đây là tiền đề để thị trường bùng nổ thanh khoản trong khoảng 5 năm trở lại đây. Tuy nhiên từ khoảng nửa cuối năm 2022, khi lãi suất tăng vọt trong thời gian ngắn, ngay lập tức thanh khoản thị trường sụt giảm, khả năng hấp thụ thị trường kém. Việc sử dụng đòn bẩy tài chính trong một thời gian dài dẫn đến việc thu hẹp khả năng năng tài trợ cũng như tái cấp vốn đối với những doanh nghiệp này.

Theo ông Lê Hồng Khang - Giám đốc Xếp hạng Tín nhiệm, FiinRatings, việc suy giảm của thị trường này đã xuất hiện âm thầm và “manh nha” từ những năm trước. Tuy nhiên trong điều kiện kinh doanh bình thường nếu như không có quá nhiều yếu tố khó khăn thì những vấn đề trên sẽ không bộc lộ. Khi đại dịch Covid-19 bùng nổ, kéo theo đó là các vấn đề khác về kinh tế như lạm phát, chính trị khiến cho các doanh nghiệp không kịp trở tay, áp lực thanh khoản trong ngắn hạn đã gia tăng rất nhanh trong quý 3 và quý 4 năm 2022, từ đó thị trường bất động sản trở nên “u ám”.

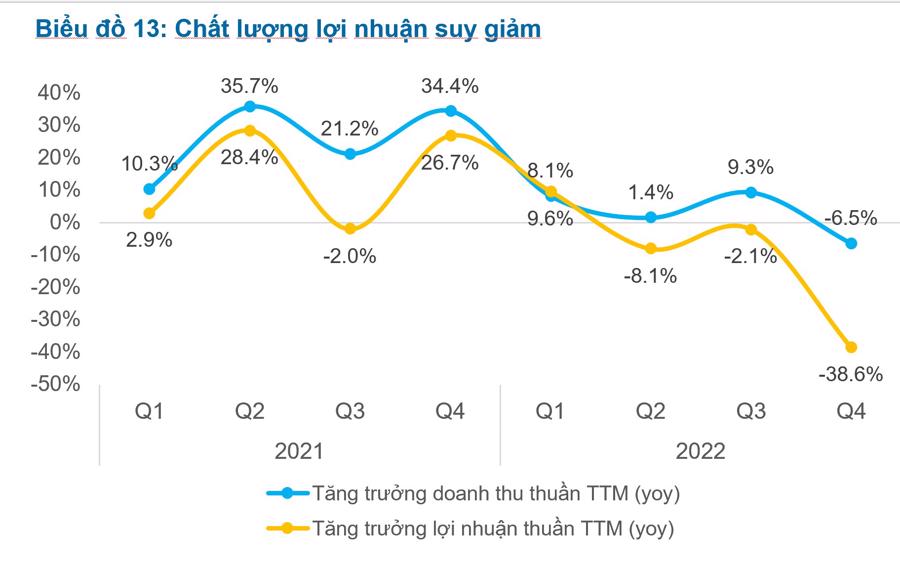

Theo FinnRatings, phân tích 31 công ty bất động sản niêm yết đã công bố báo cáo tài chính trong quý 4 cho thấy chất lượng lợi nhuận suy giảm đáng kể. Tăng trưởng doanh thu thuần trong quý 3 giảm mạnh, từ mức 9,3% xuống âm 6,5%. Tăng trưởng lợi nhuận thuần trong quý 4 giảm xuống mức âm 38,6%. Tốc độ quay vòng hàng tồn kho suy yếu, số ngày quay vòng hàng tồn kho đạt mức 2.484 ngày trong quý 4 năm 2022.

HAI NHÓM GIẢI PHÁP TẠO “CÚ HÍCH”

Theo ý kiến của chuyên gia này, trong khoảng thời gian ngắn hạn trong vòng 12 tháng tới thị trường bất động sản sẽ vẫn là “gam màu xám”. Kỳ vọng “chìa khoá” về hỗ trợ chính sách sẽ mở ra cơ hội cho “bức tranh tối màu” của ngành trở nên lạc quan hơn. Tuy nhiên, việc hồi phục này sẽ diễn ra trên phạm vi nhất định, sẽ có những hoạt động thanh lọc thị trường liên quan đến cơ chế tự đào thải.

Cũng theo đại diện FiinRatings, trong thời gian sắp tới, thị trường bất động sản sẽ cần những giải pháp để tạo nên “cú hích”. Và ông đưa ra hai nhóm giải pháp cụ thể để ngành bất động sản phát triển trở lại.

Thứ nhất, cần giải phóng nguồn cung, tạo cơ chế phê duyệt, bổ sung, cấp phép xây dựng dự án nhà ở thương mại, hỗ trợ các doanh nghiệp bất động sản trong việc tiếp cận vốn.

Thứ hai, hỗ trợ thanh khoản cho doanh nghiệp bất động sản. Bao gồm những chính sách tín dụng cho người mua nhà như giảm lãi suất cho vay, chính sách tái cơ cấu nợ cho phép giãn, hoãn nợ vay đến hạn phải trả trái phiếu doanh nghiệp và nợ vay ngân hàng.

“Các dự án đã có phê duyệt bổ sung, có pháp lý sạch là cơ sở để các ngân hàng thương mại giúp doanh nghiệp bất động sản giảm nợ, khoanh nợ, khoán nợ, cũng như có các khoản tín dụng bổ sung để doanh nghiệp hoàn thành dự án. Các ngân hàng nên đóng vai trò là tổ chức trung gian "kích thích" dòng tiền quay trở lại thị trường bất động sản”, ông Khang nhấn mạnh.