Thiếu hụt chip nhớ sẽ kéo dài đến năm 2027

Hoàng Hà

20/04/2026

Chia sẻ

Dù đã đẩy mạnh mở rộng sản xuất, các hãng chip lớn nhất thế giới cũng chỉ có thể đáp ứng khoảng 60% nhu cầu thị trường. Tình trạng thiếu hụt chip nhớ toàn cầu được dự báo sẽ kéo dài ít nhất đến năm 2027…

Nhu cầu bùng nổ từ trí tuệ nhân tạo đang khiến thị trường chip nhớ toàn cầu rơi vào tình trạng căng thẳng kéo dài. Dù các “ông lớn” như Samsung, SK Hynix và Micron tăng tốc đầu tư, nguồn cung vẫn khó theo kịp trước năm 2027, thậm chí có thể kéo dài lâu hơn ở phân khúc bộ nhớ phục vụ AI.

NGUỒN CUNG TĂNG CHẬM, ÁP LỰC CHI PHÍ ĐÈ NẶNG

Theo Nikkei, tình trạng thiếu hụt chip nhớ toàn cầu được dự báo sẽ kéo dài ít nhất đến năm 2027, khi các nhà sản xuất lớn nhất thế giới chỉ có thể đáp ứng khoảng 60% nhu cầu thị trường dù đã đẩy mạnh mở rộng sản xuất. Trong bối cảnh đó, những bất ổn địa chính trị, đặc biệt là căng thẳng tại Trung Đông, đang khiến chi phí điện năng và nguyên vật liệu leo thang, càng làm triển vọng sản xuất thêm bất định.

Samsung Electronics – nhà sản xuất chip nhớ lớn nhất thế giới – dự kiến đưa nhà máy thứ tư tại tổ hợp Pyeongtaek (Hàn Quốc) vào vận hành trong năm 2026. Tuy nhiên, phải đến năm 2027 hoặc muộn hơn, cơ sở này mới có thể đạt sản xuất hàng loạt ở quy mô đầy đủ. Đáng chú ý, nhà máy này không chỉ sản xuất bộ nhớ mà còn đảm nhận cả chip logic phục vụ tính toán, khiến năng lực dành riêng cho chip nhớ bị hạn chế.

Song song đó, Samsung đang xây dựng nhà máy thứ năm tại Pyeongtaek, dự kiến tập trung vào bộ nhớ băng thông cao (HBM) – loại DRAM hiệu năng cao đóng vai trò then chốt trong các hệ thống AI. Tuy nhiên, cơ sở này nhiều khả năng phải đến năm 2028 hoặc sau đó mới đi vào hoạt động.

“Có nhiều ràng buộc về quy mô sản xuất trong toàn ngành, và mức tăng nguồn cung trong giai đoạn 2026–2027 sẽ khá hạn chế”, ông Kim Jae-june, lãnh đạo mảng kinh doanh bộ nhớ của Samsung, nhận định từ đầu năm nay.

Trong khi đó, SK Hynix – nhà sản xuất lớn thứ hai thế giới – đã bắt đầu vận hành một nhà máy HBM tại Cheongju từ tháng 2, trở thành đơn vị hiếm hoi có thể gia tăng sản lượng đáng kể trong năm 2026. Công ty cũng đang đẩy nhanh tiến độ xây dựng một cơ sở tại Yongin, gần Seoul, với mục tiêu hoàn thành vào tháng 2/2027, sớm hơn ba tháng so với kế hoạch ban đầu.

Tuy vậy, theo Chủ tịch SK Group Chey Tae-won, tình trạng thiếu hụt bộ nhớ phục vụ AI có thể kéo dài đến tận năm 2030. Ông chỉ ra những điểm nghẽn lớn như thiếu wafer và các rào cản vật lý trong việc mở rộng sản xuất nhanh chóng.

Trong khi đó, Micron Technology của Mỹ dự kiến bắt đầu sản xuất HBM tại Idaho và Singapore vào năm 2027. Công ty cũng chuẩn bị xây dựng một nhà máy tại Hiroshima (Nhật Bản) từ tháng 5 tới, với mục tiêu sản xuất hàng loạt vào năm 2028. Ngoài ra, Micron đã quyết định mua lại một cơ sở sản xuất tại tây bắc Đài Loan từ Powerchip Semiconductor Manufacturing Corp., với sản phẩm dự kiến ra mắt từ nửa cuối năm 2027.

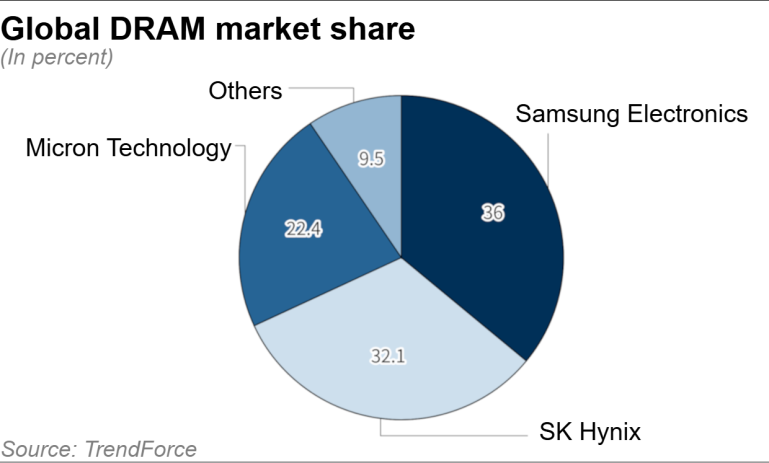

Hiện ba “ông lớn” Samsung, SK Hynix và Micron chiếm khoảng 90% thị phần DRAM toàn cầu, đồng thời gần như là những doanh nghiệp duy nhất có khả năng sản xuất HBM – loại chip đang trở thành “xương sống” của làn sóng AI.

CUNG – CẦU SẼ KHÔNG THỂ TRỞ LẠI TRẠNG THÁI CÂN BẰNG TRƯỚC NĂM 2028

Trong vài năm trở lại đây, các nhà sản xuất đã ưu tiên mạnh mẽ cho HBM nhằm phục vụ nhu cầu AI đang bùng nổ. Điều này khiến việc mở rộng sản xuất bộ nhớ phổ thông – vốn dùng trong máy tính cá nhân và smartphone – bị trì hoãn, dẫn đến tình trạng thiếu hụt từ cuối năm 2025.

Hệ quả là giá chip nhớ đã tăng mạnh. Riêng trong quý I/2026, giá bộ nhớ được ước tính tăng khoảng 90% so với quý trước. Theo Counterpoint Research, để giải quyết tình trạng thiếu hụt, toàn ngành cần tăng trưởng sản lượng khoảng 12% mỗi năm đến năm 2027. Tuy nhiên, các kế hoạch hiện tại chỉ đạt mức khoảng 7,5%.

Theo Counterpoint Research, để giải quyết tình trạng thiếu hụt, toàn ngành cần tăng trưởng sản lượng khoảng 12% mỗi năm đến năm 2027. Tuy nhiên, các kế hoạch hiện tại chỉ đạt mức khoảng 7,5%.

“Cung – cầu sẽ không thể trở lại trạng thái cân bằng trước năm 2028”, ông MS Hwang, Giám đốc nghiên cứu tại Counterpoint, nhận định.

Ngay cả khi các nhà máy mới đi vào hoạt động, quá trình nâng cao tỷ lệ sản phẩm đạt chuẩn (yield) cũng cần thời gian, khiến nguồn cung khó tăng đột biến trong ngắn hạn. Trong khi đó, nhu cầu từ AI vẫn tiếp tục tăng nhanh, khiến khả năng thị trường sớm “hạ nhiệt” trở nên khó đoán.

Khoảng 80–90% lượng chip nhớ hiện được sử dụng trong máy tính cá nhân, smartphone và máy chủ, phần còn lại phục vụ ngành ô tô, thiết bị công nghiệp và các lĩnh vực khác. Tuy nhiên, thị trường tiêu dùng đang có dấu hiệu suy yếu. Theo hãng nghiên cứu IDC, doanh số smartphone toàn cầu dự kiến giảm 13% trong năm 2026.

Chi phí bộ nhớ cũng đang trở thành gánh nặng lớn với các nhà sản xuất thiết bị. Hiện chip nhớ chiếm khoảng 20% chi phí sản xuất smartphone giá rẻ, nhưng con số này có thể tăng lên gần 40% vào giữa năm 2026. Khi biên lợi nhuận bị bào mòn, nhiều hãng có thể buộc phải cắt giảm sản lượng. Ngành công nghiệp ô tô cũng đang gặp khó khăn trong việc đảm bảo nguồn cung chip nhớ.

Đặc điểm của bộ nhớ phổ thông là khó tạo khác biệt về công nghệ, khiến giá dễ lao dốc khi nguồn cung dư thừa. Điều này từng xảy ra vào năm 2023, khi nhu cầu PC và smartphone giảm mạnh sau giai đoạn bùng nổ trong đại dịch COVID-19. Khi đó, hãng Kioxia của Nhật Bản – chuyên sản xuất NAND flash – đã ghi nhận khoản lỗ lớn nhất lịch sử, trong khi Micron và SK Hynix cũng báo lỗ ròng.

Hiện Kioxia đang cân nhắc xây dựng nhà máy thứ ba, nhưng chưa công bố thời gian cụ thể. “Chúng tôi sẽ tiếp tục đầu tư vốn một cách kỷ luật, phù hợp với tăng trưởng của thị trường,” Chủ tịch Hiroo Ota cho biết.

Những tập đoàn công nghệ hàng đầu nước Mỹ đang đồng loạt kêu gọi Chính phủ coi phát triển AI mở là một ưu tiên chiến lược quốc gia. Theo họ, nếu Mỹ đã có chiến lược về chip AI thì giờ đây cũng cần một chiến lược tương tự dành cho các mô hình AI mở...

Chính quyền Tổng thống Donald Trump vừa ban hành các biện pháp hạn chế nhập khẩu robot hình người, robot bốn chân và bộ biến tần điện mới từ Trung Quốc…

Đằng sau cuộc đua AI là một cuộc săn nhân lực mới. Không chỉ kỹ sư phần mềm, các thợ điện, thợ xây, kỹ thuật viên cũng đang trở thành nhân sự “nóng” để xây dựng hạ tầng công nghệ tương lai.

Sự gia tăng của các mối đe dọa mạng và yêu cầu xử lý dữ liệu trong kỷ nguyên AI đang thúc đẩy nhu cầu phát triển các công nghệ bảo mật mới…

Theo CrowdStrike, thời gian trung bình từ lúc tin tặc xâm nhập thành công đến khi bắt đầu di chuyển sang các hệ thống khác đã giảm từ 98 phút vào năm 2021 xuống chỉ còn 29 phút trong năm 2025. Đáng báo động hơn, có trường hợp kẻ xâm nhập chỉ cần 27 giây...

Thông qua việc thúc đẩy các mô hình AI nguồn mở, đào tạo nhân lực và xây dựng mạng lưới hợp tác quốc tế, Trung Quốc đang đưa ra một lời đề nghị mà nhiều quốc gia đang phát triển khó có thể từ chối...

Đối với các công ty AI, đây không chỉ là cơ hội hỗ trợ xã hội thích ứng với kỷ nguyên AI mà còn là một thị trường có quy mô hàng nghìn tỷ USD và là nơi có thể tiếp cận thế hệ người dùng tương lai ngay từ trên ghế nhà trường...

Nhiều công ty Trung Quốc đang từng bước giành vị trí trong cả hai mắt xích quan trọng của chuỗi giá trị AI toàn cầu: phần mềm và hạ tầng...

Trung Quốc đang xem xét khả năng tăng cường kiểm soát xuất khẩu đối với các công nghệ trí tuệ nhân tạo (AI) và bán dẫn tiên tiến...

Việc Pháp thông qua đạo luật cấm trẻ em dưới 15 tuổi sử dụng mạng xã hội đánh dấu bước đi mạnh mẽ nhất của một quốc gia châu Âu trong nỗ lực bảo vệ trẻ vị thành niên trên không gian số…