Vốn nội ào ạt mua vào, khối ngoại xả ròng đột biến

Nhịp phục hồi của VN-Index chiều nay không phản ánh hết được giao dịch sôi động trên thị trường. Cổ phiếu vốn hóa lớn vẫn trì trệ, nhưng phần còn lại của thị trường rất tích cực. Dòng tiền đổ xô vào nhóm xây dựng, đầu tư công, giúp chỉ số đại diện nhóm cổ phiếu vừa và nhỏ tăng vượt trội. Thị trường dường như lặp lại giai đoạn đầu tháng 5 khi chỉ số tăng ít, nhưng cổ phiếu thì “bốc hỏa”...

Nhịp phục hồi của VN-Index chiều nay không phản ánh hết được giao dịch sôi động trên thị trường. Cổ phiếu vốn hóa lớn vẫn trì trệ, nhưng phần còn lại của thị trường rất tích cực. Dòng tiền đổ xô vào nhóm xây dựng, đầu tư công, giúp chỉ số đại diện nhóm cổ phiếu vừa và nhỏ tăng vượt trội. Thị trường dường như lặp lại giai đoạn đầu tháng 5 khi chỉ số tăng ít, nhưng cổ phiếu thì “bốc hỏa”.

VN-Index ít phút đầu phiên chiều nay còn rơi qua tham chiếu, giảm 0,11% trước khi phục hồi liên tục về cuối. Đóng cửa chỉ số tăng 0,33%, VN30-Index tăng 0,46%, quá yếu so với Midcap tăng 1,15% và Smallcap tăng 1,05%.

Đà tăng của nhóm cổ phiếu vừa và nhỏ hầu như không bị ảnh hưởng bởi những nhịp trội sụt ở VN-Index. Dòng tiền khá tốt vẫn đẩy giá nhóm này lên và rất nhiều mã tăng khỏe và giá đóng cửa chốt ở mức cao nhất ngày.

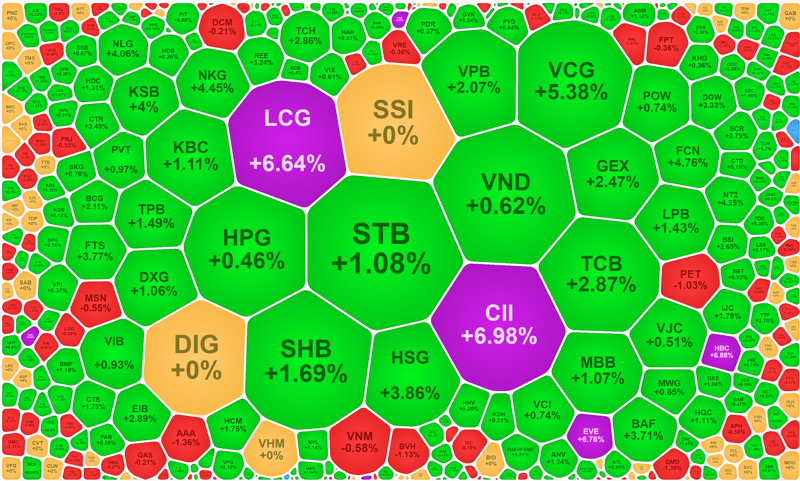

Phiên sáng sàn HoSE mới có 93 cổ phiếu tăng trên 1% so với tham chiếu, trong đó 44 mã tăng trên 2%. Kết phiên có tới 143 mã tăng trên 1%, trong đó 80 mã tăng trên 2%. Rõ ràng mặt bằng giá cổ phiếu đã được nâng lên đáng kể so với phiên sáng, dù chỉ số chính tăng rất ít.

Lý do vẫn không có gì đặc biệt khi nhóm trụ lớn không có nhiều sức mạnh. Độ rộng VN30 đã khá hơn, với 16 mã tăng/10 mã giảm, nhưng lại không có mã vượt trội. Dẫn đầu là TCB tăng 2,87%, VPB tăng 2,07%, GVR tăng 1,54%, TPB tăng 1,49%. Nhóm này cộng cho VN30 4,6 điểm nhưng chỉ cộng cho VN-Index khoảng 1,8 điểm. Dù độ rộng của nhóm blue-chips tốt, nhưng các mã trụ thì yếu: BID, VHM, SAB tham chiếu; CTG, GAS, MSN, VNM, VIC, VCB giảm giá. Chiều nay thực ra VCB cũng đã có cải thiện một chút so với phiên sáng, nhích được 0,54% nhưng vẫn dưới tham chiếu 1,17%. Ngoài ra các trụ khác vẫn kém nên sức đẩy đối với các chỉ số chính không nhiều.

Ngược lại, nhóm cổ phiếu vừa và nhỏ có lợi thế thanh khoản thấp lại đang nhận được lượng vốn lớn. 7 cổ phiếu kịch trần lúc đóng cửa là CII, HBC, PSH, EVE, ITC, LCG, SGR. Trong đó, CII thanh khoản tới 337,4 tỷ đồng, LCG giao dịch 315,2 tỷ đồng. Ngoài ra trong số 46 cổ phiếu tăng hơn 3% phiên này, cả loạt mã thanh khoản cũng rất đáng kể như VCG tăng 5,38% giao dịch 321,9 tỷ đồng; HSG tăng 3,86% giao dịch 321 tỷ đồng; HHV tăng 5,28% giao dịch 227,6 tỷ; NKG tăng 4,45% với 130,5 tỷ; KSB tăng 4% với 91,1 tỷ; FCN tăng 4,76% với 90 tỷ…

Thực ra các cổ phiếu mạnh nhất, thanh khoản tốt nhất này cũng bị chốt lời nhất định. Trừ một số cổ phiếu còn đóng cửa giá kịch trần, nhóm rất mạnh như VCG, HSG, HHV, KSB, FCN cũng đã lùi giá ở mức độ khác nhau. FCN thậm chí tụt 2,05% so với giá cao nhất.

Thống kê với sàn HoSE, xấp xỉ 73% số cổ phiếu phát sinh giao dịch hôm nay đã không thể đóng cửa ở mức cao nhất; Khoảng 37% tụt giá từ 1% trở lên. Như vậy hiện tượng chốt lời vẫn xuất hiện, chỉ là chọn khoảng giá cao và không hạ giá nhiều trong phiên.

Chiều nay giao dịch khớp lệnh hai sàn niêm yết cũng giảm gần 16% so với phiên sáng, đạt 5.593 tỷ đồng. Trong đó HoSE giảm 16,3%, đạt 5.016 tỷ đồng. Do thanh khoản buổi chiều không còn giữ được mức cao như phiên sáng nên tính chung cả ngày, tổng khớp cũng chỉ tương đương hôm qua. Tuy nhiên ngưỡng trên 12 ngàn tỷ đồng chưa kể thỏa thuận cũng là một con số tích cực, nhất là khi độ rộng hể hiện sự tăng giá vượt trội.

Riêng khối ngoại lại đi ngược dòng hưng phấn khi bán ra gấp đôi mua vào. Cụ thể, HoSE bị xả 953,6 tỷ đồng trong khi mua vào 485 tỷ đồng. Mức bán ròng khoảng 468,6 tỷ là đột biến trong 20 phiên gần đây.

Khối này xả chủ yếu blue-chips với VNM -79,2 tỷ, VND -53,3 tỷ, HPG -51,8 tỷ, DPM -39,5 tỷ, CTG -30,6 tỷ, NVL -28,8 tỷ, VCB -28,7 tỷ, HSG -25 tỷ, BVH -23,3 tỷ, MSN -22,4 tỷ. Tính chung rổ VN30 bị bán ròng 253,3 tỷ đồng, chiếm một nửa mức rút vốn ròng của khối ngoại hôm nay.