-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tăng trưởng GDP kỳ vọng cả năm

Xuất phát từ kết quả trong 6 tháng đầu năm và những yếu tố tác động trong 6 tháng cuối năm, kỳ vọng cả năm 2022 GDP sẽ tăng trưởng tích cực...

Kết quả tăng trưởng GDP trong 6 tháng đầu năm được nhận diện dưới các góc độ khác nhau.

6 THÁNG ĐẦU NĂM DUY TRÌ TỐC ĐỘ TĂNG

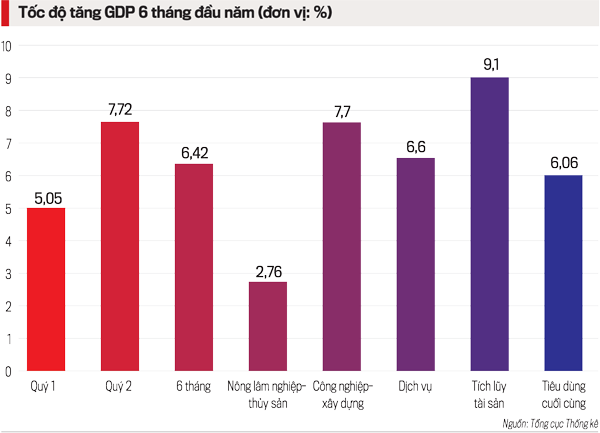

Theo thời gian, tăng trưởng kinh tế các quý, 6 tháng năm 2022 cao hơn tốc độ tăng tương ứng của cùng kỳ các năm trước (6 tháng 2020 tăng 2,04%, 6 tháng năm 2021 tăng 5,74%) và có xu hướng tăng lên qua các quý.

Theo nhóm ngành, tăng trưởng cao hơn cùng kỳ ở cả 3 nhóm ngành. Nhóm ngành nông, lâm – thủy sản tiếp tục là “bệ đỡ” và có xu hướng toàn diện hơn, khi thủy sản, lâm nghiệp tăng cao hơn tốc độ chung và của các ngành (nông nghiệp tăng 2,31%, lâm nghiệp tăng 4,97%, thủy sản tăng 3,95%). Nhóm ngành công nghiệp – xây dựng tiếp tục tăng trưởng cao nhất và tăng ở tất cả các ngành (khai khoáng tăng 2,28%; chế biến, chế tạo tăng 9,66%; điện tăng 6,1%; nước tăng 6,51%; xây dựng tăng 3,56%), trong đó chế biến, chế tạo (tiêu chí của nước công nghiệp) tăng cao nhất. Nhóm ngành dịch vụ có dấu hiệu phục hồi (tăng 6,6%) và tiếp tục chiếm tỷ trọng cao nhất (40,63%).

Theo góc độ sử dụng của GDP, tích lũy tài sản (tiền đề của đầu tư) tiếp tục tăng (tích lũy tăng 3,92%, vốn đầu tư giá thực tế tăng 9,6%), trong đó vốn đầu tư ngoài nhà nước chiếm tỷ trọng cao nhất (56,8%) và tăng cao hơn tốc độ tăng chung (10,6% so với 9,6%). Tiêu dùng cuối cùng sau 2 năm bị bào mòn, nay đã tăng khá (6,06%), trong đó tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng (nếu loại trừ giá) tăng 7,9%, cao hơn tốc độ tăng tiêu dùng cuối cùng và tốc độ tăng GDP; xuất khẩu hàng hóa, dịch vụ tăng cao hơn nhập khẩu hàng hóa và dịch vụ (9,1% so với 4,41%).

Xét về chất lượng tăng trưởng có xu hướng cao lên, khi tăng trưởng GDP cao lên. Hiệu quả đầu tư cao lên, khi tỷ lệ vốn đầu tư/GDP thấp xuống (6 tháng còn 29,4% - thấp nhất trong nhiều năm). Năng suất lao động cao lên cả về mức và tốc độ tăng khi GDP tăng cao, còn số lao động đang làm việc tăng thấp hơn.

KỲ VỌNG CẢ NĂM VÀ NHỮNG VẤN ĐỀ CẦN CẢNH BÁO

Kỳ vọng cả năm, ngoài xuất phát từ kết quả trong 6 tháng đầu năm đã được đề cập ở trên (nhất là đã cao lên của quý II so với quý I), còn xuất phát từ một số yếu tố tác động của tăng trưởng GDP trong 6 tháng cuối năm.

Một là, yếu tố có tầm quan trọng hàng đầu là gói hỗ trợ tài khóa – tiền tệ năm 2022 được dồn vào thực hiện trong 6 tháng cuối năm. Trong đó đáng lưu ý là gói hỗ trợ lãi suất 2% với 20 nghìn tỷ đồng từ ngân sách, kéo theo 1 triệu tỷ đồng từ các ngân hàng ra lưu thông. Với lượng lớn như trên, sẽ giúp cho số doanh nghiệp đăng ký thành lập mới và số doanh nghiệp quay trở lại hoạt động tiếp tục tăng lên, số doanh nghiệp hoàn tất thủ tục giải thể giảm, số doanh nghiệp tạm ngừng kinh doanh có thời hạn tăng chậm lại. Số doanh nghiệp đang hoạt động sẽ bớt khó khăn, thách thức, sẽ tăng doanh thu, lợi nhuận, tăng tích lũy, tiêu dùng…

Hai là, những yếu tố bị “bào mòn” mạnh trong hơn 2 năm qua sẽ “bật dậy” khi chiến lược phòng chống Covid-19 được thay đổi tạo ra “trạng thái mới” ở cả đầu vào và đầu ra. Ở đầu vào, vốn đầu tư - yếu tố trực tiếp quyết định tốc độ tăng trưởng – có xu hướng tăng lên vào cuối năm theo thông lệ (nhất là đầu tư từ ngân sách). Hiệu quả đầu tư và năng suất lao động tiếp tục tăng lên. Ở đầu ra, tiêu thụ trong nước tăng cao, xuất khẩu cả hàng hóa, dịch vụ tiếp tục tăng…

Ba là, yếu tố tâm lý với lòng tin vào đồng tiền quốc gia cơ bản ổn định, khi lạm phát còn thấp, tỷ giá 6 tháng giảm, giá vàng không tăng và ở mức cao như nhiều dự báo (85-100 triệu đồng/lượng, chứng khoán vẫn “3 ngày béo, 7 ngày gầy” và vẫn xoay quanh 1.200 điểm…).

Có một nội dung khác tuy không phải là một yếu tố, nhưng lại có tác động lớn đến tăng trưởng, đó là gốc so sánh quý III và quý IV/2021.

GDP (tính theo giá so sánh) của năm 2021 là 5.116 nghìn tỷ đồng, GDP 6 tháng đầu năm 2022 là 2.602 nghìn tỷ đồng, tăng 6,42%. Tính ra GDP 6 tháng đầu năm 2021 là 2.445 nghìn tỷ đồng, GDP trong 6 tháng cuối năm 2021 là 2.671 nghìn tỷ đồng. Trong đó quý III/2021 chỉ đạt 1.203 nghìn tỷ đồng, giảm trên 6%; quý IV/2021 đạt trên 1.467 nghìn tỷ đồng, tăng 5,22%; tính chung 6 tháng cuối năm 2021 còn bị giảm. Do số gốc so sánh thấp, nên việc tăng trưởng dương trong 6 tháng cuối năm 2022 là không khó khăn. Có thể dự báo tốc độ tăng trưởng trong 6 tháng cuối năm và cả năm 2022 theo 3 cấp độ.

Cấp độ cao, nếu 6 tháng cuối năm 2022 tăng bằng với tốc độ tăng của quý II (tăng 7,72%), thì GDP 6 tháng cuối năm 2022 sẽ đạt 2.877 nghìn tỷ đồng, cả năm 2022 sẽ đạt 5.479 nghìn tỷ đồng, vượt qua mốc 7%, bằng với tốc độ tăng của 2 năm trước đại dịch Covid-19 và vượt mục tiêu theo Nghị quyết của Quốc hội và quyết tâm của Chính phủ (6-6,5%).

Cấp độ trung bình, nếu 6 tháng cuối năm 2022 tăng bằng với tốc độ tăng của 6 tháng đầu năm 2022 (6,42%), thì cả năm sẽ tăng 6,42%. Theo đó, tốc độ tăng 2022 sẽ vượt mục tiêu theo Nghị quyết của Quốc hội (6%) và gần đạt mục tiêu theo mức phấn đầu của Chính phủ.

Cấp độ thấp, nếu 6 tháng cuối năm tăng bằng tốc độ tăng của quý I (5,05%), thì 6 tháng cuối năm 2022 sẽ đạt 2.806 nghìn tỷ đồng và cả năm 2022 đạt 5.408 nghìn tỷ đồng, tăng 5,71% - tuy không đạt mục tiêu, nhưng vẫn cao gấp trên dưới 2 lần tốc độ tăng của 2 năm trước 2,91%, 2021 tăng 2,58%).

Kỳ vọng như trên thực chất vẫn là dự báo, để thực hiện vẫn có những vấn đề cần cảnh báo. Những vấn đề này đã xuất hiện ngay trong 6 tháng đầu năm và có thể xuất hiện, tác động trong 6 tháng cuối năm.

Ở đầu vào, vấn đề lớn nhất là vốn đầu tư. Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP trong 6 tháng đạt thấp nhất so với cùng kỳ trong nhiều năm qua và thấp xa so với mục tiêu định hướng (33%). Trong 3 nguồn, vốn từ ngân sách sau nửa năm mới đạt 35,3% kế hoạch năm. Một vấn đề lớn ở đầu vào là giá nhập khẩu tăng trong thời gian dài và khá cao, làm cho chi phí sản xuất cao do giá sản xuất sản phẩm 6 tháng tăng (nông, lâm nghiệp - thủy sản tăng 1,38%, công nghiệp tăng 4,75%, dịch vụ tăng 2,83%), có nhiều loại còn tăng cao hơn do người sản xuất phải chịu, mà chưa thể chuyển hết cho hàng hóa, dịch vụ tiêu dùng do sức mua thấp (CPI bình quân tăng 2,44%). Đó là chưa kể, do bị đứt gãy nguồn cung hoặc do giá tăng rất cao, mà lượng nhập khẩu còn bị giảm như: hạt điều, lúa mì, ngô, đậu tương, than, quặng và khoáng sản khác, phân bón, giấy, bông, xơ sợi dệt, phế liệu sắt thép, sắt thép, kim loại thường khác.

Ở đầu ra, bao gồm tiêu thụ trong nước và xuất khẩu. Tiêu thụ trong nước tăng khá, nhưng đó là tốc độ tăng trên cơ sở gốc so sánh rất thấp do bị “bào mòn” sau 2 năm bị ảnh hưởng của đại dịch. Nói cách khác, tổng cầu dù tăng lên nhưng vẫn còn yếu, tăng chưa bao nhiêu so với trước đại dịch, thậm chí có một số chỉ tiêu còn chưa phục hồi, kể cả một số dịch vụ.

Xuất khẩu hàng hóa tăng khá cao, nhưng có một phần quan trọng do giá xuất khẩu tăng (8,03%). Nếu loại trừ giá, thì lượng xuất khẩu tăng khoảng 8,3%, trong đó lượng xuất khẩu một số mặt hàng còn giảm (như hạt điều, rau quả, chè, clanhke và ximăng, than, dầu thô, xăng dầu, chất dẻo nguyên liệu, xơ sợi dệt, sắt thép...). Nhập siêu dịch vụ vẫn còn rất lớn và tăng so với cùng kỳ (8.004 triệu USD so với 7.699 triệu USD), trong đó lớn nhất là nhập siêu dịch vụ vận tải (4.415 triệu USD) và dịch vụ du lịch (1.829 triệu USD).

Trong 6 tháng cuối năm, sự nới lỏng chính sách tài khóa – tiền tệ cũng gây áp lực đối với lạm phát, làm tăng chi phí, giảm hiệu quả và sức cạnh tranh.

AI và đổi mới sáng tạo mở "cửa sổ cơ hội" cho Việt Nam bứt phá

Trí tuệ nhân tạo (AI), đổi mới sáng tạo và chuyển đổi số đang mở ra "cửa sổ cơ hội" để Việt Nam bứt phá. Tuy nhiên, để chuyển hóa cơ hội thành động lực tăng trưởng mới, cần kết nối nguồn lực trong và ngoài nước, xây dựng hệ sinh thái đổi mới sáng tạo và đưa công nghệ nhanh chóng vào thực tiễn...

TP.Hồ Chí Minh tăng cường vận tải hành khách công cộng và siết kiểm soát xe cơ giới cá nhân

TP.Hồ Chí Minh sẽ triển khai đồng bộ nhiều giải pháp nhằm nâng cao tỷ lệ người dân sử dụng vận tải hành khách công cộng đồng thời từng bước kiểm soát việc sử dụng phương tiện cơ giới cá nhân. Qua đó, hướng tới một trong các chỉ tiêu đạt tỷ lệ người dân sử dụng giao thông công cộng đến năm 2030 từ 15 - 20% nhu cầu đi lại...

Hải Phòng: Nhiều dự án công viên chưa phát huy hiệu quả đầu tư

Không chỉ vướng mắc ở tiến độ đầu tư, công tác quản lý, vận hành nhiều công viên vườn hoa sau khi công trình hoàn thành bộc lộ bất cập…

TP. Hồ Chí Minh tăng cường quản lý và sử dụng hiệu quả vốn ODA để phát triển bền vững

TP. Hồ Chí Minh đang nỗ lực tăng cường quản lý và nâng cao hiệu quả sử dụng vốn ODA, vốn vay ưu đãi nước ngoài. Đây là một phần trong chiến lược phát triển bền vững của Thành phố, góp phần thúc đẩy tăng trưởng kinh tế và cải thiện chất lượng cuộc sống cho người dân…

Thanh tra Chính phủ chỉ ra nhiều tồn tại trong triển khai Dự án sân bay Long Thành

Thanh tra Chính phủ vừa công bố kết luận thanh tra việc chấp hành chính sách, pháp luật đối với Dự án đầu tư xây dựng Cảng hàng không quốc tế Long Thành giai đoạn 1...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...