-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường thép tiếp tục ảm đạm, giảm cả sản xuất và tiêu thụ

Sản xuất và tiêu thụ thép 11 tháng năm 2022 tiếp tục “ảm đạm” khi giảm lần lượt là 11,3% và 6,8%. Trong khi đó, giá nguyên liệu đầu vào như quặng sắt, cuộn cán nóng (HCR) có xu hướng tăng…

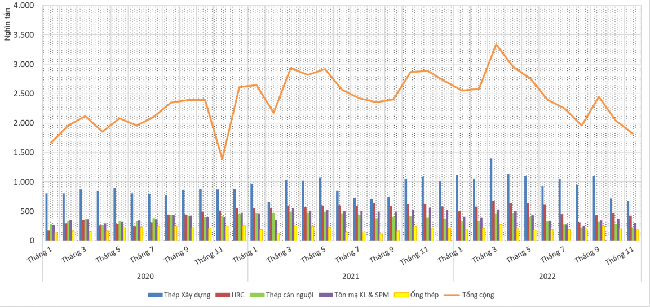

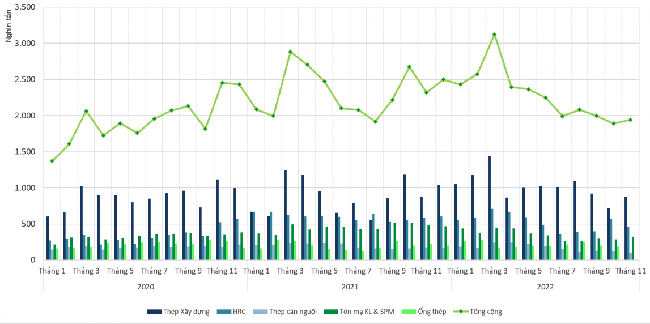

Theo báo cáo được Hiệp hội Thép Việt Nam (VSA) công bố ngày 19/12, sản xuất thép thành phẩm tháng 11/2022 đạt 1,825 triệu tấn, giảm 10,78% so với tháng 10/2022 và giảm 36,8% so với cùng kỳ 2021. Tiêu thụ thép các loại đạt 1,942 triệu tấn, tăng 2,87% so với tháng trước nhưng giảm 16,2% so với cùng kỳ.

Tính chung 11 tháng năm 2022, sản xuất thép thành phẩm đạt 27,12 triệu tấn, giảm 11,3% so với cùng kỳ năm 2021. Bán hàng thép thành phẩm đạt 25,1 triệu tấn, giảm 6,8% so với cùng kỳ năm 2021.

Về tình hình xuất khẩu, số liệu cập nhật đến tháng 10/2022 cho thấy, xuất khẩu thép thành phẩm của Việt Nam đạt 531 nghìn tấn, giảm 0,25% so với tháng trước và giảm 57% so với cùng kì năm 2021. Trị giá xuất khẩu đạt 434 triệu USD, tăng 1,17% so với tháng 9/2022 nhưng giảm 65,66% so với cùng kỳ năm 2021.

Tính chung 10 tháng năm 2022, Việt Nam đã xuất khẩu khoảng 6,99 triệu tấn thép giảm 36,92% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt 6,945 tỷ USD giảm 28,92% so với cùng kỳ năm 2021.

Thị trường xuất khẩu chủ yếu của Việt Nam là: khu vực ASEAN (42,22%), Khu vực EU (16,92%), Hoa Kỳ (7,71%), Hàn Quốc (5,9%) và Hồng Kông (Trung Quốc) (5,67%).

Từ chiều ngược lại, trong tháng 10/2022, nhập khẩu thép thành phẩm vào Việt Nam đạt 831 triệu tấn với kim ngạch đạt 731 triệu USD, tăng 11,8% về lượng và tăng 2,86% về trị giá so với tháng trước, nhưng so với cùng kỳ năm trước giảm 9,15% về lượng và giảm 21,43% về trị giá.

Tính chung 10 tháng năm 2022, nhập khẩu thép thành phẩm các loại về Việt Nam khoảng 9,76 triệu tấn với trị giá hơn 10,29 tỷ USD, giảm 8,38% về lượng nhưng tăng 6,87% về giá trị so với cùng kỳ 2021.

Các quốc gia cung cấp thép chính cho Việt Nam bao gồm: Trung Quốc (44,11%), Nhật Bản (15,65%), Hàn Quốc (11,11%), Đài Loan (9,74%) và Ấn Độ (8,55%).

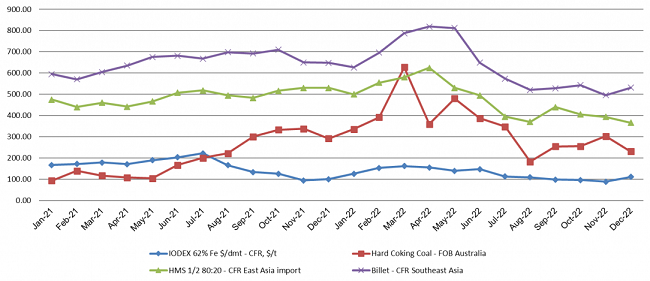

Về tình hình thị trường nguyên liệu sản xuất thép, báo cáo của VSA cho thấy, giá quặng sắt ngày 9/12/2022 giao dịch ở mức 110,45-110,95 USD/tấn CFR cảng Thiên Tân (Trung Quốc), tăng khoảng 22,75 USD/tấn so với thời điểm đầu tháng 11/2022.

Giá than mỡ luyện cốc xuất khẩu tại cảng Úc ngày 9/12/2022 giao dịch ở mức khoảng 230,25 USD/tấn FOB, giảm mạnh 71,75 USD/tấn so với đầu tháng 11/2022.

Trong tháng 11/2022, thép phế nội địa tăng nhẹ khoảng 200 đồng/kg, giữ mức từ 8.200 đến 9.200 đồng/kg. Ngược lại, giá thép phế liệu nhập khẩu cảng Đông Á ở mức 350 - 366 USD/tấn CFR Đông Á từ cuối tháng 11 và những ngày đầu tháng 12/2022 giảm 28 USD/tấn so với hồi đầu tháng 11/2022.

Cập nhật giá điện cực than chì (GE) tại Trung Quốc, báo cáo cáo của VSA cho biết trái với đánh giá của thị trường, giá GE đã tăng vào cuối tháng 10 và đầu tháng 11. Giá đã trở lại mức trước đây do nhu cầu không đủ. Xu hướng giá tương tự đã được nhìn thấy ở các thị trường xuất khẩu. Biên lợi nhuận của các nhà sản xuất điện cực UHP600 phần lớn vẫn ổn định so với tháng trước ở mức từ 215 USD – 250 USD/tấn. Các nhà sản xuất đã cố gắng tăng giá vào đầu tháng 11/2022, nhưng họ phải điều chỉnh giá vào cuối tháng. Giá cho các điện cực UHP 600 đang ở mức 3.200 USD/tấn.

Giá cuộn cán nóng (HRC) ngày 9/12/2022 ở mức 571 USD/tấn, CFR cảng Đông Á, tăng mạnh 83 USD/tấn so với mức giá giao dịch đầu tháng 11/2022.

Nhìn chung, thị trường thép cán nóng (HRC) thế giới biến động, khiến thị trường HRC trong nước khó khăn do các doanh nghiệp sản xuất thép dẹt (CRC, tôn mạ, ống thép, v.v) sử dụng HRC làm nguyên liệu sản xuất.

Nhận định về thị trường thép tháng 11/2022, Tổng công ty Thép Việt Nam-CTCP (VNSteel) cho biết nhu cầu thị trường trong nước tiếp tục duy trì ở mức thấp, tiêu thụ chậm khiến các nhà máy phải điều chỉnh cắt giảm sản lượng hoặc thông báo dừng sản xuất do tiêu thụ chậm, tồn kho ở mức cao.

Cũng theo đánh giá của VNSteel, triển vọng phục hồi nhu cầu tiêu thụ thép toàn cầu tiếp tục gặp khó khăn khi lạm phát cao. Hơn nữa, việc thực thi chính sách tiền tệ thắt chặt tại nhiều quốc gia tiếp tục làm giảm triển vọng phục hồi của kinh tế thế giới trong tháng 12/2022.

Thị trường trong nước chưa có dấu hiệu phục hồi rõ rệt lại thêm thị trường bất động sản gặp nhiều khó khăn sẽ ảnh hưởng lớn tới tiêu thụ của ngành thép. Bên cạnh đó, hiện nay các doanh nghiệp đều đang tìm cách phục hồi lại sản lượng và cải thiện kết quả lợi nhuận trong tháng cuối cùng của năm 2022, khiến mức độ cạnh tranh giữa các nhà máy ngày càng khốc liệt và giá bán tăng lên.

Trong báo cáo triển vọng ngành thép mới đây, Công ty chứng khoán Rồng Việt (VDSC) cũng đưa ra nhận định, ngành thép ít có cơ hội phục hồi trong năm 2023 do tiêu thụ vẫn còn yếu và áp lực tỷ giá cũng như lãi suất lên chi phí tài chính.

Năm 2023, Chính phủ đẩy mạnh đầu tư vào các dự án cơ sở hạ tầng theo mục tiêu đảm bảo tăng trưởng kinh tế có thể hỗ trợ nhu cầu thép trong nước, đặc biệt với thép xây dựng. Tuy nhiên, ngành bất động sản sau một năm 2022 trầm lắng, dự kiến sẽ chưa thể phục hồi trong năm 2023 nên khó hỗ trợ cho nhu cầu thép nội địa tăng trở lại.

Đọc bài theo từ khoá

Xuất khẩu nông lâm thủy sản đạt gần 43 tỷ USD, điểm sáng từ rau quả và thủy sản

Kết quả 6,67 tỷ USD đạt được trong tháng 7 đã nâng tổng giá trị xuất khẩu nông, lâm, thủy sản 7 tháng năm 2026 lên con số gần 42,8 tỷ USD, tăng 7,5% so với cùng kỳ năm trước. Rau quả, thủy sản, chăn nuôi và nhóm vật tư đầu vào tiếp tục là những điểm sáng...

TP. Hồ Chí Minh đưa logistics đóng góp 10% GRDP vào 2035

TP. Hồ Chí Minh đặt mục tiêu đưa logistics trở thành ngành dịch vụ mũi nhọn, đóng góp 8 - 10% GRDP vào năm 2035 và từng bước trở thành trung tâm logistics của khu vực Đông Nam Á...

Tiêu dùng nội địa, du lịch là động lực chính giúp bán lẻ và dịch vụ tăng trưởng bứt phá

Nhờ sức mua nội địa cải thiện cùng sự bùng nổ của ngành du lịch, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong 7 tháng năm 2026 đạt hơn 4,5 triệu tỷ đồng, tăng 13,1% so với cùng kỳ năm trước. Điểm sáng nổi bật đến từ đà bứt phá mạnh mẽ của dịch vụ lưu trú, ăn uống và du lịch lữ hành tại nhiều địa phương trọng điểm...

Xuất nhập khẩu 7 tháng đạt trên 659 tỷ USD, cán cân thương mại nghiêng về nhập siêu

Hoạt động xuất nhập khẩu hàng hóa của Việt Nam trong 7 tháng năm 2026 tiếp tục cho thấy những chuyển biến mạnh mẽ về quy mô kim ngạch, phản ánh đà tăng trưởng tích cực của nền kinh tế, nhưng cũng đặt ra những thách thức về cán cân thương mại khi ghi nhận mức nhập siêu lên tới 20,52 tỷ USD…

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...