-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đạm Cà Mau bất ngờ lên kế hoạch lợi nhuận 2024 giảm 18% xuống dưới 1.000 tỷ đồng

Hội đồng quản trị Đạm Cà Mau cho biết doanh nghiệp dự kiến đạt được kết quả kinh doanh năm 2023 khá ấn tượng khi vượt chỉ tiêu kế hoạch năm với doanh thu ước đạt 13.572 tỷ đồng, lợi nhuận trước thuế ước đạt 1.031 tỷ đồng.

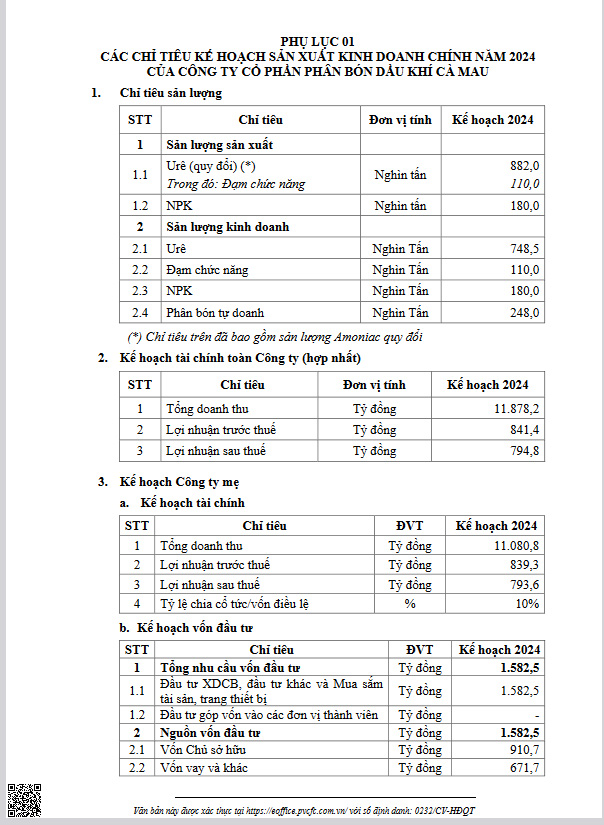

Công ty Cổ phần Phân bón Dầu khí Cà Mau (mã DCM-HOSE) thông báo các chỉ tiêu kế hoạch hoạt động SXKD chính năm 2024.

Cụ thể, về sản lượng sản xuất, Đạm Cà Mau đặt mục tiêu ure đạt 882 nghìn tấn, NPK 180 nghìn tấn. Còn về sản lượng kinh doanh, ure ở mức 748,5 nghìn tấn, đạm chức năng 110 nghìn tấn, NPK 180 nghìn tấn và phân bón tự doanh 248 nghìn tấn.

Về chỉ tiêu tài chính, tổng doanh thu hợp nhất Đạm Cà Mau đặt mục tiêu 11.878 tỷ đồng, lợi nhuận trước và sau thuế lần lượt là 841 tỷ và 794,8 tỷ đồng.

Riêng với công ty mẹ, tổng doanh thu 11.081 tỷ đồng, lãi sau thuế 793,6 tỷ đồng, tỷ lệ cổ tức 10%. Đạm Cà Mau cũng đặt kế hoạch vốn đầu tư trong năm 2024 là 1.582,5 tỷ đồng, trong đó vốn chủ sở hữu gần 911 tỷ đồng và vốn vay khác 672 tỷ đồng.

Mới đây, Đạm Cà Mau đã tổ chức Hội nghị Người lao động, Tổng kết công tác Đảng, hoạt động SXKD năm 2023 và triển khai nhiệm vụ, kế hoạch năm 2024.

Theo đó, HĐQT Đạm Cà Mau cho biết doanh nghiệp dự kiến đạt được kết quả kinh doanh năm 2023 khá ấn tượng khi vượt chỉ tiêu kế hoạch năm với doanh thu ước đạt 13.572 tỷ đồng, lợi nhuận trước thuế ước đạt 1.031 tỷ đồng.

Như vậy, so với kế hoạch 2024 của Đạm Cà Mau thì doanh thu của DCM giảm 12,5% và giảm 18% về lợi nhuận so kế hoạch 2023.

Mới đây SSI Research cho biết lợi nhuận năm 2024 dự kiến tăng nhờ chi phí khấu hao giảm.

Cụ thể: DCM công bố kết quả quý 3/2023 thấp hơn dự kiến do giá urê bình quân phục hồi chậm đồng thời giá khí đầu vào cao hơn dự kiến. DCM tiếp tục ghi nhận chi phí khí đầu vào cao hơn chi phí thực tế, thể hiện qua việc công ty tăng trích lập dự phòng cho chi phí khí đầu vào tăng và tính đến cuối Q3/2023, DCM đã trích lập tổng cộng 1,3 nghìn tỷ đồng chi phí dự phòng (so với 680 tỷ đồng trong năm 2022 và 1,29 nghìn tỷ đồng tính đến cuối Q2/2023).

SSI Research cho biết, ban đầu, SSI Research dự kiến DCM sẽ hoàn nhập một phần khoản dự phòng nói trên trong nửa cuối năm 2023 theo thông báo của DCM tại ĐHCĐ thường niên năm 2023, từ đó giúp giảm chi phí khí đầu vào trong nửa cuối năm 2023. Tuy nhiên, Tập đoàn Dầu khí Việt Nam, cổ đông lớn nhất của DCM vẫn chưa đưa ra quyết định cuối cùng. Do thời gian hoàn nhập chi phí dự phòng chưa được quyết định và giá dầu nhiên liệu Q3/2023 tăng nhanh hơn giả định của SSI Research nên SSI Research điều chỉnh tăng giả định chi phí khí đầu vào giai đoạn 2023-2024.

SSI Research cho rằng giá urê sẽ phục hồi rõ ràng hơn trong Q4/2023 do mùa cao điểm trồng lúa đang đến gần. Giá urê hiện tại là khoảng 10.700 đồng, cao hơn khoảng 20% so với giá bán trung bình trong Q3/2023.

Sang năm 2024, SSI Research dự báo giá urê bình quân vẫn có thể tăng so với năm 2023, nhờ nhu cầu trồng trọt đối với các cây trồng chính tiếp tục tăng cao (như lúa, ngô, đậu tương) để duy trì an ninh lương thực như Tổ chức Lương thực và Nông nghiệp dự kiến, cũng như nguồn cung urê thắt chặt do chính sách xuất khẩu của Nga và Trung Quốc. Cộng với chi phí khấu hao giảm dự kiến sẽ thúc đẩy tăng trưởng lợi nhuận năm 2024.

Tuy nhiên, do giá urê bình quân trong Q3/2023 phục hồi chậm và thời gian hoàn nhập chi phí dự phòng chưa được quyết định, SSI Research điều chỉnh giảm ước tính lợi nhuận ròng giai đoạn 2023-2024 xuống lần lượt là 980 tỷ đồng (giảm 77% so với cùng kỳ, từ 1,2 nghìn tỷ đồng) và 2,07 nghìn tỷ đồng (tăng 111% so với cùng kỳ, từ đồng 2,46 nghìn tỷ), và lợi nhuận sẽ quay trở lại đạt tăng trưởng dương từ nửa đầu năm 2024.

Cũng theo SSI Research, kể từ báo cáo khuyến nghị "khả quan" mà SSI Research công bố vào tháng 8, thì giá cổ phiếu DCM (bao gồm cả cổ tức đã trả) đã tăng 7%, trong khi chỉ số VNIndex giảm 10%. Tuy nhiên, do SSI Research hạ ước tính lợi nhuận cho giai đoạn 2023-2024 nên SSI Research đưa ra mức giá mục tiêu mới là 32.200 đồng/cổ phiếu (từ 36.600 đồng). Với tổng mức sinh lời là 12% (bao gồm tỷ suất cổ tức 8%), SSI Research duy trì khuyến nghị "khả quan" đối với cổ phiếu DCM.

Về quan điểm ngắn hạn: SSI Research ước tính lợi nhuận trước thuế Q4/2023 đạt 363 tỷ đồng (giảm 66% so với cùng kỳ, tăng 246% so với quý trước). Trong các phiên giá giảm sẽ tạo cơ hội để nhà đầu tư tích lũy cổ phiếu nhờ DCM có mức tăng trưởng lợi nhuận mạnh trong năm 2024 và tỷ suất cổ tức 8% (25% trên mệnh giá). Tiền mặt ròng của DCM tính đến cuối Q3/2023 tương đương với 57% vốn hóa thị trường hiện tại. Với lượng tiền mặt ròng lớn, DCM có thể vẫn duy trì chính sách cổ tức cao trong dài hạn.

Về quan điểm 3 năm tới: SSI Research cho biết, DCM đang vận hành nhà máy urê với công suất hoạt động cao (ước tính khoảng 90-92% trong năm 2023-2024). Trong khi đó, công suất hoạt động của nhà máy NPK vẫn ở mức thấp 36-43% trong giai đoạn 2023-2024 do độ nhận diện thương hiệu còn thấp ở giai đoạn đầu phát triển thị trường. Theo đó, triển vọng dài hạn của DCM sẽ phụ thuộc vào mức tăng trưởng sản lượng tiêu thụ NPK và mức biến động của giá urê & NPK.

SSI Research cho rằng yếu tố hỗ trợ tăng đối với khuyến nghị là việc hoàn nhập dự phòng chi phí khí đầu vào sẽ làm tăng lợi nhuận giai đoạn 2023-2024 và rủi ro giảm đối với khuyến nghị này là hiệu ứng El-Nino có thể làm trì hoãn các hoạt động trồng trọt và do đó làm giảm mức tiêu thụ urê.

Hết hàng giá thấp, loạt cổ phiếu trụ tăng mạnh giúp VN-Index giành lại mốc 1700 điểm

Bên mua có tín hiệu sốt ruột trong phiên chiều nay, các lệnh nâng giá lên giúp thị trường tăng rõ nét. VN-Index đóng cửa đạt 1704,68 điểm, giành lại ngưỡng hỗ trợ tâm lý 1700 để mất cách đây 6 phiên.

Hệ thống ngân hàng Trung Quốc thừa tiền mặt vì nhu cầu vay giảm

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

"Thị trường đang chờ đợi thương vụ IPO bùng nổ đầu tiên của doanh nghiệp FDI"

Làn sóng IPO tiếp theo cần mở rộng hơn nữa không gian đầu tư. Và đúng vậy, chúng ta vẫn đang chờ đợi thương vụ IPO lớn đầu tiên của doanh nghiệp FDI. Đây sẽ là một cột mốc quan trọng...

192,5 nghìn tỷ đồng gốc và lãi trái phiếu doanh nghiệp phải trả 6 tháng cuối năm 2026

Trong 6 tháng cuối năm 2026, tổng dòng tiền phải thanh toán gốc và lãi ước khoảng 192,5 nghìn tỷ đồng, tăng 14,4% so với cùng kỳ năm trước.

Giới phân tích cắt giảm mạnh dự báo giá vàng

Lần đầu tiên kể từ cuối năm 2023, các nhà phân tích tham gia một cuộc khảo sát thường kỳ của hãng tin Reuters cắt giảm dự báo giá vàng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...