-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng khoán đối diện rủi ro lãi suất có thể tăng nhanh hơn kỳ vọng

Khả năng Cục dự trữ liên bang Mỹ tăng lãi suất nhanh hơn dự kiến sẽ tạo áp lực tăng lãi suất lên các ngân hàng trung ương Châu Á nói chung, và Việt Nam nói riêng...

Trong báo cáo cập nhật triển vọng thị trường chứng khoán tháng 3/2022, Mirae Asset đưa ra 4 động lực tăng trưởng và 4 rủi ro cho thị trường chứng khoán Việt Nam.

LÃI SUẤT CÓ THỂ TĂNG NHANH HƠN KỲ VỌNG

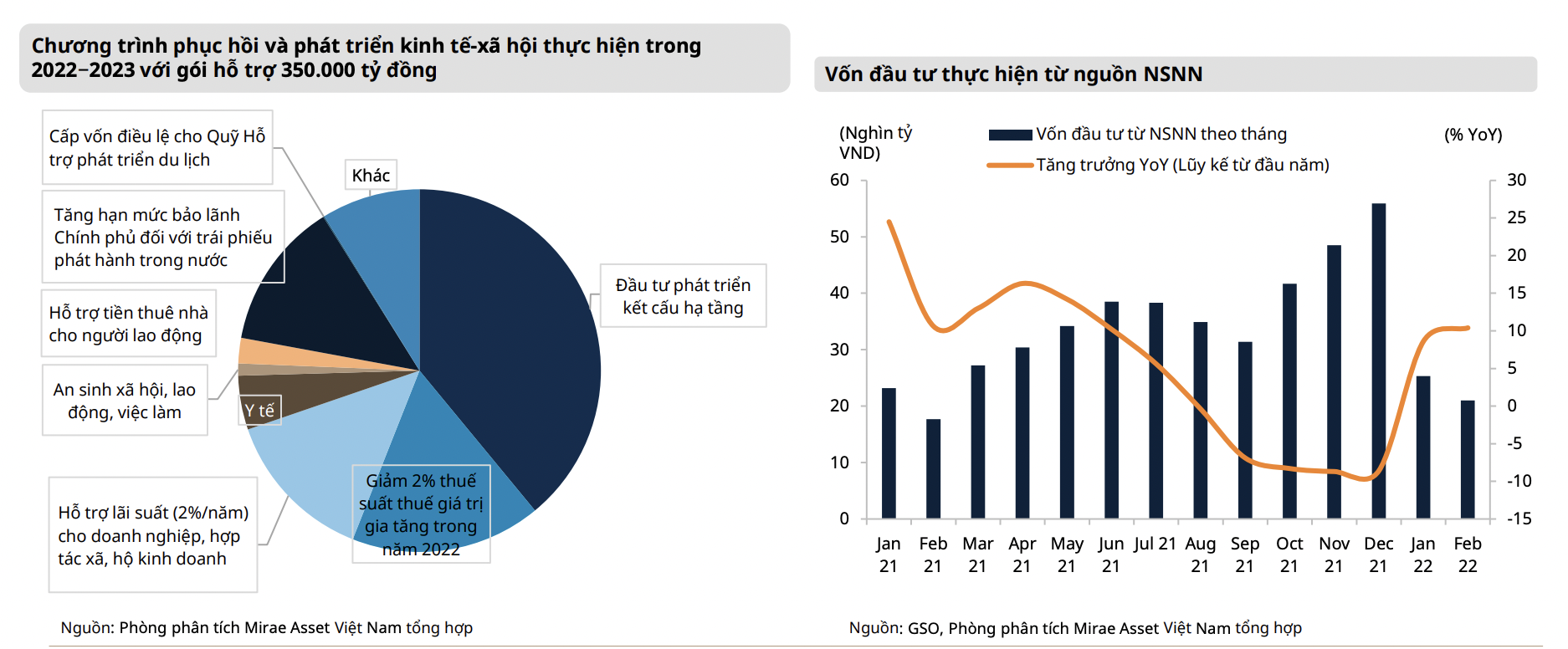

Theo đó, 4 động lực tăng trưởng gồm: Chương trình hồi phục kinh tế giai đoạn 2022−2023 có quy mô khoảng 4% GDP. Đáng chú ý trong gói hỗ trợ là chi đầu tư phát triển kết cấu hạ tầng, giảm thuế giá trị gia tăng từ 10% xuống 8%, và hỗ trợ giảm lãi suất (giảm 2 điểm phần trăm).

Thứ hai, tiêu dùng nội địa được kỳ vọng phục hồi mạnh từ mức nền thấp. Tiêu dùng tăng thông thường sẽ khuyến khích các công ty tăng sản lượng và công suất, tạo thêm động lực tăng trưởng. Thêm vào đó, việc giảm thuế giá trị gia tăng được kỳ vọng sẽ giúp kích cầu tiêu dùng hơn nữa trong năm 2022.

Thứ ba, kỳ vọng tín dụng sẽ tăng khoảng 13% trong năm 2022 (thấp hơn mức tăng trưởng 13,6% trong năm 2021), với mặt bằng lãi suất được duy trì ở mức thấp như năm 2021, để tài trợ cho các kế hoạch khôi phục và mở rộng hoạt động sản xuất kinh doanh với chi phí vốn thấp.

Cuối cùng, các doanh nghiệp xuất khẩu sẽ gặt hái được nhiều lợi ích kinh tế nhờ Việt Nam tham gia vào chuỗi giá trị toàn cầu, thúc đẩy bởi các thỏa thuận thương mại song phương và đa phương. Chỉ số PMI của các đối tác thương mại lớn của Việt Nam duy trì mức phục hồi trên 50 điểm, báo hiệu nhu cầu toàn cầu đang cải thiện.

Tuy nhiên, thị trường chứng khoán cũng đối diện 4 rủi ro lớn. Thứ nhất, rủi ro lớn nhất hiện tại là nguy cơ bùng phát dịch ngoài tầm kiểm soát, trong trường hợp bắt buộc phải tái thực hiện giãn cách xã hội, là rủi ro lớn nhất đối với dự phóng.

Thứ hai, các rủi ro bên ngoài có thể sẽ có tác động đến quá trình phục hồi trong nước do Việt Nam có độ mở kinh tế khá cao. Căng thẳng địa chính trị leo thang khiến giá của nhiều loại hàng hóa tăng cao (như dầu, khí tự nhiên, than, nhôm,…) sẽ tạo áp lực tăng lạm phát, là gánh nặng lớn trong quá trình phục hồi kinh tế thế giới – vốn đã bị ảnh hưởng nghiêm trọng bởi dịch Covid-19. Lạm phát cao sẽ làm giảm sức mua thực tế của người dân, đặc biệt là khu vực Châu Âu (có sự phụ thuộc tương đối về nhập khẩu dầu khí từ Nga).

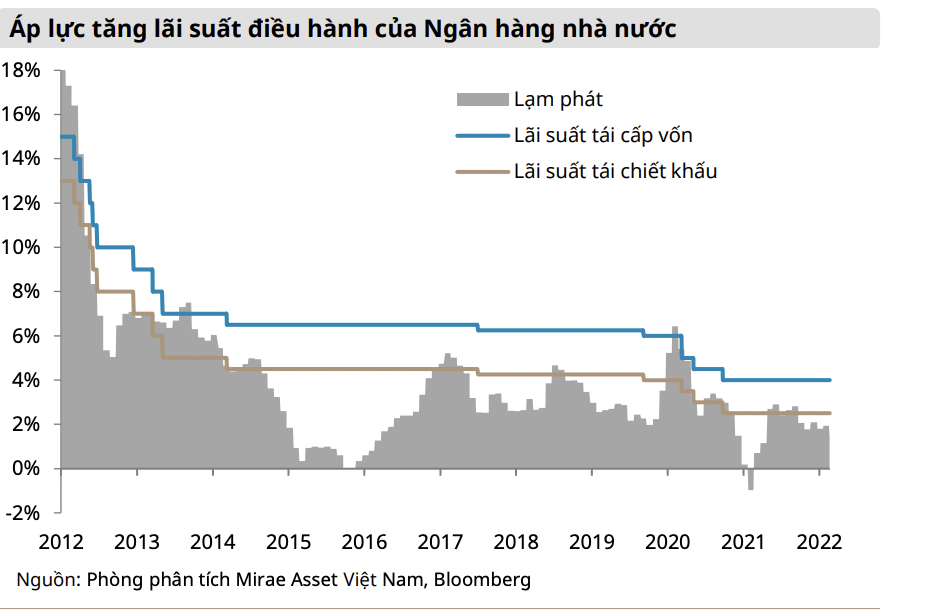

Thứ ba, rủi ro tăng lãi suất nhanh hơn kỳ vọng. Về mặt chính sách tiền tệ, trong nước, lạm phát vẫn duy trì ở mức thấp giúp cho Việt Nam có thể duy trì mặt bằng lãi suất chính sách trong năm nay để hỗ trợ phục hồi kinh tế. Tuy nhiên, khả năng Cục dự trữ liên bang Mỹ tăng lãi suất nhanh hơn dự kiến sẽ tạo áp lực tăng lãi suất lên các ngân hàng trung ương Châu Á nói chung, và Việt Nam nói riêng.

Thêm vào đó, áp lực tăng lạm phát trong nước do đẩy mạnh tăng trưởng tín dụng, thực hiện các chính sách kích thích tăng trưởng kinh tế, cũng như áp lực nhập khẩu lạm phát do giá cả các loại hàng hóa trên thế giới tăng cao, có thể khiến Việt Nam tăng lãi suất sớm hơn kỳ vọng.

Thứ tư, rủi ro nợ cơ cấu cho khách hàng bị ảnh hưởng bởi dịch Covid-19 trở thành nợ xấu. Theo ước tính, nợ cơ cấu đến cuối năm 2021 tương đương 5,9% dư nợ tín dụng hệ thống, tăng đáng kể so với mức 3,9% vào cuối năm 2020.

KIÊN ĐỊNH VỚI DỰ BÁO VN-INDEX ĐẠT 1.700 ĐIỂM TRONG NĂM NAY

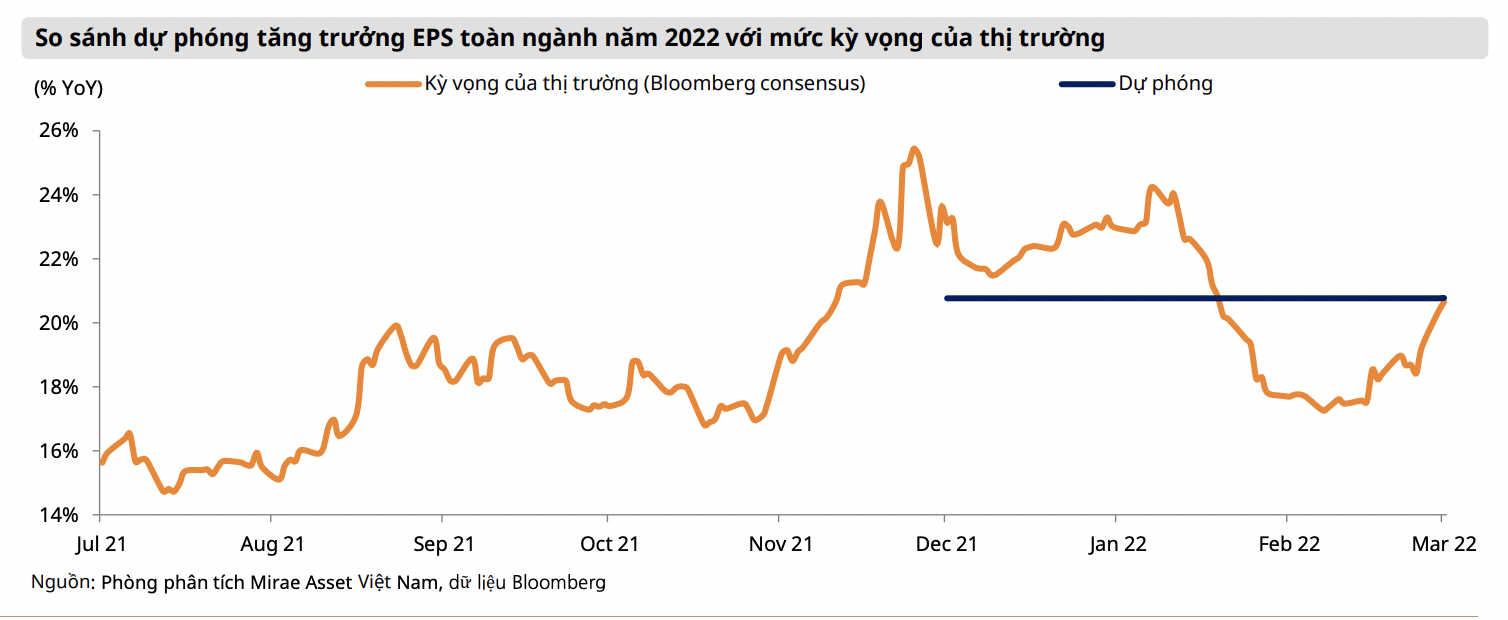

Về kết quả kinh doanh, Mirae Asset giữ nguyên mức dự báo EPS toàn ngành năm 2022, tương đương mức tăng gần 21% so với năm 2021 (phù hợp với mức đồng thuận của thị trường – Bloomberg consensus). Nhìn chung, hoạt động kinh doanh của các doanh nghiệp niêm yết sẽ thuận lợi hơn trong bối cảnh vĩ mô phục hồi, cũng như sự hỗ trợ từ chính sách tài khóa và tiền tệ.

Trên cơ sở đánh giá các động lực tăng trưởng và rủi ro chính trong năm 2022, MAS điều chỉnh lại kỳ vọng tăng trưởng theo ngành. Theo đó, với nhóm Vận tải (chủ yếu là hàng không) và Dịch vụ tiêu dùng (bao gồm dịch vụ hàng không, khách sạn, du lịch) sẽ có mức tăng trưởng vượt trội trong năm 2022 từ mức nền thấp, hỗ trợ bởi yếu tố mở cửa lại ngành du lịch, và chính sách đi lại giữa các nước dần trở lại bình thường. Tuy nhiên, lưu ý rằng, dù kỳ vọng mức tăng trưởng khá cao nhưng mức EPS dự báo năm 2022 vẫn thấp hơn so với trước dịch.

Bán lẻ được kỳ vọng tăng trưởng tốt cùng với nhu cầu tiêu dùng nội địa được hồi phục. Ngành Dầu khí được kỳ vọng tăng trưởng cao trong năm 2022 trong bối cảnh giá dầu tăng cao (với mức kỳ vọng giá dầu duy trì trên 85 USD/thùng). Ngành Y tế (bệnh viện) sẽ tăng trưởng tốt nhờ nhu cầu chăm sóc sức khỏe gia tăng.

Ngân hàng duy trì mức tăng trưởng trên 20% nhờ nhu cầu tín dụng cao, và đa dạng hóa các nguồn thu nhập ngoài lãi. Đối với áp lực nợ xấu, việc chủ động trích lập dự phòng cao trong năm trước được kỳ vọng làm giảm áp lực lên lợi

nhuận của năm 2022.

Trong khi đó, tăng trưởng của các ngành Nguyên vật liệu và Dịch vụ tài chính được kỳ vọng giảm tốc từ mức nền cao của năm 2021.

Hiện tại, VN-Index đang giao dịch ở mức P/E 16,9 lần – có xu hướng giằng co quanh ngưỡng P/E trung bình 10 năm cộng 1 độ lệch chuẩn (SD). Tại ngưỡng này, mức định giá hiện tại vẫn chưa quá cao so với lịch sử. Do không thay đổi dự phóng EPS năm 2022, MAS giữ nguyên mức kỳ vọng VN-Index sẽ có thể chinh phục ngưỡng 1700 điểm (tương ứng với mức P/E hợp lý khoảng 16 lần) trong năm nay.

Với mức tăng trưởng EPS kỳ vọng năm 2022 gần 21%, mức P/E forward cuối năm 2022 khoảng 14 lần, tương đối hấp dẫn so với một số nước khác trong khu vực như Ấn Độ (24x), Thái Lan (18x), Philippines (17x), Indonesia (15x), và Malaysia (15x).

Hơn nữa, mức ROE hiện tại của Việt Nam (15,6%) đang cao hơn nhiều nước trong khu vực, ngoại trừ Đài Loan (16,5%), và có thể tiếp tục cải thiện nhờ duy trì đà tăng trưởng lợi nhuận trong năm 2022. Mức định giá hiện tại vẫn tương đối hấp dẫn. Điều này cho thấy sức hấp dẫn của thị trường Việt Nam và tiềm năng thu hút dòng vốn ngoại. Trong khi đó, các đổi mới nhằm thỏa mãn các tiêu chí nâng hạng thị trường mới nổi, giúp cải thiện tính minh bạch và hiệu quả của thị trường.

Đọc bài theo từ khoá

Dòng tiền nào kéo thị trường đảo chiều ngoạn mục?

Thị trường đảo chiều ấn tượng khi tâm lý hoảng loạn đầu phiên nhanh chóng nhường chỗ cho lực cầu bắt đáy quyết liệt. Có thời điểm chỉ số mất hơn 24 điểm, hàng loạt cổ phiếu lao dốc mạnh, nhưng lực kéo từ nhóm vốn hóa lớn đã giúp thị trường lật ngược tình thế.

Investment Challenge 2026: Hành trình kiến tạo thế hệ nhà đầu tư trẻ Việt Nam

Ba đội: The Fund, TAT, Rizz Taker lần lượt dành giải thưởng Nhất, Nhì, Ba tại chung kết cuộc thi Investment Challenge 2026, hành trình kiến tạo thế hệ nhà đầu tư trẻ Việt Nam…

Warren Buffett: Khó tìm cổ phiếu giá tốt khi thị trường chuộng đầu cơ

Tỷ phú Warren Buffett, Chủ tịch Berkshire Hathaway và là một trong những nhà đầu tư giá trị nổi tiếng nhất thế giới, chỉ trích làn sóng đầu cơ đang gia tăng trên thị trường chứng khoán Mỹ trong năm nay...

Căng thẳng Trung Đông kích hoạt làn sóng nhập khẩu sớm từ Mỹ: Cơ hội cho Cảng biển, logistics Việt Nam?

Nhóm Cảng và vận tải biển sẽ tiếp tục tăng trưởng bứt phá trong 2026-2027 nhờ triển vọng thương mại lạc quan của Việt Nam. Trong khi đó, áp lực gia tăng cước vận tải do căng thẳng Trung Đông cùng rủi ro hàng rào thuế quan mới đã kích hoạt làn sóng nhập khẩu sớm từ khối bán lẻ Âu - Mỹ...

"Đây không phải giai đoạn hết an toàn, biến động đã trở thành trạng thái nền của thị trường"

Đây không phải giai đoạn hết an toàn, mà là biến động đã trở thành trạng thái nền, không còn là ngoại lệ. Điều này buộc nhà quản lý tài sản phải chuyển từ tư duy chọn tài sản an toàn sang quản trị biến động chủ động, xây danh mục dựa trên tương quan động hơn.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...