-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

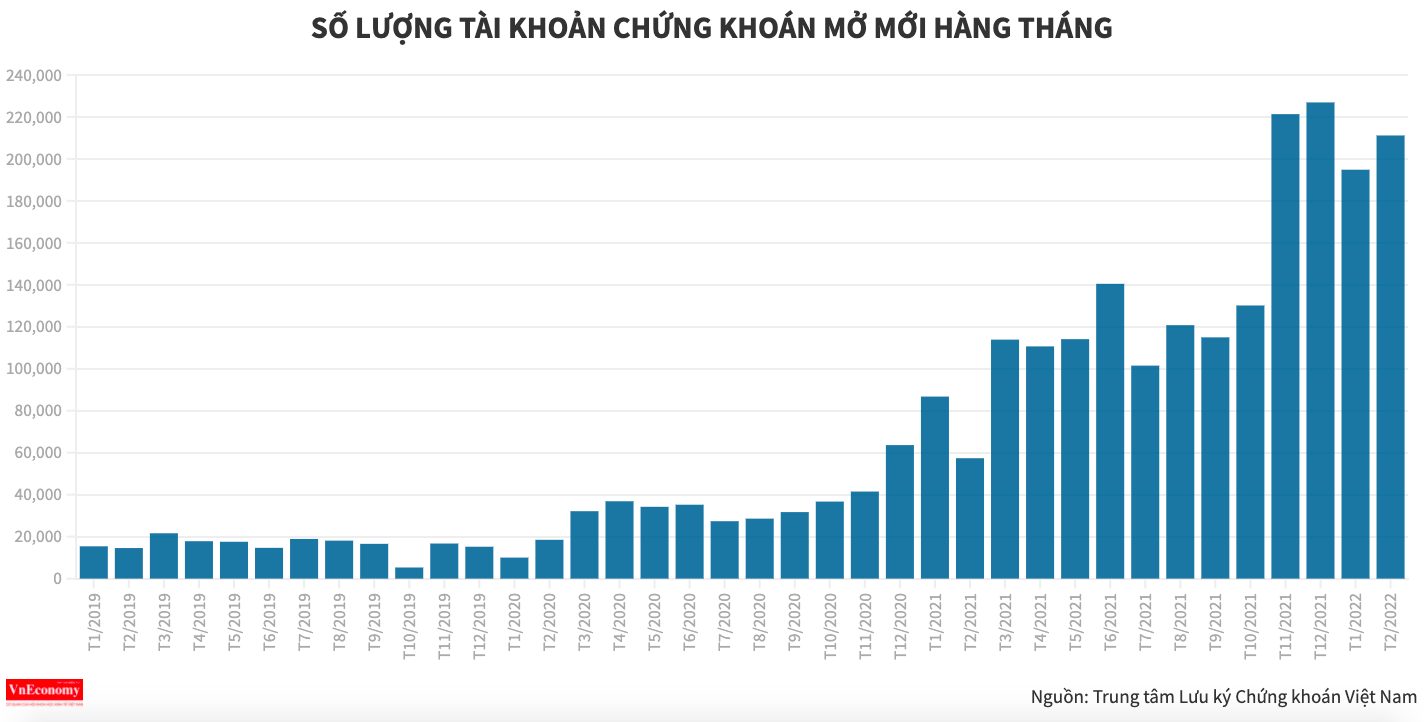

Hơn 210.000 tài khoản chứng khoán cá nhân mở mới trong tháng 2

Tính tới cuối tháng 2/2022, tổng số tài khoản chứng khoán tại Việt Nam bao gồm cả nhà đầu tư trong nước và nhà đầu tư nước ngoài là hơn 4,7 triệu tài khoản...

Số liệu từ Trung tâm lưu ký Chứng khoán Việt Nam (VSD) cho biết trong tháng 2/2022, nhà đầu tư trong nước mở mới 210.883 tài khoản chứng khoán, tăng hơn 16.000 tài khoản so với tháng liền trước.

Cụ thể, trong tháng 2/2022, nhà đầu tư cá nhân trong nước mở mới 210.765 tài khoản và 118 tài khoản đến từ nhà đầu tư tổ chức trong nước.

Như vậy, sau khi sụt giảm số lượng tài khoản mở mới trong tháng 1 bởi ảnh hưởng của kỳ nghỉ Tết nguyên đán, số lượng tài khoản mở mới đã tăng trở lại trên mức 200.000 tài khoản trong một tháng.

Lũy kế 2 tháng đầu năm 2022, nhà đầu tư trong nước mở mới tổng cộng hơn 405.000 tài khoản chứng khoán, lớn hơn tổng lượng tài khoản mở mới trong cả năm 2020 (393.659 tài khoản).

Tính tới cuối tháng 2/2022, tổng số tài khoản chứng khoán tại Việt Nam bao gồm cả nhà đầu tư trong nước và nhà đầu tư nước ngoài là hơn 4,7 triệu tài khoản.

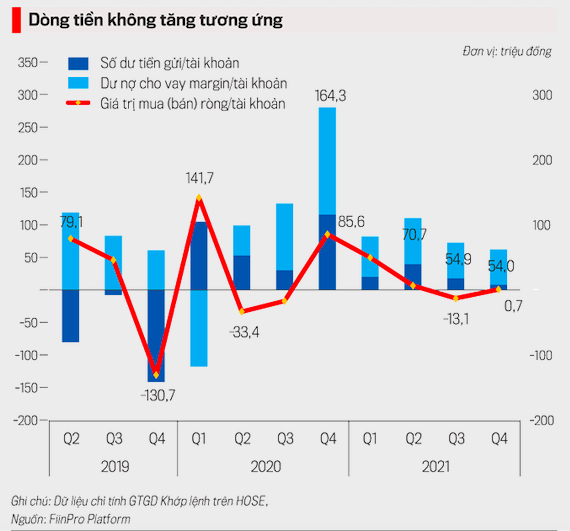

Theo chuyên gia tài chính Đào Phúc Tường, mặc dù dư nợ margin tăng mạnh trong thời gian gần đây, nhưng khi đặt trong mối tương quan với giá trị mua ròng của nhà đầu tư cá nhân thì dòng tiền không tăng tương ứng.

Cụ thể, số lượng tài khoản mở mới tăng trung bình đạt 10%/quý nhưng số dư tiền gửi trên mỗi tài khoản chỉ tăng thêm khoảng vài triệu đồng. Đáng chú ý, số dư margin trên mỗi tài khoản mới giảm mạnh từ 70 triệu đồng trong quý 2/2021 xuống còn 54 triệu đồng trong quý 4/2021. Giá trị mua ròng chia bình quân cho số lượng tài khoản cũng giảm rất nhiều.

Vì vậy, ông Tường nhận định tài khoản của nhà đầu tư cá nhân đang tăng về lượng nhưng chưa tăng về chất.

Từ nền tảng 2021 và nhìn sang câu chuyện 2022, với dòng tiền đang rút ra khỏi thị trường qua kênh margin và chất lượng nhà đầu tư mới giảm, thị trường cần phải có một cái cú hích để tác động vào tâm lý nhà đầu tư, kéo nhà đầu tư quay trở lại thị trường.

Theo ông Tường, cú hích có thể đến từ các yếu tố như nền tảng lợi nhuận, lãi suất giảm, chính sách kiểm soát thị trường chứng khoán được nới lỏng, chương trình thoái vốn, hệ thống giao dịch mới vào hoạt động…

“Thế nhưng, loạt yếu tố này tôi chưa nhìn thấy là có xác suất cao sẽ xảy ra trong năm ngoái 2021. Vậy nên, quan điểm của tôi là thanh khoản năm 2022 chúng ta phải cẩn trọng”, ông Tường đánh giá.

Đọc bài theo từ khoá

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Margin kỷ lục vì "cân" lực bán của khối ngoại, vốn nội còn dư địa mở rộng đòn bẩy?

Trong bối cảnh lãi suất trong nước vẫn neo ở mức cao, dư địa để dòng vốn nội tiếp tục mở rộng đòn bẩy với tốc độ như giai đoạn 2024-2025 nhằm bù đắp cho các đợt bán ròng mới của khối ngoại sẽ khó mở rộng thêm nhiều. Đây là điểm cần tiếp tục theo dõi.

Lý giải vốn ngoại rút ròng hơn 300.000 tỷ: Định giá rẻ nhưng thiếu cổ phiếu AI và áp lực tỷ giá?

Việt Nam ghi điểm ở định giá đang ở mức hấp dẫn, tăng trưởng lợi nhuận doanh nghiệp và dư địa sở hữu, nhưng thiếu hai yếu tố phân định sự hấp dẫn: động lực lợi nhuận gắn với AI và tiềm ẩn áp lực về tỷ giá.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...