-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Khủng hoảng địa chính trị và những ảnh hưởng tới thị trường chứng khoán

Lịch sử từ 29 cuộc khủng hoảng địa chính trị từ sau Chiến tranh Thế giới lần II cho thấy mức độ biến động của thị trường chứng khoán do ảnh hưởng của khủng hoảng là rất lớn, đặc biệt là các sự kiện liên quan đến chiến sự vì tình hình thay đổi theo từng giờ...

Việc Tổng thống Vladimir Putin vừa mới công nhận độc lập 2 vùng ly khai ở miền Đông Ukraine đã khiến tâm lý hoảng sợ trên các thị trường chứng khoán bùng phát.

Vì tính chất quan trọng của sự kiện này như một bước ngoặt, có thể dẫn đến những hệ lụy lớn về kinh tế. Nếu như các nhà đầu tư tổ chức có chiến thuật riêng của mình thì các nhà đầu tư cá nhân nên hành động như thế nào?

NHÌN LẠI LỊCH SỬ KHỦNG HOẢNG ĐỊA CHÍNH TRỊ

Trong một chia sẻ gần đây với Reuters, Trưởng Bộ phận Đầu tư của Glenview Trust Co. đã tổng kết từ 29 cuộc khủng hoảng địa chính trị từ sau Chiến tranh Thế giới lần II và thấy rằng trung bình sau 3 tháng, chỉ số chứng khoán lại phục hồi và cao hơn trước khi khủng hoảng xảy ra. Không những thế, 66% trong số này phục hồi chỉ sau một tháng.

Những sự kiện như chiến tranh vùng Vịnh năm 1991, sự kiện 11/09 năm 2001, chiến tranh Iraq năm 2003 hay Nga chiếm Crimea (Ukraine) thì sau 1 tháng, chỉ số S&P 500 đã quay lại gần mức cũ hoặc vượt qua.

Một nghiên cứu khác của LPL Research về mối liên hệ giữa S&P 500 và các khủng hoảng địa chính trị cũng cho thấy trung bình các sự kiện này làm thị trường giảm tối đa 5%, mất khoảng trung bình 22 ngày giao dịch để thị trường chạm đáy và 47 ngày để hồi phục lại hoàn toàn. Riêng trong ngày sự kiện diễn ra, trung bình thị trường giảm 1,2%, đặc biệt nhất là sự kiện 11/09/2001 với mức giảm 4,9% và trước đó là sự kiện Bắc Triều Tiên – Nam Triều Tiên ngày 25/06/1950 khi thị trường giảm 5,4%.

Như vậy, trong ngắn hạn thì mức độ biến động của thị trường do ảnh hưởng của khủng hoảng là rất lớn, đặc biệt là các sự kiện liên quan đến chiến sự, vì tình hình thay đổi theo từng giờ: không bên nào có thể biết trước bước đi tiếp theo của bên kia. Tuy nhiên, trong dài hạn, nếu nhìn ở khung thời gian theo năm thì ảnh hưởng của các sự kiện này trở nên mờ nhạt nếu không có một cuộc khủng hoảng kinh tế trên diện rộng xảy ra.

TÁC ĐỘNG DẪN TRUYỀN QUA THỊ TRƯỜNG HÀNG HÓA

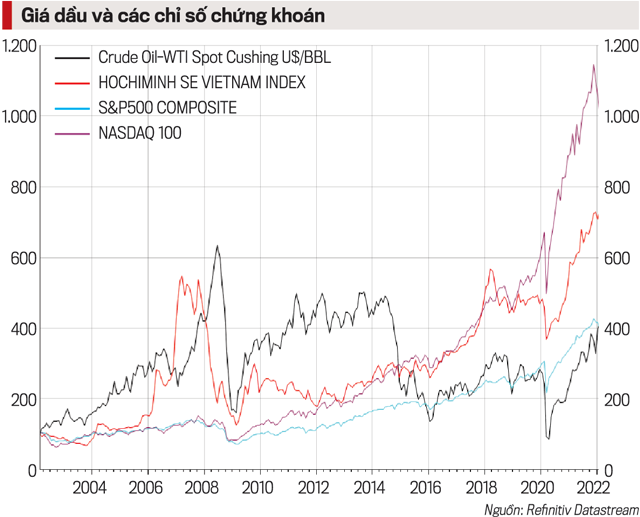

Khi một khủng hoảng địa chính trị xảy ra, ảnh hưởng của nó rõ nhất là đến thị trường hàng hóa như dầu và vàng. Các nơi có xung đột trên thế giới cho đến giờ đều ít nhiều liên quan đến vấn đề tài nguyên năng lượng. Căng thẳng sẽ làm gián đoạn nguồn cung và giá dầu dĩ nhiên sẽ tăng, và vàng thường được xem là tài sản trú ẩn an toàn khi thế giới bất ổn.

Việc giá dầu tăng là tích cực đối với các doanh nghiệp khai thác và có liên quan nhưng trên diện rộng, giá dầu tăng có ảnh hưởng đến thị trường chứng khoán nói chung là vẫn còn là một vấn đề chưa thể khẳng định.

Theo một logic thông thường, giá dầu tăng sẽ khiến chi phí đầu vào nhiều ngành tăng, giá tăng kéo theo lạm phát tăng. Từ đó lãi suất sẽ tăng và giá chứng khoán bị áp lực giảm giá. Tuy nhiên, số liệu trong quá khứ qua nhiều nghiên cứu cho thấy mối tương quan giữa giá dầu và thị trường chứng khoán là không rõ ràng: có những giai đoạn ngược chiều, có những giai đoạn cùng chiều nhưng với hệ số tương quan yếu.

Vấn đề khủng hoảng ở Ukraine phức tạp ở thị trường dầu và gas giữa Nga và châu Âu. Cả hai bên đều cần nhau vì châu Âu vẫn chưa thể có nguồn cung cấp thay thế tốt hơn và Nga cũng chưa có nguồn khách hàng khác.

Cho nên căng thẳng ở Ukraine có thể tạo ra những kịch tính trong ngắn hạn, nhưng các bên sẽ sớm tìm ra một giải pháp thỏa hiệp để không phải rơi vào cảnh “trạng chết chúa cũng băng hà”.

NHÀ ĐẦU TƯ CÁ NHÂN NÊN LÀM GÌ?

Ở những sự kiện như thế này thì mức độ biến động (volatility) của thị trường là rất lớn, vì thông tin thay đổi theo từng giờ. Chính vì vậy mà chỉ có những tổ hợp đầu tư chuyên nghiệp mới có đủ thông tin và nguồn lực để thực hiện các chiến thuật của mình: họ bán mạnh để chờ thị trường hồi phục trở lại, hoặc bán mạnh để tạo nhiễu, đợi một số bên hoảng loạn bán thì họ có cơ hội mua ở mức giá thấp hơn, hoặc đảo vị thế long/short liên tục.

Đối với nhà đầu tư cá nhân, việc chọn thời điểm đúng để vào/ra thị trường là hầu như bất khả thi. Nếu ai có đoán đúng thì phần lớn đó là sự may mắn. Chính vì vậy mà nhiều chuyên gia có lời khuyên với nhà đầu tư là hết sức bình tĩnh, xem lại mục tiêu và thời hạn đầu tư của mình. Nếu tầm nhìn đầu tư tính theo năm thì những sự kiện như thế này không nên bị rơi vào bẫy hoảng loạn.

Thay vào đó, hãy tận dụng những đợt giảm giá mạnh để mua trung bình giá những khoản mục đầu tư đang hiệu quả.

Riêng với thị trường chứng khoán Việt Nam, mức độ liên thông với thị trường thế giới là không thực sự mạnh nên những thông tin dù tích cực hay tiêu cực từ bên ngoài cũng cần đặt trong bối cảnh của nền kinh tế Việt Nam, của từng ngành, và của từng doanh nghiệp cụ thể. Vì trong lúc chỉ số của thị trường giảm, vẫn có những doanh nghiệp trụ được và phát triển, cũng như ngược lại.

(*) Trường ĐH Kinh tế TP.HCM, IPAG Business School và AVSE Global

Đọc bài theo từ khoá

Đồng yên tăng giá dữ dội, Nhật Bản có thể đã can thiệp

Đồng yên Nhật Bản đã có một cú tăng giá mạnh mẽ vào thứ Năm (30/7), đạt mức tăng lớn nhất so với đồng USD trong một phiên giao dịch trong vòng gần 4 năm...

Vietjet tăng trưởng tích cực, mở rộng mạng bay quốc tế và xây dựng hệ sinh thái hàng không quy mô khu vực

Công ty Cổ phần Hàng không Vietjet (HOSE: VJC) công bố kết quả kinh doanh quý 2 và sáu tháng đầu năm 2026 với tăng trưởng tích cực trên nhiều chỉ tiêu.

Chứng khoán Mỹ xanh rực sau phiên bán tháo, giá dầu trượt dưới 90 USD/thùng

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Năm (30/7), hồi phục mạnh sau phiên bán tháo vào ngày hôm trước, nhờ cú tăng ấn tượng của cổ phiếu Microsoft và việc cổ phiếu chip được mua trở lại...

Giá vàng giữ đà tăng, vượt 4.100 USD/oz

Giá vàng thế giới duy trì xu thế tăng trong phiên giao dịch ngày thứ Năm (30/7), vượt qua ngưỡng quan trọng 4.100 USD/oz...

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...