-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cần ưu tiên hơn cho mục tiêu tăng trưởng

Xuất phát từ sức ép đối với việc thực hiện mục tiêu tăng trưởng kinh tế nhiều hơn sức ép đối với các mục tiêu khác, ưu tiên hơn cho mục tiêu tăng trưởng và đề xuất các giải pháp thực hiện là vấn đề cần quan tâm hiện nay...

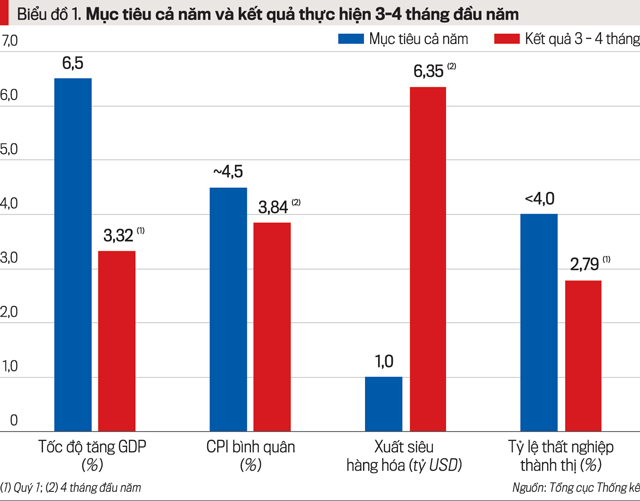

Mục tiêu cả năm và kết quả thực hiện 3-4 tháng đầu năm 2023 về một số chỉ tiêu chủ yếu thể hiện ở biểu đồ 1.

MỤC TIÊU TĂNG TRƯỞNG CHO THỜI GIAN TỚI KHÁ CAO

Từ diễn biến của 3-4 tháng và các yếu tố tác động tới nền kinh tế trong những tháng còn lại, có thể đề xuất việc lựa chọn là ưu tiên hơn cho mục tiêu tăng trưởng kinh tế. Đề xuất này xuất phát từ các góc độ khác nhau.

Ở góc độ thứ nhất, sức ép đối với việc thực hiện các mục tiêu khác hiện thấp hơn sức ép đối với việc thực hiện mục tiêu tăng trưởng kinh tế.

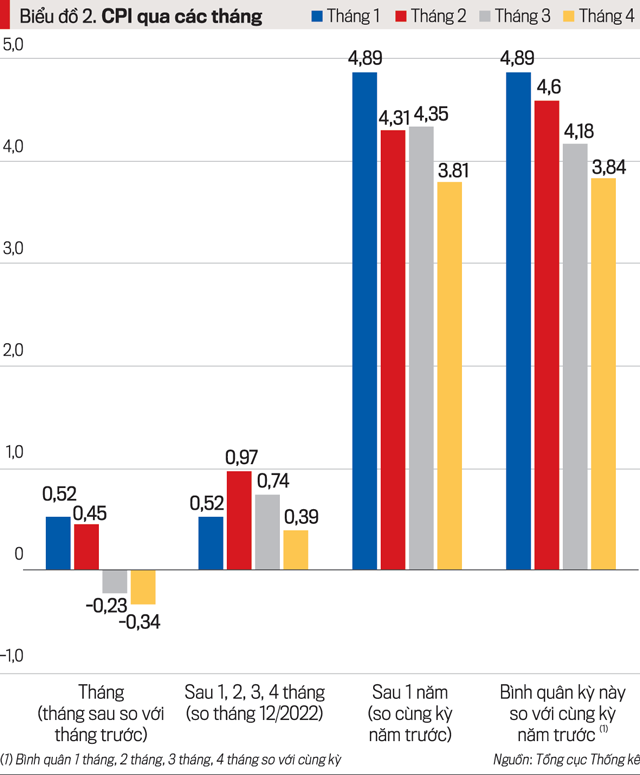

Một là, sức ép đối với việc thực hiện mục tiêu kiểm soát lạm phát đã giảm bớt, khi CPI tăng chậm lại qua các tháng (biểu đồ 2).

So với tốc độ tăng bình quân chung, trong 11 nhóm hàng hóa, dịch vụ, có 4 nhóm tăng cao hơn, 5 nhóm tăng thấp hơn và 2 tháng giảm - tức là số nhóm tăng thấp hơn và giảm nhiều hơn số nhóm tăng cao hơn. Ngay trong các nhóm tăng cao hơn, đã có một số hàng hóa, dịch vụ cụ thể đã tăng chậm lại hoặc giảm, như: thực phẩm; đồ uống và thuốc lá; nhà ở và vật liệu xây dựng; giáo dục; văn hóa, giải trí và du lịch,…

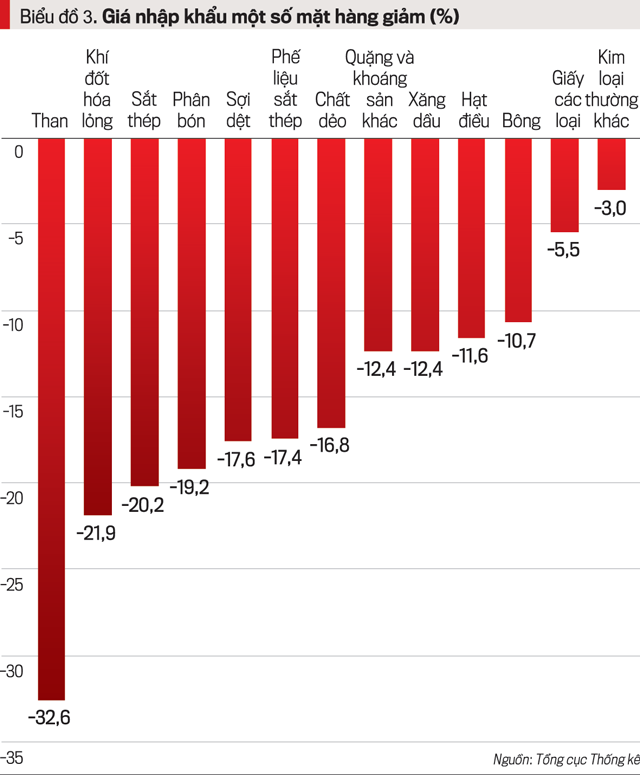

Sức ép đối với việc thực hiện mục tiêu kiểm soát lạm phát đến từ các yếu tố tác động cũng bị giảm. (i) Chi phí đẩy đối với lạm phát năm nay giảm so với cùng kỳ, khi giá nhập khẩu giảm, quý 1 giảm 3,29%, 4 tháng đầu năm giảm ở nhiều mặt hàng (biểu đồ 3).

Giá nhập khẩu giảm đã khắc phục tình trạng “nhập khẩu lạm phát” như trước, góp phần hạn chế tốc độ tăng giá nguyên, nhiên, vật liệu dùng cho sản xuất, giá sản xuất, giảm sức ép giá tiêu dùng.

(ii) Tổng cầu tuy có tăng lên, nhưng vẫn còn yếu hơn tổng cung. Trong quý 1/2023, tốc độ tăng tiêu dùng cuối cùng (3,01%) và tốc độ tăng tích lũy tài sản (0,02%) thấp xa so với tốc độ tăng GDP (3,32%), trong khi nhập siêu dịch vụ giảm, xuất siêu hàng hóa tăng cao; tỷ lệ vốn đầu tư phát triển/GDP thấp hơn cùng kỳ (25,3% so với 26,4%).

(iii) Sức ép tiền tệ, tài khóa thấp. Tốc độ tăng tín dụng thấp xa so với cùng kỳ (khoảng 2% so với 4,03%). Lãi suất huy động “thực dương” trong thời gian dài. Lãi suất cho vay dù đã giảm nhưng vẫn còn cao so với tỷ suất lợi nhuận của doanh nghiệp. Vòng quay đồng tiền thấp. Tốc độ tăng giá USD (3,21%), tốc độ tăng giá vàng (0,66%) thấp hơn CPI.

Về tài khóa, cho đến 3 tháng còn thắt chặt, đến 4 tháng đã nới lỏng (so với dự toán năm, tổng chi từ chỗ thấp hơn của tổng thu đã chuyển sang cao hơn), nhưng mức bội thu tuyệt đối vẫn còn khá (khoảng 145 nghìn tỷ đồng), tỷ lệ so với dự toán năm của chi đầu tư từ ngân sách còn thấp xa so với của tổng chi (15,2% so với 24,1%).

Hai là, sức ép đối với cán cân thương mại, cán cân thanh toán giảm. Xuất siêu hàng hóa 4 tháng năm nay cao hơn cùng kỳ và có thể vượt mục tiêu (6.350 triệu USD so với 2.268 triệu USD và khoảng 1.000 triệu USD). Nhập siêu dịch vụ 3 tháng giảm mạnh so với cùng kỳ (216 triệu USD so với 4.304 triệu USD).

Ba là, sức ép đối với thất nghiệp tuy cao lên từ cuối 2022 đến đầu năm nay, nhưng tỷ lệ thất nghiệp khu vực thành thị quý 1/2023 vẫn ở mức thấp hơn năm 2022 và thấp hơn mục tiêu (2,66% so với 2,79% và dưới 4%).

Ở góc độ thứ hai, mục tiêu tăng trưởng đề ra cho thời gian tới khá cao: đến năm 2025 là nước đang phát triển có công nghiệp theo hướng hiện đại, vượt qua mức thu nhập thấp; đến năm 2030 là nước đang phát triển có công nghiệp hiện đại, thu nhập trung bình cao; đến năm 2045 trở thành nước phát triển, thu nhập cao.

Ở góc độ thứ ba, do điểm xuất phát thấp. Áp lực của các nguy cơ “tụt hậu xa hơn”, “chưa giàu đã già”,… dù đã giảm dần sau nhiều năm đổi mới, nhưng vẫn còn lớn. Cuộc khủng hoảng kinh tế - xã hội từ cuối thập kỷ 70, bùng phát trong thập kỷ 80, kéo dài đến những năm đầu thập kỷ 90 của thế kỷ trước, với hậu quả nổi bật là GDP bình quân đầu người năm 1988 rơi xuống mức 88 USD - là một trong mấy nước thấp nhất thế giới.

Phải 20 năm sau (năm 2008), GDP bình quân đầu người mới vượt qua mốc 1.000 USD, ra khỏi nhóm nước thu nhập thấp, sang nhóm nước trung bình thấp. Năm 2022, con số này ước đạt 4.110 USD; kế hoạch năm 2023 đề ra là 4.400 USD, nhưng đó vẫn còn là mức trung bình thấp, thấp xa so với mức trung bình 11.000 USD của thế giới. Mức thấp trên cùng với “cơ cấu dân số vàng” qua nhanh, cơ cấu “dân số già” đến nhanh, nên cùng lúc phải khắc phục các nguy cơ “tụt hậu xa hơn” và “chưa giàu đã già”,…

Ở góc độ thứ tư, mục tiêu tăng trưởng GDP năm 2023 là 6,5%. Nhận diện góc độ này ở hai nghĩa. Nghĩa thứ nhất, năm 2023 là năm bản lề của kế hoạch 5 năm (2021-2025), với bình quân năm tăng 6,5-7%, với tổng tốc độ tăng 37-40,2%. Theo tính toán sơ bộ, dù có đạt mục tiêu này thì 3 năm (2021-2023) mới tăng 18%, 2 năm còn lại phải tăng 16,1-18,8%, hay bình quân 1 năm tăng 7,77-9,06%, đó là tốc độ tăng không dễ dàng.

Nghĩa thứ hai, để năm 2023 đạt 6,5%, trong khi quý 1 mới tăng 3,32%, tức là 3 quý còn lại phải tăng 22%, bình quân 1 quý tăng trên 7,33%. Đây là tốc độ tăng khá cao không dễ đạt được, bởi: (i) gốc so sánh cuối năm trước quý 2 tăng 7,83%, quý 3 tăng 13,71%, chỉ có quý 4 tăng 5,92%, bình quân tăng 9,1%. Khi gốc so sánh cao lên thì tốc độ tăng sẽ khó đạt được 7,33%; (ii) công nghiệp là ngành kinh tế thực lớn nhất, quý 1 đã giảm 0,4%, ngược chiều so với tốc độ tăng 6,79%. Trong 4 tháng, chỉ số sản xuất công nghiệp vẫn còn giảm 1,8%, trong đó công nghiệp chế biến, chế tạo còn giảm sâu hơn (-2,1%).

CẦN QUYẾT LIỆT THỰC HIỆN CÁC GIẢI PHÁP

Ở đầu vào, vấn đề quan trọng là ưu tiên vốn đầu tư, bởi đây là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng. Việc ưu tiên này phải đạt được trên cả hai mặt. Thứ nhất, tăng lượng vốn đầu tư. Do tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP quý 1 năm nay đạt thấp hơn của cùng kỳ, thấp hơn của quý 4 và cả năm 2022 (33,8%), nên cần quyết liệt đẩy nhanh và đầy đủ việc thực hiện vốn đầu tư từ ngân sách; thực hiện nhanh gói hỗ trợ lãi suất và vốn đầu tư theo Nghị quyết của Quốc hội dành cho 2 năm, gỡ vướng cho sự “chậm, ế” như vừa qua. Thứ hai, cần nâng cao hiệu quả đầu tư khi suất đầu tư tăng trưởng đã tăng từ 5,25 lần lên 7,63 lần, dễ làm cho hệ số ICOR năm trước đã giảm xuống dưới 6 lần có thể sẽ lên trên 7 lần trong năm nay...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 20-2023 phát hành ngày 15-05-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Sửa đổi Luật Dầu khí: Đổi mới tư duy, kiến tạo phát triển, đẩy mạnh phân cấp

Trong bối cảnh các mỏ dầu khí truyền thống ngày càng suy giảm, tiềm năng mới chủ yếu nằm ở vùng nước sâu, xa bờ với điều kiện địa chất phức tạp và yếu tố nhạy cảm về quốc phòng, an ninh, việc sửa đổi Luật Dầu khí mang ý nghĩa chiến lược đặc biệt...

Quy định rõ biện pháp để kiểm soát vật liệu, thiết bị, công nghệ có tính lưỡng dụng

Quốc hội thảo luận về dự án Luật Phòng, chống phổ biến vũ khí hủy diệt hàng loạt. Nhiều đại biểu nhấn mạnh cần quy định rõ biện pháp để kiểm soát vật liệu, thiết bị, công nghệ có tính lưỡng dụng; vừa phục vụ sản xuất y tế, nông nghiệp, năng lượng, nghiên cứu khoa học, vừa có thể bị lợi dụng cho mục đích nguy hiểm.

Bộ trưởng Lê Hoài Trung: Sau Hội nghị Ngoại giao lần thứ 33, phải khẩn trương tạo ra sản phẩm cụ thể

Hội nghị Ngoại giao lần thứ 33 bế mạc, thống nhất nhiều định hướng lớn cho công tác đối ngoại trong giai đoạn mới. Bộ trưởng Bộ Ngoại giao Lê Hoài Trung yêu cầu các đơn vị khẩn trương cụ thể hóa kết quả Hội nghị thành nhiệm vụ, sản phẩm và tiến độ rõ ràng.

Đưa quan hệ Đối tác Chiến lược toàn diện Việt Nam - Australia đi vào chiều sâu, thực chất, hiệu quả

Chuyến thăm cấp Nhà nước của Tổng Bí thư, Chủ tịch nước Tô Lâm tới Australia được kỳ vọng sẽ tạo thêm xung lực, đưa quan hệ Đối tác Chiến lược toàn diện Việt Nam - Australia đi vào chiều sâu, thực chất và hiệu quả hơn.

Việt Nam và Australia còn nhiều dư địa mở rộng hợp tác trong các lĩnh vực mới

Bà Gillian Bird, Đại sứ Australia tại Việt Nam, chia sẻ với Tạp chí Kinh tế Việt Nam / VnEconomy rằng quan hệ thương mại Việt Nam - Australia đang tăng trưởng mạnh mẽ, đồng thời nhấn mạnh tiềm năng hợp tác trong chuyển đổi năng lượng, đổi mới sáng tạo, giáo dục và nông nghiệp công nghệ cao, hướng tới các chuỗi cung ứng bền vững và dòng vốn đầu tư chất lượng cao trong khuôn khổ Quan hệ Đối tác Chiến lược Toàn diện...

Bộ trưởng Lê Hoài Trung: Sau Hội nghị Ngoại giao lần thứ 33, phải khẩn trương tạo ra sản phẩm cụ thể

Bộ trưởng Lê Hoài Trung: Sau Hội nghị Ngoại giao lần thứ 33, phải khẩn trương tạo ra sản phẩm cụ thể

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...