Contact us

Số liệu toàn thị trường ở đây được hiểu là số liệu được tổng hợp từ số liệu bán lẻ thực tế của các thành viên VAMA và số liệu nhập khẩu xe nguyên chiếc của các đơn vị không phải là thành viên VAMA trong Tháng 4/2026.

Đây không đơn thuần là một sự sụt giảm về mặt cơ học mà là kết quả của một giai đoạn giao thoa chính sách và sự tái cấu trúc nhu cầu từ phía người tiêu dùng trong một kỷ nguyên kinh tế mới đầy biến động về năng lượng và công nghệ.

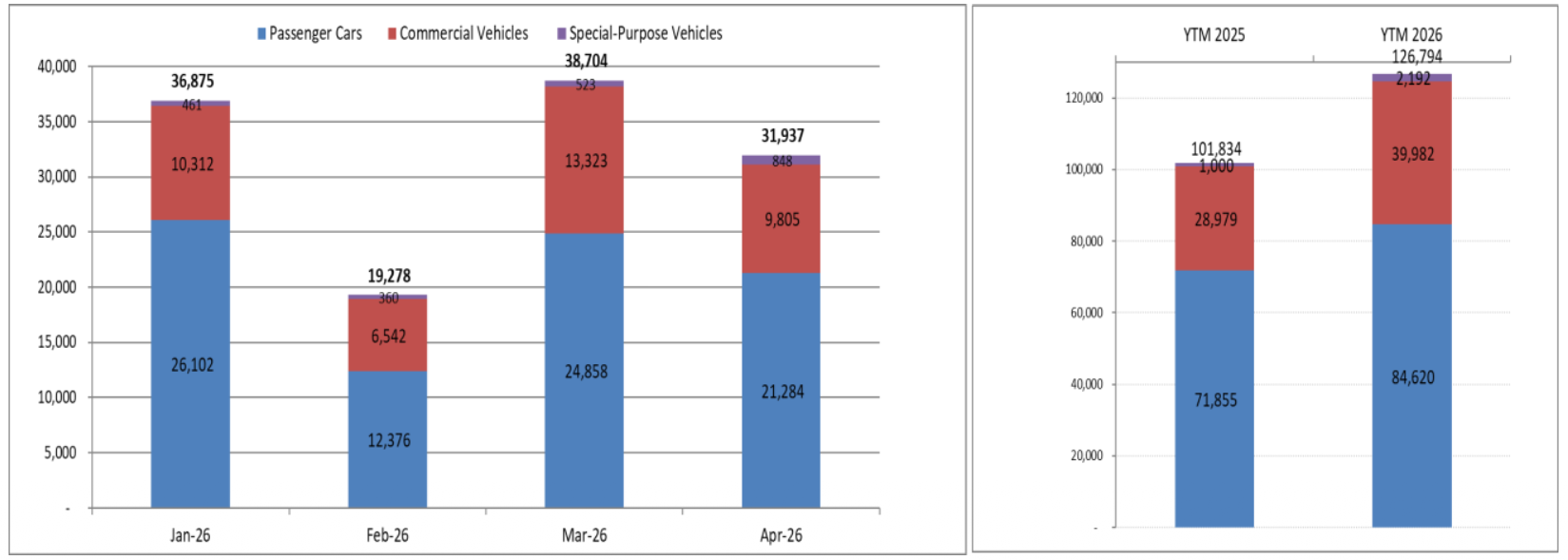

Về cấu trúc sản phẩm, đang có một sự phân hóa rõ rệt diễn ra giữa các dòng xe. Xe du lịch vẫn giữ vai trò chủ đạo với 21.284 chiếc được bàn giao, chiếm tỷ trọng lớn nhất nhưng cũng không tránh khỏi đà suy giảm 14% so với tháng trước.

Điều này phản ánh tâm lý thận trọng của các hộ gia đình và cá nhân trước các chính sách mới đang chuẩn bị có hiệu lực. Trong khi đó, phân khúc xe thương mại chứng kiến mức sụt giảm sâu nhất lên tới 26% với 9.805 xe.

Tuy nhiên, "ngôi sao" thực sự của tháng 4 lại nằm ở phân khúc xe chuyên dụng với doanh số 848 xe, tăng vọt 62% so với tháng trước. Sự bứt phá này là minh chứng cho thấy các dự án đầu tư công và hạ tầng trọng điểm đang được đẩy mạnh triển khai, tạo ra nhu cầu cấp thiết cho các loại phương tiện đặc thù vốn thường có chu kỳ mua sắm tách biệt hoàn toàn với xu hướng tiêu dùng phổ thông.

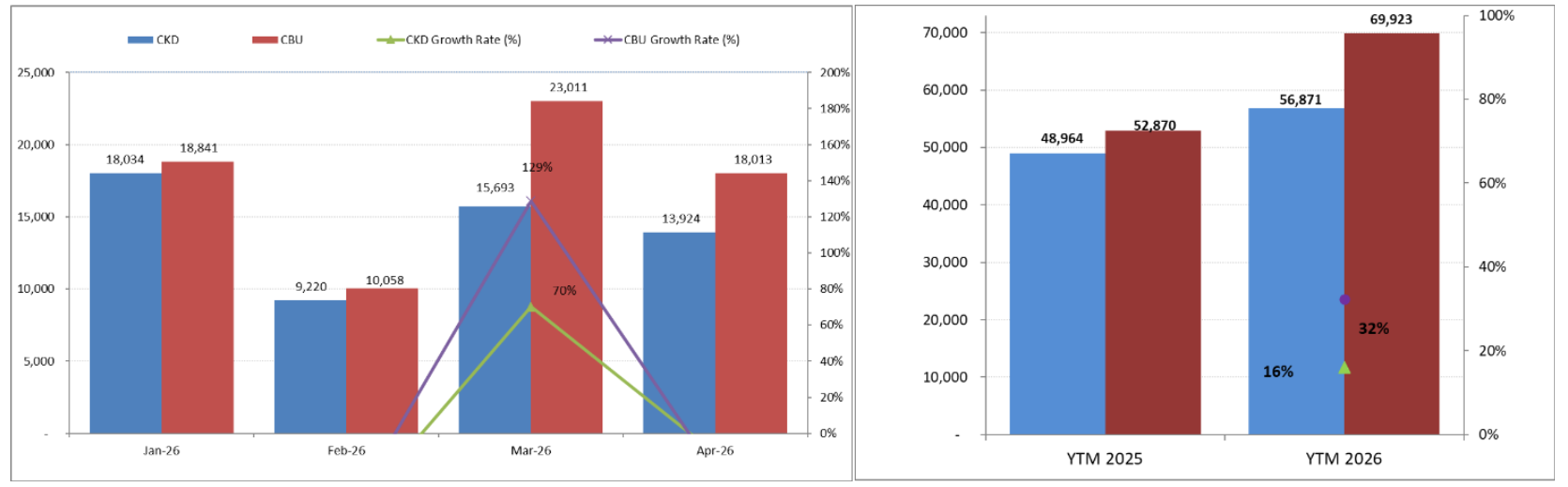

Ở góc độ nguồn gốc xuất xứ, cuộc đối đầu giữa xe lắp ráp trong nước (CKD) và xe nhập khẩu nguyên chiếc (CBU) vẫn diễn ra vô cùng kịch tính.

Trong tháng 4, xe lắp ráp đạt doanh số 13.924 chiếc, giảm 11% so với tháng trước, trong khi xe nhập khẩu ghi nhận 18.013 chiếc, giảm mạnh tới 22%. Dù mức giảm của xe nhập khẩu sâu hơn, nhưng theo số liệu của VAMA, tổng lượng xe ngoại cập bến vẫn đang chiếm ưu thế tuyệt đối về mặt số lượng trong tháng này. Điều này cho thấy các đơn vị nhập khẩu không phải thành viên VAMA đang hoạt động cực kỳ năng nổ, bất chấp những rào cản về chi phí logistics quốc tế đang gia tăng.

Tuy nhiên, sự sụt giảm 22% của xe nhập khẩu cũng phát đi một tín hiệu về "cái bẫy" tồn kho khi giá trị kim ngạch nhập khẩu tăng cao khiến các nhà phân phối phải cân đối lại nguồn cung để tránh rủi ro đọng vốn trong những tháng tiếp theo.

Ngược lại, xe lắp ráp trong nước cho thấy một sức chống chịu tốt hơn với mức giảm chỉ 11%, khẳng định rằng các ưu đãi về nội địa hóa và sự chủ động trong chuỗi cung ứng đang giúp các nhà sản xuất nội địa duy trì nhịp độ thị trường ổn định hơn trước các cú sốc bên ngoài.

Bức tranh thực sự của ngành công nghiệp ô tô Việt Nam chỉ hiện lên rõ nét nhất khi suy rộng ra toàn bộ lộ trình bốn tháng đầu năm 2026. Tổng doanh số bán hàng tích lũy tăng trưởng tới 25% so với cùng kỳ năm 2025 là một con số "biết nói", khẳng định rằng thị trường đang trong một chu kỳ tăng trưởng nóng bất chấp những nhịp nghỉ ngắn hạn như tháng 4.

Sự tăng trưởng đồng nhất ở cả ba phân khúc xe du lịch tăng 18%, xe thương mại tăng 38% và đặc biệt là xe chuyên dụng tăng tới 119% cho thấy một nền kinh tế đang vận hành mạnh mẽ ở mọi góc độ từ tiêu dùng cá nhân đến sản xuất và đầu tư hạ tầng.

Đặc biệt, sự tăng trưởng tích lũy của xe nhập khẩu lên tới 32% so với mức 16% của xe nội địa trong bốn tháng đầu năm đang tạo ra một áp lực không nhỏ lên các chính sách bảo hộ sản xuất trong nước.

Điều này đặt ra một bài toán cho các nhà hoạch định chính sách về việc làm thế nào để thúc đẩy năng lực cạnh tranh của xe lắp ráp trong nước khi mà xe ngoại đang có tốc độ chiếm lĩnh thị trường nhanh gấp đôi.

Tuy nhiên, việc xe lắp ráp trong nước chỉ tăng 16% trong khi thị trường chung tăng 25% cảnh báo rằng nếu không có những bước đột phá về công nghệ hoặc những gói kích cầu cụ thể, xe nội có nguy cơ mất dần thị phần vào tay các dòng xe nhập khẩu vốn đang tận dụng rất tốt các hiệp định thương mại tự do để tối ưu hóa giá thành.

Có thể thấy sự sụt giảm 17% chỉ là một biến động ngắn hạn trong một bức tranh dài hạn tăng trưởng 25% của bốn tháng đầu năm. Thị trường ô tô Việt Nam đang tiến vào một giai đoạn trưởng thành hơn, nơi mà số liệu bán hàng không chỉ phụ thuộc vào các chương trình khuyến mãi mà còn chịu tác động sâu sắc bởi các giá trị về chính sách, công nghệ và sự an toàn.