Contact us

Bộ Tài chính vừa ban hành Thông tư số 47/2021/TT-BTC quy định giảm mức thu đối với 30 khoản phí, lệ phí nhằm hỗ trợ, tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh và bảo đảm an sinh xã hội ứng phó với dịch Covid-19.

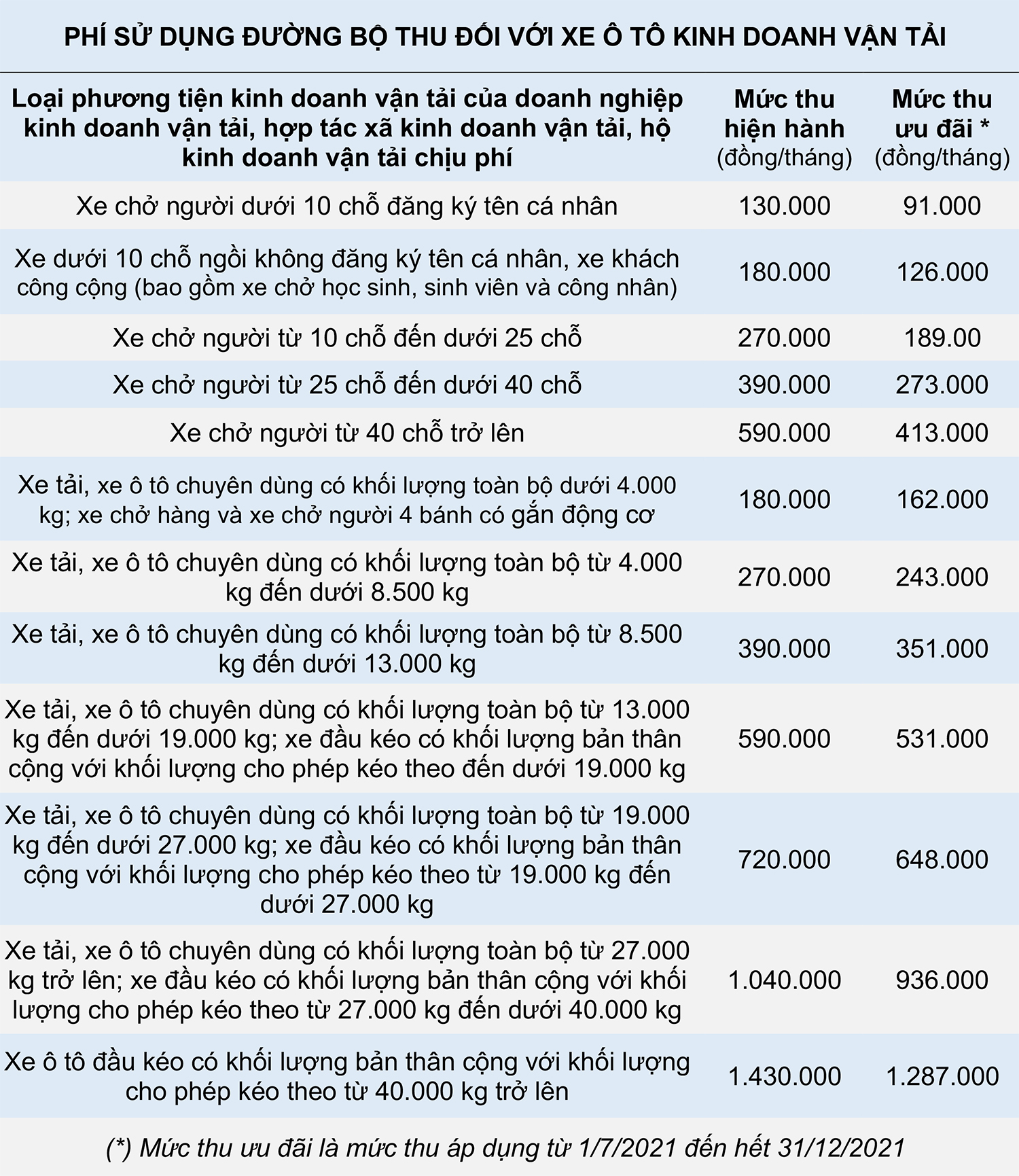

Trong đó, phí sử dụng đường bộ thu đối với xe ô tô kinh doanh vận tải của doanh nghiệp kinh doanh vận tải, hợp tác xã kinh doanh vận tải và hộ kinh doanh vận tải sẽ được giảm xuống 10 – 30% so với các mức thu hiện hành.

Chi tiết hơn, các loại ô tô kinh doanh dịch vụ vận tải hành khách như xe chở người, xe buýt công cộng sẽ được giảm phí đường bộ xuống còn bằng 70% so với các mức phí quy định tại Thông tư số 293/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính.

Với quy định này, phí đường bộ của xe chở người dưới 10 chỗ ngồi đăng ký tên cá nhân kinh doanh vận tải hành khách sẽ giảm xuống còn 91.000 đồng/tháng; xe dưới 10 chỗ ngồi không đăng ký tên cá nhân và xe khách công cộng (bao gồm cả xe chở học sinh, sinh viên và công nhân) giảm phí đường bộ xuống còn 126.000 đồng/tháng; xe chở người từ 10 chỗ đến dưới 25 chỗ giảm phí đường bộ xuống còn 189.000 đồng/tháng; xe chở người từ 25 chỗ đến dưới 40 chỗ giảm phí đường bộ xuống còn 273.000 đồng/tháng; xe chở người từ 40 chỗ trở lên giảm phí đường bộ xuống còn 413.000 đồng/tháng.

Đối với các loại xe tải, xe ô tô chuyên dụng và xe đầu kéo, mức thu phí sử dụng đường bộ sẽ bằng 90% các mức thu quy định tại Thông tư 293 năm 2016. Theo đó, mức thu phí sử dụng đường bộ của nhóm xe ô tô này sẽ từ 162.000 đồng/tháng đến cao nhất 1,287 triệu đồng/tháng.

Thông tư số 47/2021/TT-BTC của Bộ Tài chính cũng nêu rõ, đối với phí sử dụng đường bộ thu đối với các loại xe ô tô nêu trên, trường hợp xe ô tô chuyển từ không kinh doanh vận tải sang kinh doanh vận tải trong thời gian có hiệu lực của Thông tư này thì thời điểm áp dụng mức phí ưu đãi sẽ tính từ ngày xe ô tô được ghi nhận trong Chương trình quản lý kiểm định của Cục Đăng kiểm Việt Nam là xe ô tô kinh doanh vận tải.

Trường hợp xe ô tô đã được nộp phí theo mức phí quy định tại Thông tư số 293/2016/TT-BTC (các mức thu hiện hành) cho khoảng thời gian từ ngày 1/7/2021 đến hết ngày 31/12/2021, chủ xe sẽ được bù trừ số tiền phí chênh lệch vào số phí phải nộp của chu kỳ tiếp theo. Đơn vị đăng kiểm chịu trách nhiệm tính bù trừ tiền phí cho chủ xe vào chu kỳ tiếp theo.

Ngoài việc giảm thu các mức phí sử dụng đường bộ cho ô tô kinh doanh vận tải, Thông tư số 47/2021/TT-BTC của Bộ Tài chính cũng quy định mức giảm thu đối với 29 khoản phí và lệ phí khác nhằm hỗ trợ, tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh và bảo đảm an sinh xã hội ứng phó với dịch Covid-19.

Đáng chú ý là có khá nhiều khoản phí và lệ phí được giảm mạnh so với mức thu hiện hành. Trong đó có thể kể đến việc giảm 30% phí khai thác và sử dụng dữ liệu về môi trường; giảm 50% lệ phí cấp giấy phép thành lập và hoạt động của ngân hàng và tổ chức tín dụng phi ngân hàng; giảm 50% lệ phí cấp chứng chỉ năng lực hoạt động xây dựng cho tổ chức và cá nhân; giảm 50% phí thẩm định dự án đầu tư xây dựng và thiết kế cơ sở; giảm 50% phí thẩm định cấp giấy phép kinh doanh và cấp thẻ hướng dẫn viên du lịch của dịch vụ lữ hành; giảm 50% lệ phí sở hữu công nghiệp; giảm 50% lệ phí cấp giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài; giảm 50% lệ phí cấp căn cước công dân; giảm 70% phí trong lĩnh vực y tế…

Mức giảm thu của 30 khoản phí và lệ phí theo quy định tại Thông tư số 47/2021/TT-BTC của Bộ Tài chính có hiệu lực áp dụng kể tư ngày 31/12/2021 đến hết ngày 31/12/2021.