Contact us

Toàn bộ thị trường xe hạng nhẹ, bao gồm xe du lịch và xe thương mại hạng nhẹ, chỉ được dự đoán sẽ tăng 9%. Do đó, xe điện dự kiến sẽ chiếm 16% thị phần xe hạng nhẹ toàn cầu trong năm 2023.

Tỷ lệ thâm nhập thị trường nêu trên thấp hơn một chút so với dự đoán được đưa ra hồi đầu năm, đặc biệt khi thị phần xe điện năm 2023 tại Trung Quốc hiện được dự báo là 33%, giảm so với mức 35% trước đó. Tuy nhiên, dự kiến sẽ có thêm hơn 300.000 xe điện được bán ra trên toàn cầu vào năm 2023, phần lớn nhờ vào triển vọng mạnh mẽ hơn về doanh số bán xe hạng nhẹ ở Trung Quốc.

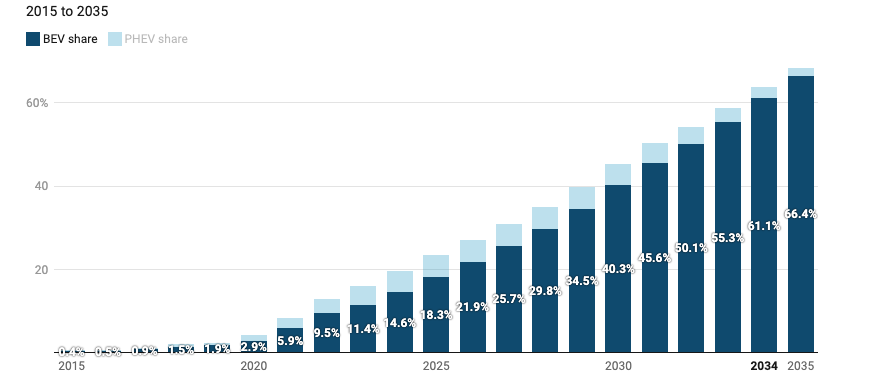

Sự hấp thụ xe điện đã suy yếu ở Bắc Mỹ, trong khi việc cắt giảm trợ cấp gần đây ở các thị trường châu Âu như Đức, Thụy Điển và Anh đã làm ảnh hưởng đến nhu cầu, đặc biệt là đối với PHEV. Theo đó, tỷ trọng xe điện toàn cầu được dự đoán sẽ thấp hơn trong suốt thập kỷ này so với dự báo trước đó, đạt 23,5% vào năm 2025, sau đó là 45,3% vào năm 2030 và 68,4% vào năm 2035.

Doanh số bán xe điện toàn cầu dự kiến sẽ tăng gấp ba lần từ 10,5 triệu chiếc vào năm 2022 lên hơn 31 triệu chiếc vào năm 2027. Dự kiến, con số này sẽ tăng hơn gấp đôi lên hơn 74,5 triệu chiếc vào năm 2035.

Số lượng xe điện đang hoạt động sẽ tăng lên nhanh chóng. Nhưng với 1,33 tỷ phương tiện hạng nhẹ hiện đang lưu thông trên đường, khối lượng xe điện dự báo đến cuối năm 2030, xe điện sẽ chỉ chiếm 15% tổng sản lượng toàn cầu.

Con số này sẽ tăng lên gần 30% vào cuối năm 2035, trong đó xe điện chỉ chiếm một nửa số phương tiện hạng nhẹ đang hoạt động vào năm 2042.

Tesla dẫn đầu ở thị trường BEV

Dự báo tăng trưởng 2015 - 2035. Xe hạng nhẹ bao gồm xe khách và xe thương mại hạng nhẹ. Xe điện (EV) bao gồm xe chạy bằng pin (BEV) và xe hybrid cắm điện (PHEV). Nguồn: Autovista.

Một lần nữa, Trung Quốc là động lực chính cho khối lượng và tăng trưởng toàn cầu. Tuy nhiên, đây cũng là nguyên nhân chính gây ra những bất ổn trong dự báo, với những trở ngại kinh tế đang đè nặng lên lĩnh vực ô tô cùng với những thay đổi chính sách tiềm ẩn có thể làm gián đoạn việc sử dụng xe điện.

Được thúc đẩy bởi thị trường Trung Quốc và nguồn cung PHEV ngày càng tăng, BYD đã vượt qua Tesla để trở thành nhà sản xuất xe điện lớn nhất thế giới vào năm 2022. Đến năm 2023, BYD dự kiến sẽ cung cấp hơn 3 triệu xe điện, so với 1,8 triệu chiếc của Tesla.

Tuy nhiên, Tesla vẫn là công ty BEV lớn nhất trên toàn cầu. Với việc ra mắt Model 3 và Cybertruck mới cũng như mẫu crossover và hatchback nhỏ gọn dự kiến lần lượt vào năm 2024 và 2026, hãng được dự báo sẽ trở thành nhà sản xuất xe điện hàng đầu trên toàn cầu từ năm 2025.

Trong khi đó, Tập đoàn Volkswagen (VW) dự kiến sẽ vượt mốc một triệu xe điện vào năm 2024, cùng với Hyundai Motor, General Motors (GM) và Stellantis dự kiến sẽ vượt mốc 1 triệu xe điện vào năm 2025.

Kỳ vọng ở châu Âu thấp hơn

Ở Châu Âu, các sản phẩm tốt hơn, ưu đãi xe điện cao hơn và yêu cầu lượng khí thải CO2 trung bình của đội xe là 95g/km đã kích thích cung và cầu vượt quá mong đợi trong nửa cuối năm 2020 và 2021. BEV và PHEV chiếm 16,9% thị trường xe hạng nhẹ mới của Châu Âu trong 2021, trước khi đạt 20,7% vào năm 2022.

Doanh số bán xe điện tăng 15% vào năm 2022 trong khi tổng thị trường xe hạng nhẹ của Châu Âu giảm 6% so với cùng kỳ năm ngoái. Vào năm 2023, doanh số bán xe điện ở châu Âu có thể dự kiến sẽ tăng thêm 15% so với năm 2022, được hỗ trợ bởi sự phục hồi nhanh chóng của thị trường xe hạng nhẹ 11,3% so với cùng kỳ năm ngoái.

Số PHEV đang giảm dần, có nghĩa là BEV chịu trách nhiệm chung cho sự tăng trưởng hàng năm. Hệ thống truyền động chạy hoàn toàn bằng điện dự kiến sẽ đạt mức tăng trưởng về lượng 30% trong một năm nữa, hướng tới chiếm 70% thị phần xe điện vào năm 2023.

Khối lượng xe điện đã cải thiện triển vọng về tổng doanh số bán xe hạng nhẹ ở châu Âu nhưng lại hạ thấp kỳ vọng về thị phần và số lượng xe điện. Điều này là do hiệu suất mờ nhạt của PHEV, việc chấm dứt các ưu đãi dành cho người mua tư nhân ở Đức, cũng như việc Anh gia hạn lệnh cấm động cơ đốt trong (ICE) đối với ô tô mới từ năm 2030 đến năm 2035.

Mặc dù các khoản giảm thuế mới ở Tây Ban Nha sẽ hỗ trợ mức tiêu thụ xe điện cao hơn nhưng hiệu ứng sẽ không đủ để cân bằng những ảnh hưởng tiêu cực. Thị phần xe điện của châu Âu hiện được dự báo sẽ đạt 21,4% vào năm 2023, tăng lên 31,1% vào năm 2025, sau đó là 68,6% vào năm 2030 và 94,9% vào năm 2035.

Dự báo cho năm 2035 bao gồm một số sai sót trong việc giải thích thời gian của quy định về phương tiện không phát thải (ZEV) ở EU và Vương quốc Anh. Nó cũng cho phép miễn trừ đối với các phương tiện ICE có thể được coi là không phù hợp để điện khí hóa hoàn toàn.

Bên cạnh đó, nhiệm vụ không phát thải của EU vào năm 2035 vẫn còn chỗ cho nhiên liệu điện tử, chẳng hạn như được hỗ trợ ở Áo và Đức. Vì thế, dự báo cổ phiếu BEV đã giảm nhẹ trong những năm dự báo sau đó.

Xe điện có nguồn gốc từ Trung Quốc tiếp tục có chỗ đứng ở châu Âu, được minh chứng bằng doanh số bán hàng của MG, đặc biệt là MG4 tăng vọt. Với việc các công ty Trung Quốc khác như BYD mở rộng sự hiện diện của họ trong khu vực, tỷ lệ xe điện được sản xuất tại Trung Quốc đã tăng từ 11% vào năm 2021 lên 16,6% vào năm 2022. Tuy nhiên, có tới 60% số xe điện này là hàng xuất khẩu của Trung Quốc cho các thương hiệu châu Âu.

Tỷ lệ này được dự báo sẽ tăng lên 18,6% trong năm nay, trước khi giảm từ năm 2024. Điều này là do Tesla tăng cường sản xuất tại Đức, bên cạnh việc các hãng ô tô châu Âu nội địa hóa sản xuất.

Sự mở rộng xe điện của Trung Quốc

Tại Trung Quốc, sự bùng nổ xe điện tiếp tục kéo dài sang nửa cuối năm 2022. Điều này đưa thị phần xe điện lên 26,7% vào năm ngoái so với 13,9% vào năm 2021.

Các phương tiện sử dụng năng lượng mới (NEV) – bao gồm BEV, PHEV và xe điện chạy bằng pin nhiên liệu hydro (FCEV) – đã được chính phủ Trung Quốc giao mục tiêu chính thức là 20% vào năm 2025, nghĩa là mục tiêu đã đạt được sớm ba năm.

Đến năm 2030, mục tiêu đã nêu là tỷ trọng NEV đạt 40%, sau đó đạt ít nhất 50% vào năm 2035, đây là một kịch bản khó có thể xảy ra trong triển vọng dài hạn. Vào năm 2023, doanh số bán xe điện dự báo thị phần xe điện sẽ chiếm 33,4%, với mức tăng trưởng số lượng hàng năm là 35%, đạt 8,35 triệu chiếc.

Trong khi kỳ vọng về thị phần xe điện đã giảm, khả năng phục hồi của thị trường xe hạng nhẹ rộng hơn có nghĩa là các giả định về số lượng plug-in vẫn vượt quá dự báo trước đó. Điều này xảy ra bất chấp sự phục hồi kinh tế không mấy khả quan, các hạn chế sau COVID-19 và lĩnh vực bất động sản trong nước đang gặp khó khăn. Tuy nhiên, điều này cũng có thể có nghĩa là người tiêu dùng đang chuyển sự chú ý trở lại việc mua xe.

Dự báo về khối lượng xe điện cho Trung Quốc không bị hạn chế bởi thị phần mục tiêu hoặc giới hạn công suất. Xe điện dự kiến sẽ chiếm 46% doanh số bán xe hạng nhẹ vào năm 2025, tăng lên 68% vào năm 2030 và 83% vào năm 2035. Tốc độ tăng trưởng cho thấy tốc độ điện khí hóa thị trường thậm chí còn nhanh hơn, nhưng vẫn cần thận trọng do những bất ổn kinh tế và quy định cao.

Với những thay đổi chính sách gần đây nhấn mạnh vào các ưu tiên cao hơn, việc trấn áp các lĩnh vực có tốc độ tăng trưởng siêu tốc là có thể xảy ra. Số liệu về khối lượng EV của Trung Quốc bao gồm doanh số bán lẻ cho cả khối lượng lịch sử và dự báo, không bao gồm các đơn vị xuất khẩu và lượng hàng tồn kho tích tụ.

Thị trường xe điện Trung Quốc đã hướng tới PHEV trong những năm gần đây. Hệ thống truyền động chiếm 18% tổng doanh số bán xe điện vào năm 2021 và tăng lên 25% vào năm 2022. Đây phần lớn là kết quả của việc doanh số bán xe BYD PHEV và xe hybrid mở rộng phạm vi hoạt động của Li Auto ngày càng tăng.

Xu hướng này có thể sẽ tiếp tục tồn tại, với dự đoán PHEV sẽ chiếm 31% tổng lượng xe điện trong năm nay. Tuy nhiên, BEV có khả năng lấy lại vị thế từ năm 2024 trở đi.

Xe điện phân khúc A đặc biệt phải đối mặt với tình trạng hỗn loạn ở Trung Quốc, theo đó thị phần xe điện của họ trên thị trường xe điện giảm mạnh từ 23% vào năm 2021 xuống 15% vào năm 2022. Dự kiến tỷ lệ này sẽ còn giảm hơn nữa cho đến khi nền kinh tế có thể vượt qua những cơn gió ngược hiện tại .

Ba mẫu xe mới quan trọng hiện đang thống trị phân khúc, đó là Changan Lumin BEV, Geely Panda Mini BEV và Wuling HongGuang Mini BEV. Điều này đã làm tăng thêm sự khó khăn về số lượng của các OEM như BAW, Chery, Dongfeng, Great Wall, JAC, Leapmotor và SAIC.

Phân khúc A cũng đang bị chèn ép bởi người tiêu dùng mua xe điện mới thuộc phân khúc B theo nhu cầu của họ, chẳng hạn như BYD Dolphin và Seagull, cũng như Wuling Bingo. Thị phần phân khúc A của thị trường xe điện Trung Quốc được dự báo sẽ giảm một nửa trong năm nay, giảm xuống dưới 8%. Trong khi đó, phân khúc B dự kiến sẽ tăng từ tỷ trọng 1,7% vào năm 2022 lên 5,5%.

Mùa thu Bắc Mỹ

Bắc Mỹ, bao gồm cả Mỹ và Canada, chứng kiến doanh số bán xe điện tăng 48% so với cùng kỳ năm 2022, sau mức tăng trưởng 100% vào năm 2021. Tỷ trọng xe điện trong doanh số bán xe hạng nhẹ được dự báo sẽ đạt 19,5% vào năm 2025, tăng lên 45% vào năm 2030 và 77% vào năm 2035.

Xét về nhóm BEV-PHEV, các mẫu xe chạy hoàn toàn bằng điện dự kiến sẽ chiếm 80,5% trong năm nay, tăng lên 88,1% vào năm 2025, sau đó là 95% vào năm 2030 và 98% vào năm 2035.

Đạo luật Giảm lạm phát (IRA) hỗ trợ tăng trưởng xe điện hơn nữa ở Hoa Kỳ, ngay cả khi việc tuân thủ các yêu cầu về nguồn cung ứng vật liệu và pin sắp tới vẫn chưa rõ ràng đối với nhiều mục nhập xe điện. IRA được cho là sẽ có hiệu lực cho đến năm 2032.

Các ưu đãi sản xuất ô tô và pin trong khu vực vẫn còn mạnh mẽ nhưng cũng tiềm ẩn những bất lợi cho các thương hiệu và mẫu xe nhập khẩu. Tuy nhiên, có một kẽ hở khiến xe điện nhập khẩu có thể đủ điều kiện nếu chúng được cho thuê thay vì mua.

Hơn nữa, các cuộc đình công của Nghiệp đoàn công nhân ngành ô tô Mỹ (UAW) đã nêu bật rủi ro mà xe điện có thể gây ra cho các OEM và việc làm trong nước, điều này có thể làm thay đổi tâm lý của người tiêu dùng.

Bên cạnh mức tăng trưởng tương đối chậm trong việc sử dụng xe điện trong năm nay, số lượng xe điện đã giảm dự báo tăng trưởng xuống 48% cho năm 2023, với 1,64 triệu chiếc tương đương 9,5% doanh số bán xe hạng nhẹ.

Trong khi sự phục hồi chung của thị trường mạnh hơn dự kiến, dự báo về thị phần và sản lượng xe điện từ năm 2023 đến năm 2025 đã bị hạ xuống sau khi có xác nhận về những hạn chế về công suất đối với một số mẫu xe phổ biến.

Dự báo trung và dài hạn ast không thay đổi đáng kể. Sự tăng trưởng của xe điện được hỗ trợ bởi danh mục sản phẩm được bản địa hóa và việc mở rộng sang phân khúc xe bán tải và SUV cỡ lớn phổ biến. Điều này bao gồm Ford F-150 Lightning, Chevrolet Silverado, Equinox và Blazer, Jeep Recon và Wagoneer S, Ram 1500 và thương hiệu Scout của VW.

Sự gia tăng không phải bộ ba

Khu vực không thuộc bộ ba bao gồm Châu Á (trừ Trung Quốc), Đông Âu, Trung Đông và Châu Phi, Trung và Nam Mỹ. Thị trường này chứng kiến số lượng xe điện tăng mạnh trong năm thứ hai liên tiếp vào năm 2022, mặc dù xuất phát từ mức thấp.

Điều này là nhờ lượng sản phẩm sẵn có tốt hơn, ưu đãi xe điện cao hơn và thuế nhập khẩu giảm ở một số quốc gia. Sự phục hồi mạnh mẽ của thị trường xe hạng nhẹ kể từ năm 2020 cũng góp phần vào sự phục hồi mạnh mẽ này.

Doanh số bán xe điện tổng hợp tại các thị trường không thuộc bộ ba đạt 292.000 chiếc vào năm 2021 và đạt 554.000 chiếc vào năm 2022, với mức tăng trưởng 90%. Những nước đóng góp lớn nhất là Hàn Quốc (trên 55.000), Nhật Bản (trên 51.000), Ấn Độ (trên 35.000) và Úc (trên 20.000). Những cái tên khác như Hong Kong, Đài Loan và New Zealand, đều là những thị trường xe nhỏ nhưng có thị phần xe điện cao.

Tuy nhiên, tỷ trọng xe điện tổng hợp chỉ ở mức 1,9% vào năm 2022 do các thị trường xe lớn như Nhật Bản, Nga, Thổ Nhĩ Kỳ, Brazil, Argentina, Mexico và các nước ASEAN bán rất ít xe điện so với quy mô thị trường của họ. Điều này cũng làm giảm tỷ trọng xe điện trung bình toàn cầu, vì các quốc gia không thuộc bộ ba chiếm hơn 35% doanh số bán xe hạng nhẹ trên thế giới.

Tuy nhiên, tiềm năng ở những thị trường này đang tăng lên, do tốc độ tăng trưởng kinh tế mờ nhạt ở Trung Quốc có thể sẽ có lợi cho nhiều nền kinh tế không thuộc bộ ba. Việc tăng khối lượng xuất khẩu xe điện từ Trung Quốc và các kế hoạch nội địa hóa của các OEM phương Tây, Trung Quốc và Nhật Bản để sản xuất xe điện và pin mang lại sự khích lệ mạnh mẽ.

Nhiều nước đang phát triển áp đặt mức thuế cao đối với xe nhập khẩu. Trừ khi xe điện được miễn trừ, các quốc gia này sẽ cần phát triển ngành công nghiệp xe điện của riêng mình để bắt kịp việc áp dụng ở các thị trường trưởng thành.

Năm 2023, doanh số bán xe điện dự kiến thị phần xe điện sẽ là 3,2% ở các quốc gia không thuộc bộ ba và chỉ có hơn một triệu doanh số bán xe điện. Tỷ lệ xe điện được dự báo sẽ đạt 6,5% vào năm 2025, đạt 16,6% vào năm 2030 và 41% vào năm 2035, kéo theo việc áp dụng xe điện trên toàn cầu khoảng 6 năm.