Contact us

Các loại "xe xanh"

Hiện nay, nếu xét về mức độ phụ thuộc vào động cơ đốt trong, trên thế giới có 4 dòng xe ô tô điện phổ biến bao gồm: Xe hybrid (HEV), hay còn gọi là xe lai điện, là dòng xe sở hữu cả động cơ đốt trong và động cơ điện hoạt động song song. Xe hybrid sạc ngoài (PHEV) cũng là xe lai điện tương tự xe HEV, nhưng PHEV có thể sạc được điện từ bên ngoài cho pin.

Xe “thuần” điện, hay xe điện chạy bằng pin (BEV) là loại xe đã loại bỏ hoàn toàn động cơ đốt trong, chỉ còn sử dụng một khối pin cung cấp toàn bộ năng lượng cho mô tơ điện; pin có thể được sạc từ ổ cắm điện hoặc thiết bị sạc đặc biệt. Cuối cùng là ô tô điện sử dụng nhiên liệu hydro (FCEV), là loại xe điện chạy hoàn toàn bằng pin, nhưng không phải sạc điện. Thay vào đó, điện được sản xuất tại chỗ từ một phản ứng hoá học của khí hydro ngay trên xe.

Tại thị trường Việt Nam, hiện chỉ có hai dòng xe ô tô điện phổ biến nhất là HEV và BEV. Các mẫu xe PHEV được ưa chuộng hơn tại thị trường Bắc Mỹ, Châu Âu. Riêng dòng xe nhiên liệu hydro thậm chí chưa từng xuất hiện trên thị trường Việt. Trong đó, các mẫu xe BEV được nhiều người dùng biết đến là các sản phẩm xe điện của Vinfast đã chào bán gồm VF e34, VF 8, VF 9, VF 5 Plus với mức giá dao động từ 458 triệu – 1,57 tỷ đồng.

Bên cạnh đó, các sản phẩm xe thuần điện nhập ngoại như Hyundai Ioniq 5, Kia EV6 với mức giá từ 1,33 – 1,7 tỷ đồng. Thậm chí đã xuất hiện một số dòng xe điện hạng sang như Mercedes-Benz EQS (4,83 – 5,95 tỷ đồng), Porsche Taycan (5,7 – 9,55 tỷ đồng). Riêng với dòng xe hybrid, đại diện sáng giá nhất là Nissan Kicks e-POWER với mức giá “dễ thở” hơn, từ 789 triệu đồng.

Miễn thuế nhập khẩu nguyên liệu, vật tư, linh kiện

Chương trình ưu đãi thuế công nghiệp hỗ trợ ô tô được Bộ Tài chính triển khai thực hiện từ năm 2020. Theo đó, các doanh nghiệp được miễn hoàn toàn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện để sản xuất, gia công (lắp ráp) các sản phẩm công nghiệp hỗ trợ.

Chính sách này sẽ được kéo dài đến năm 2027 theo quy định tại Nghị định số 101/2021/NĐ-CP ngày 15/11/2021. Đối tượng áp dụng là các doanh nghiệp sản xuất, gia công (lắp ráp) linh kiện, phụ tùng ô tô; các doanh nghiệp ô tô tự sản xuất, gia công (lắp ráp) linh kiện, phụ tùng ô tô.

Tuy nhiên, để được hưởng ưu đãi thuế nhập khẩu linh kiện 0%, các doanh nghiệp phải đáp ứng yêu cầu về sản lượng chung tối thiểu và sản lượng riêng tối thiểu cho mẫu xe cam kết. Ví dụ, năm 2022, đối với xe chở người từ 9 chỗ trở xuống, loại có dung tích xi lanh từ 2.500 cc trở xuống phải cam kết sản lượng chung tối thiểu 27.000 chiếc/năm, trong đó, sản lượng riêng tối thiểu cho một mẫu xe cam kết là 10.000 chiếc/năm.

Với quy định này, hầu hết các hãng xe nổi tiếng, đã quen thuộc với người dùng Việt như Toyota, Honda, Mazda, Kia, Hyundai, Mitsubishi... đều đáp ứng đủ điều kiện được hưởng ưu đãi. Các nhà sản xuất, lắp ráp đầu ngành như THACO, TC Motor, Vinfast cũng tiết kiệm được hàng triệu USD từ chính sách miễn thuế, kéo theo nhiều doanh nghiệp nhỏ và vừa, những doanh nghiệp thứ cấp cũng được hưởng lợi trong chuỗi giá trị. Riêng với các nhà sản xuất, lắp ráp xe ô tô điện như Vinfast thậm chí còn được giảm yêu cầu về sản lượng xuống còn 250 xe/năm.

Quy định này khá phù hợp với thực tế hiện nay khi lượng sản xuất xe điện ở Việt Nam còn rất ít, góp phần khuyến khích đầu tư, đẩy mạnh ứng dụng khoa học công nghệ trong sản xuất ô tô điện. Trong năm 2022, các doanh nghiệp tại Việt Nam đã nhập khẩu tổng lượng linh kiện và phụ tùng ô tô trị giá hơn 5,843 tỷ USD, tăng 18,5% so với năm 2021.

Giảm thuế tiêu thụ đặc biệt với ô tô điện

Với mục tiêu khuyến khích sản xuất và tiêu dùng những mặt hàng thân thiện với môi trường, Luật Thuế tiêu thụ đặc biệt (TTĐB) hiện hành quy định mặt hàng ô tô điện có mức thuế suất thấp hơn so với ô tô động cơ đốt trong cùng khả năng chuyên chở hoặc số chỗ ngồi.

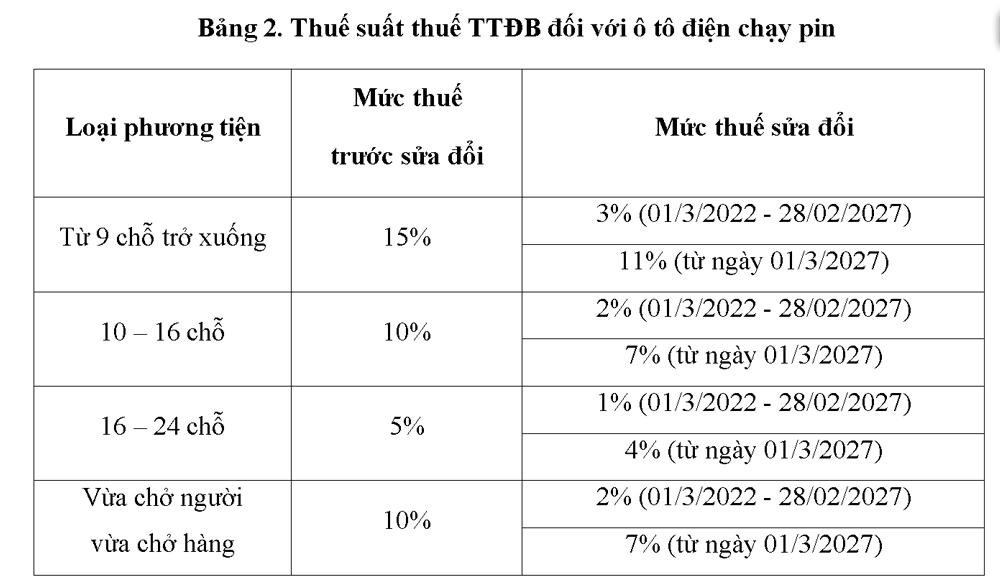

Cụ thể, thuế suất thuế TTĐB đối với ô tô động cơ đốt trong dao động từ 15 - 150% tùy theo dòng xe và dung tích xi lanh. Đối với xe lai điện (HEV, PHEV), xe dùng năng lượng sinh học, trong đó tỷ trọng sử dụng năng lượng xăng không quá 70% được áp dụng thuế suất thuế TTĐB bằng 70% mức thuế suất áp dụng cho xe chạy xăng, dầu có cùng dung tích xi lanh. Riêng với ô tô “thuần” điện (BEV, FCEV) loại chở người từ 9 chỗ trở xuống áp dụng mức thuế TTĐB là 15%, từ 10 đến dưới 16 chỗ là 10%, từ 16 đến 24 chỗ là 5%, loại vừa chở người vừa chở hàng là 10%.

Ngày 11/01/2022, Quốc hội khóa 15 đã thông qua Luật số 03/2022/QH15 sửa đổi, bổ sung một số điều của Luật Thuế TTĐB, trong đó điều chỉnh giảm thuế suất thuế TTĐB đối với ô tô điện xuống còn 1 - 3% (áp dụng từ ngày 01/3/2022 - 28/02/2027) và 4 - 11% (áp dụng từ ngày 01/3/2027).

Tương tự với ưu đãi thuế nhập khẩu linh kiện, các doanh nghiệp được hưởng ưu đãi giảm thuế TTĐB cũng phải đáp ứng yêu cầu về sản lượng tối thiểu là 250 chiếc/năm, áp dụng đối với xe chở người từ 9 chỗ trở xuống, xe tải, xe minibus; xe buýt/xe khách.

Giảm mức thu lệ phí trước bạ cho ô tô điện

Ngày 15/01/2022, Chính phủ đã ban hành Nghị định số 10/2022/NĐ-CP quy định mức thu lệ phí trước bạ là 0% đối với ô tô điện chạy pin đăng ký lần đầu trong 3 năm kể từ ngày 01/3/2022. Trong 2 năm tiếp theo, mức thu này sẽ bằng 50% so với mức thu của các loại xe xăng, dầu có cùng số chỗ ngồi. Với xe đăng ký từ lần thứ 2 trở đi, mức lệ phí trước bạ phải nộp được thống nhất trên toàn quốc là 2%, áp dụng chung cho cả xe điện và xe dùng động cơ đốt trong.

Tuy nhiên, chính sách này cũng khiến không ít doanh nghiệp sản xuất xe hybrid “cảm thấy” thiệt thòi. Tháng 8/2022, Hiệp hội Các nhà sản xuất ô tô Việt Nam (VAMA) đã đề nghị Chính phủ xem xét giảm lệ phí trước bạ với dòng xe hybird như HEV, PHEV, nhưng đến nay chưa được chấp thuận.

Cần thêm nhiều chính sách hỗ trợ tốt hơn

Có thể thấy, những chính sách hỗ trợ cho ngành công nghiệp xe điện tại Việt Nam đã bước đầu được xây dựng, triển khai, dựa trên hệ thống những quy định, chính sách sẵn có dành cho xe dùng động cơ đốt trong. Đặc biệt, với những ưu đãi về thuế TTĐB và lệ phí trước bạ, người tiêu dùng giảm được một khoản chi phí khá lớn khi mua xe ô tô điện. Đối với nhà sản xuất, các ưu đãi thuế khuyến khích các doanh nghiệp tăng cường đầu tư vào lĩnh vực sản xuất, lắp ráp ô tô điện chạy pin. Trong đó, nhà sản xuất ô tô điện Vinfast là doanh nghiệp được hưởng lợi.

Mặc dù vậy, nếu so sánh với các nước trong khu vực Đông Nam Á hay trên thế giới, những chính sách kể trên vẫn còn “khá” khiêm tốn. Nhiều chuyên gia đã nhận định, trong các chính sách hỗ trợ về xe điện nói chung, chính sách đem lại hiệu quả nhanh chóng nhất là chính sách trợ giá. Chính sách này bao gồm hai phần: trợ giá cho doanh nghiệp sản xuất và trợ giá bằng tiền mặt cho người mua xe. Điều này đã được thực hiện thành công tại các quốc gia như Mỹ, EU, thậm chí ngay tại các nước trong khu vực Đông Nam Á như Thái Lan. Quốc gia này thực hiện trợ cấp thuế TTĐB cho xe BEV nhập khẩu và xe BEV sản xuất trong nước tùy thuộc giá bán lẻ và dung lượng pin, với mức trợ cấp từ 1.880 - 3.880 USD/xe.

Bên cạnh đó, các quốc gia khác tại Châu Âu còn thực hiện các chính sách ưu tiên dành cho xe điện khi lưu thông trong đô thị như: miễn, giảm phí đỗ xe, phí vào nội đô... Dù mức trợ giá không lớn nếu tính trên đơn vị một chiếc xe, những chính sách này vẫn tạo nên hiệu ứng mạnh mẽ đối với người tiêu dùng, khuyến khích người dùng mua xe điện để được hưởng những ưu đãi hơn hẳn xe chạy động cơ đốt trong truyền thống.

Việt Nam gần như chưa có chính sách hỗ trợ khác về tín dụng, đầu tư, thương mại dành cho doanh nghiệp hoạt động trong lĩnh vực xe điện. Một trong những khó khăn của việc triển khai tín dụng cho phát triển ô tô điện là những dự án về ô tô điện thường yêu cầu nguồn vốn lớn, duy trì trong một thời gian dài, đòi hỏi ngân hàng phải có lượng vốn lớn và dài hạn.

Theo ước tính, chi phí sản xuất ô tô điện so với xe động cơ đốt trong truyền thống cùng kích thước vẫn đắt hơn khoảng 45%. Đây là rào cản khiến nhiều doanh nghiệp Việt chưa sẵn sàng chuyển đổi từ xe dùng động cơ đốt trong sang xe điện, ngoại trừ các nhà sản xuất hàng đầu Việt Nam như Vinfast, THACO, TC Motor hay mới đây là Tập đoàn Geleximco.

Do đó, trong thời gian tới, Việt Nam có thể nghiên cứu áp dụng chính sách thuế TTĐB đối với ô tô dựa trên lượng phát thải CO2. Đây là chính sách đã được áp dụng thành công tại nhiều nước trên thế giới nhằm hạn chế hoạt động sản xuất gây ô nhiễm môi trường, ưu tiên phát triển công nghiệp “xanh”, tạo sự công bằng trong chính sách thuế và không ảnh hưởng đến nguồn thu Ngân sách Nhà nước.

Đồng thời, cần gia tăng các tiện ích dành cho xe ô tô điện thông qua lắp đặt các hệ thống trạm sạc, đi kèm chính sác ưu đãi, hỗ trợ cho hoạt động trạm sạc; hỗ xây dựng các nhà máy sản xuất pin để có thể giảm giá thành xe điện. Hệ quả tích cực của các chính sách này là giá xe điện giảm và ngày càng gần với túi tiền của người tiêu dùng, cùng với những cơ chế ưu đãi dành riêng sẽ góp phần thay đổi thói quen của người dùng, tạo nguồn cầu ổn định và lâu dài cho thị trường.