Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Chủ Nhật, 07/12/2025

![]()

![]()

Dương Ngọc

05/10/2012, 06:00

“Tiến độ” thực hiện qua 9 tháng đã đến đâu và khả năng thực hiện cả năm sẽ ra sao?

Ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô, tăng trưởng hợp lý là những mục tiêu tổng quát của năm 2012. “Tiến độ” thực hiện qua 9 tháng đã đến đâu và khả năng thực hiện cả năm sẽ ra sao? Đó là những câu hỏi lớn không chỉ là sự đánh giá, dự đoán, mà còn làm cơ sở để xác định những giải pháp trong thời gian còn lại!

Kiềm chế lạm phát là mục tiêu ưu tiên với chỉ tiêu tăng CPI đề ra ban đầu là tăng dưới 10%; giữa năm đề ra mức phấn đấu tăng 7- 8%. Diễn biến thực tế CPI trong 9 tháng đầu năm như thế nào?

Lạm phát cả năm dưới 2 chữ số

CPI tính theo tháng sau so với tháng trước tăng ở mức tương đối thấp so với nhiều năm vào tháng 1, tháng 2, tăng không đáng kể trong 3 tháng tiếp theo; đặc biệt đã giảm 2 tháng liền trong tháng 6, tháng 7. Tính chung trong 7 tháng đầu năm, CPI bình quân 1 tháng tăng 0,31%, thấp nhất so với cùng kỳ trong 8 năm trước đó.

Nguyên nhân chủ yếu do chính sách tiền tệ tín dụng bị thắt chặt một cách quá mức. Trong khi đó, do nông nghiệp được mùa lớn trong năm 2011 và vụ đông xuân, hè thu năm 2012 lượng và giá gạo xuất khẩu giảm kéo theo giá lương thực giảm 8 tháng liền, giá thực phẩm giảm 6 tháng liền,...

Tuy nhiên, CPI đã tăng trở lại trong tháng 8, chủ yếu do tăng giá xăng dầu, giá gas, giá thuốc và dịch vụ y tế; đặc biệt tăng cao (2,2%) trong tháng 9, chủ yếu do giá thuốc và dịch vụ y tế, giáo dục, giá xăng dầu, giá gas,... Những tháng tới sẽ tiếp tục tăng, nhưng có thể không cao bằng tháng 9.

CPI tính theo năm (so với cùng kỳ năm trước) sau khi đạt đỉnh (tăng 23,02%) vào tháng 8/2011, đã giảm liên tục, xuống mức đáy (tăng 5,04%) vào tháng 8/2012. Tuy nhiên, CPI đã tăng cao lên trong tháng 9 (tăng 6,48%).

Khả năng CPI tính theo năm sẽ tăng cao trong những tháng cuối năm, bởi CPI tính theo tháng sau so với tháng trước trong 3 tháng cuối năm nay gần như chắc chắn sẽ cao hơn CPI trong 3 tháng cuối năm trước. Tính toán sơ bộ, nếu 3 tháng tới bình quân mỗi tháng tăng từ 1% trở xuống, thì cả năm sẽ tăng dưới 8,31%, đạt được mục tiêu đề ra; nếu tăng trên 1,52%/tháng, thì cả năm sẽ tăng trên 10%, cao hơn mục tiêu đề ra ban đầu.

Người viết dự đoán 3 tháng cuối năm sẽ tăng từ 1%/tháng trở xuống, nên lạm phát năm nay sẽ đạt mục tiêu đề ra.

Tuy nhiên, chưa thể chủ quan thỏa mãn, bởi lạm phát cao có thể sẽ lặp lại do tác động cộng hưởng của nhiều yếu tố.

Một là

, CPI trong thời gian qua tăng thấp có một phần quan trọng do giá lương thực, thực phẩm giảm; giá lương thực, thực phẩm cuối năm thường tăng, hơn nữa lại phụ thuộc vào thiên tai, dịch bệnh, vào giá thế giới - đó là những yếu tố diễn biến khó lường.

Hai là

, các giải pháp theo Nghị quyết 13/NQ-CP cùng với liều lượng tăng lên và kéo dài thêm của các giải pháp đó (tạm ứng 30 nghìn tỷ đồng ngân sách 2013, nới tốc độ tăng trưởng tín dụng cho các ngân hàng thương mại, tăng cung tiền hỗ trợ thanh khoản...).

Ba là

, CPI tăng thấp trong 8 tháng trước có thể được một số doanh nghiệp coi là thời cơ để tăng giá. Một số ngành, địa phương cũng tranh thủ sự nới lỏng tài khoá, tiền tệ, tranh thủ lúc lạm phát còn thấp để đẩy đầu tư lên.

Bốn là

, hiệu quả đầu tư thấp và năng suất lao động thấp là nguyên nhân sâu xa, yếu tố tiềm ẩn của lạm phát. Tỷ lệ vốn đầu tư/GDP có thể cao hơn (cả năm trước là 34,6%, 9 tháng năm nay đã là 35,8%), trong khi tốc độ tăng GDP có thể thấp hơn (năm trước tăng 5,89%, 9 tháng năm nay tăng 4,73%, Chính phủ phấn đấu cả năm tăng 5,2%), sẽ dẫn đến hệ số ICOR cao lên, tức là hiệu quả đầu tư thấp hơn. Tốc độ tăng năng suất lao động năm nay thấp hơn, do tốc độ tăng GDP thấp đi.

Năm là

, nếu lặp lại chu kỳ 8 năm qua, sau 2 năm tăng cao, năm 2012 sẽ tăng thấp hơn, nhưng năm 2013 sẽ tăng cao hơn. Vòng luẩn quẩn: “tăng trưởng - lạm phát - thất nghiệp - thắt chặt - suy giảm - nới lỏng - lạm phát” cũng rất dễ lặp lại.

Sáu là

, do các nền kinh tế lớn đẩy mạnh bơm tiền làm cho lạm phát thế giới sẽ cao lên, nếu tỷ giá trong nước tăng sẽ làm nhập khẩu lạm phát và lạm phát ở trong nước bị khuyếch đại.

Bảy là

, tâm lý kỳ vọng lạm phát cao đã phải mất nhiều thời gian mới tạm thời hạn chế được, nay chỉ cần lạm phát cao trở lại sẽ phá vỡ những kết quả đã đạt được.

Để ngăn chặn nguy cơ lạm phát cao trở lại, cần phải thực hiện nhiều giải pháp.

Thứ nhất

, tiếp tục đổi mới tư duy, không chạy theo tăng trưởng nhanh bằng bất cứ giá nào, coi việc tăng trưởng nếu đạt được khoảng 5% trong năm nay cũng là tăng trưởng hợp lý.

Thứ hai

, thận trọng với việc nới lỏng chính sách tiền tệ. Không nên hạ lãi suất huy động xuống nữa bởi tiền sẽ không vào ngân hàng. Hạ lãi suất cho vay là cần thiết, nhưng nếu đưa ra phải đúng lúc, đúng chỗ, nếu bị dẫn vào đầu cơ, thì tiền ra lưu thông mà không có sản phẩm. Khắc phục tính giật cục trong điều hành và sự buông lỏng giám sát, kiểm tra khi chuyển từ thắt chặt sang nới lỏng.

Thứ ba

, thận trọng với việc nới lỏng chính sách tài khóa, giám sát chặt chẽ chi tiêu công, đầu tư công, nếu không sẽ làm tăng bội chi - nguyên nhân trực tiếp làm tăng lạm phát.

Thứ tư,

điều chỉnh giá thị trường là đúng hướng và cần thiết, nhưng phải có lộ trình, tránh dồn dập sẽ tạo ra lực cộng hưởng kích lạm phát.

Thứ năm

, cẩn trọng với việc điều chỉnh tỷ giá để tránh làm khuếch đại lạm phát ở trong nước, làm cho giá nhập khẩu tính bằng VND tăng kép.

Thứ sáu

, kiềm chế nhập siêu trở lại để tránh nhập khẩu lạm phát.

Thứ bảy

, nguyên nhân sâu xa, yếu tố tiềm ẩn của lạm phát cao là hiệu quả đầu tư thấp, năng suất lao động thấp. Vì vậy, việc cơ cấu lại nền kinh tế, chuyển đổi mô hình tăng trưởng cần được đẩy mạnh hơn, khắc phục sức ỳ của bước khởi đầu.

Thứ tám

, khẩn cấp ổn định tâm lý của các nhà đầu tư và dân cư trước tác động khi Nhà nước xử lý các hành động thâu tóm ngân hàng.

Cán cân thương mại và thu chi ngân sách

Kinh tế vĩ mô có nhiều nội dung, trong đó cán cân thương mại và cân đối thu chi ngân sách có vai trò quan trọng.

Lần đầu tiên so với cùng kỳ trong nhiều năm, Việt Nam đã xuất siêu. Mặc dù xuất siêu ở mức rất thấp (34 triệu USD), nhưng nếu so với mức nhập siêu tính bằng tỷ USD với 2 chữ số trong nhiều năm trước đây và 9 tháng năm ngoái ở mức xấp xỉ 8,1 tỷ USD, thì mức xuất siêu như trên là kết quả đáng khích lệ.

Kết quả trên đạt được do nhiều nguyên nhân. Nhưng quan trọng nhất là xuất khẩu đạt được 10 sự vượt trội.

(1) Xuất khẩu 9 tháng đạt 83,8 tỷ USD, cao hơn nhiều so với mức trong cả năm từ năm 2010 trở về trước.

(2) So với cùng kỳ năm trước, 9 tháng năm nay đã tăng 18,9% - thuộc loại cao so với các lĩnh vực.

(3) Tăng trưởng đạt được ở nhiều mặt hàng chủ yếu, trong đó, tăng rất cao là máy ảnh, máy quay phim và linh kiện; điện thoại các loại và linh kiện; máy vi tính, sản phẩm điện tử và linh kiện; phân bón các loại; dây điện và dây cáp điện; phương tiện vận tải và phụ tùng; sắn và sản phẩm sắn...

(4) Mới qua 9 tháng, đã có 20 mặt hàng đạt 1 tỷ USD trở lên, trong đó có 7 mặt hàng đạt trên 4 tỷ USD, cao nhất là dệt may, tiếp đến là điện thoại các loại và linh kiện, dầu thô, máy tính, điện tử và linh kiện, giày dép, thuỷ sản, máy móc, thiết bị, dụng cụ,...

(5) Tăng trưởng kim ngạch xuất khẩu nếu cùng kỳ năm trước chủ yếu do tăng giá, thì 9 tháng năm nay đã ngược lại giá giảm 0,3% (giá nhập khẩu tăng 0,66%).

(6) Mới qua 8 tháng đã có 21 nước và vùng lãnh thổ đạt 1 tỷ USD trở lên, cao nhất là Hoa Kỳ, tiếp đến là Nhật Bàn, Trung Quốc, Hàn Quốc, Malaysia, Đức, Hồng Công, Campuchia...

(7) So với xuất khẩu, nhập khẩu đạt quy mô ít hơn (8376 tỷ USD), tốc độ tăng thấp hơn (6,6%), nên trong 9 tháng đã xuất siêu 34 triệu USD.

(8) Xuất khẩu nông, lâm-thuỷ sản đạt kết quả tích cực và lĩnh vực này xuất siêu lớn, nên đã tác động đến xuất khẩu và xuất siêu chung. Tỷ trọng xuất khẩu nông, lâm nghiệp-thuỷ sản trong tổng kim ngạch xuất khẩu cao hơn tỷ trọng về GDP.

(9) Với “tiến độ” của 9 tháng và sự tăng lên trong 3 tháng cuối năm, cả năm có thể đạt 113,5 tỷ USD, vượt xa kế hoạch đề ra và đạt đỉnh cao mới về tổng kim ngạch xuất khẩu, xuất khẩu bình quân đầu người, tỷ lệ xuất khẩu so với GDP...; cả năm nhập siêu khoảng 1 tỷ USD, thấp hơn nhiều so với 5 năm trước.

(10) Nhờ có xuất siêu, cán cân thương mại hàng hoá được cải thiện, cùng với lượng ngoại tệ vào Việt Nam khá FDI thực hiện 8,1 tỷ USD; ODA giải ngân ước đạt 2,9 tỷ USD; lượng kiều hối 6 tháng ước đạt 6,4 tỷ USD; chi tiêu của khách quốc tế đến Việt Nam tăng với lượng khách tăng 13%,..., đã góp phần cải thiện cán cân thanh toán, tăng dự trữ ngoại hối, trong khi vẫn ổn định được tỷ giá (sau 9 tháng, giá USD giảm 0,94%).

Tuy nhiên, cân đối ngân sách năm nay có nhiều khó khăn. So với dự toán cả năm, tổng thu ngân sách nhà nước tính đến 15/9 đạt thấp (63,3%). Chỉ có thu từ dầu thô đạt khá (91,7%), còn thu nội địa và thu cân đối ngân sách từ hoạt động xuất, nhập khẩu đều đạt thấp (thu nội địa đạt 60,5%, thu từ Xnhập khẩu đạt 54,8%).

Trong khi đó, tổng chi ngân sách so với dự toán năm đạt cao hơn (67,1%). Nếu không có giải pháp kịp thời và quyết liệt thì bội chi ngân sách sẽ cao hơn dự toán năm và cao hơn năm trước; theo đó bội chi ngân sách/GDP có thể sẽ cao hơn mục tiêu (4,8%) và cao hơn năm trước (4,9%). Nếu GDP là hiệu quả, thì thu ngân sách/GDP là hiệu quả của hiệu quả. Tỷ lệ thu ngân sách/GDP 9 tháng đạt gần 23,8%.

Tăng trưởng ở mức nào là hợp lý?

Trong 9 tháng 2012 tăng trưởng GDP đạt được 4 điểm tích cực.

(1) Đã có xu hướng cao lên qua các quý. Nếu quý I là “đáy”, thì từ quý 2 đã “thoát đáy vượt dốc đi lên”.

(2) Với đà cao lên như trên, cùng với thông lệ của Việt Nam trong nhiều năm qua, có thể dự báo tăng trưởng quý 4 và cả năm sẽ cao hơn 9 tháng.

(3) Đạt được tốc độ tăng như trên là một cố gắng khi phải ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô, kéo theo những hiệu ứng phụ khó tránh khỏi.

(4) Tăng trưởng GDP đạt được ở cả 3 nhóm ngành. Nhóm ngành nông, lâm nghiệp-thuỷ sản, tuy đóng góp cho tăng trưởng chung không cao, nhưng đã góp phần giải quyết việc làm cho số lao động ở các doanh nghiệp, làng nghề gặp khó khăn; xuất khẩu đạt quy mô và tăng trưởng khá; góp phần kiềm chế lạm phát khi giá lương thực, giá thực phẩm...

Nhóm ngành công nghiệp-xây dựng có nhiều cố gắng vượt qua nhiều khó khăn, giảm dần tồn kho. Nhóm ngành dịch vụ tăng trưởng cao hơn tốc độ tăng chung, đóng góp lớn nhất vào tốc độ tăng chung (2,51 điểm phần trăm, hay đóng góp 53,1% vào tốc độ tăng chung), nhờ một số lĩnh vực đạt kết quả tích cực.

Tốc độ tăng tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng (sau khi loại trừ tốc độ tăng giá) đã cao dần lên (quý 1 tăng 5%, 6 tháng tăng 6,5%, 9 tháng tăng 6,7%). Tăng trưởng xuất khẩu đạt cao, chủ yếu do lượng xuất khẩu tăng và đặc biệt 9 tháng đã xuất siêu...

Tuy nhiên, tăng trưởng kinh tế 9 tháng qua cũng có những hạn chế, bất cập. (1) Tăng trưởng thấp hơn của cùng kỳ 2 năm trước.

(2) Tăng trưởng thấp hơn cùng kỳ các năm trước diễn ra ở cả 3 nhóm ngành. Trong đó, công nghiệp-xây dựng trong nhiều năm đạt tốc độ tăng trưởng cao và trở thành động lực, đầu tầu tăng trưởng của toàn bộ nền kinh tế, thì nay đã tăng thấp hơn tốc độ chung, phục hồi chậm.

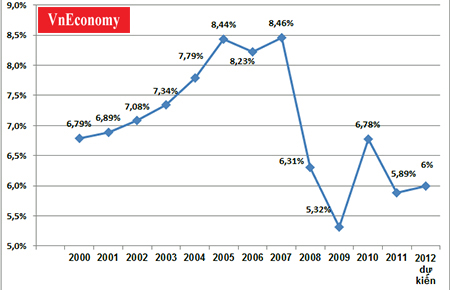

(3) Với “tiến độ” như 9 tháng, thì cả năm theo dự báo của Chính phủ có thể đạt 5,2%. Nếu đạt được tốc độ này, thì tăng trưởng kinh tế năm 2012 thuộc loại thấp nhất tính từ năm 2000 đến nay (thấp hơn cả tốc độ tăng 5,32% của năm 2009); có chuyên gia còn gọi tăng trưởng năm 2012 là “đáy” của 12 năm qua; và thấp tương đối xa so với mục tiêu đề ra (6-6,5%).

Để đạt được tốc độ 5,2% thì quý 4 phải tăng khoảng 6,6%. Việc tăng cao hơn tới gần 1,3 điểm phần trăm của quý 4 so với quý 3 là không dễ!

Ngoài các giải pháp được nêu trong Nghị quyết 13/NQ-CP, Hội nghị Chính phủ đã bổ sung và nhấn mạnh nhiều biện pháp cụ thể, như tháo gỡ khó khăn cho sản xuất kinh doanh; đẩy mạnh sản xuất, xuất khẩu những mặt hàng có lợi thế như gạo, thuỷ sản, hàng dệt may, da giày; phát triển các dịch vụ lợi thế như du lịch, tài chính, ngân hàng, viễn thông, hàng không; tập trung giải quyết hàng tồn kho.

(Theo Thời báo Kinh tế Việt Nam)

Kết luận Phiên họp Chính phủ thường kỳ tháng 11/2025, Thủ tướng Phạm Minh Chính yêu cầu toàn hệ thống tập trung khắc phục hậu quả bão lũ, sửa chữa và xây mới nhà cho người dân bị thiệt hại, triển khai 10 nhiệm vụ trọng tâm để hoàn thành mục tiêu năm 2025 và chuẩn bị tốt cho năm 2026.

Phiên họp Chính phủ thường kỳ tháng 11/2025 tập trung đánh giá tình hình kinh tế - xã hội 11 tháng, công tác giải ngân đầu tư công, triển khai ba chương trình mục tiêu quốc gia và các nội dung điều hành quan trọng, trong đó nhấn mạnh yêu cầu giữ ổn định vĩ mô, thúc đẩy tăng trưởng và khắc phục hậu quả bão lũ.

Các ý kiến đại biểu Quốc hội thống nhất việc mở rộng nguồn bổ nhiệm thẩm phán là người nước ngoài; qua đó góp phần thu hút nguồn nhân lực chất lượng cao, có kinh nghiệm, đáp ứng các yêu cầu trước mắt.

Chiều 4/12, Ủy ban Thường vụ Quốc hội cho ý kiến về dự thảo Nghị quyết của Quốc hội về những cơ chế, chính sách đặc thù để triển khai các dự án lớn tại địa bàn Thủ đô Hà Nội…

Thường trực Chính phủ thảo luận hai đề án lớn về phát triển mô hình khu thương mại tự do và xây dựng Trung tâm lọc hóa dầu, năng lượng quốc gia tại Dung Quất. Thủ tướng Phạm Minh Chính yêu cầu hoàn thiện cơ chế, bảo đảm khả thi, tạo động lực tăng trưởng mới.

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 10/2025](https://premedia.vneconomy.vn/files/uploads/2025/11/06/0774f55fc8d24584a2a060c438b9a43e-27739.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: