Gần đây, đã xuất hiện những thông tin về khả năng hạ trần lãi suất huy động. Tại phiên họp báo Chính phủ diễn ra gần đây, Phó thống đốc Ngân hàng Nhà nước Nguyễn Đồng Tiến cho biết, dù chưa thể khẳng định có giảm trần lãi suất hay không, song với nhiều tín hiệu và mục tiêu tích cực trong năm tới, thì hoàn toàn có cơ sở để thực hiện điều đó. Tất nhiên, giảm như thế nào, bao giờ, giảm bao nhiêu... hiện Ngân hàng Nhà nước chưa thể công bố được.

Để giúp độc giả có thêm một góc nhìn về những tác động có thể xảy ra nếu hạ trần lãi suất huy động, VnEconomy giới thiệu quan điểm riêng của hai tác giả có kinh nghiệm làm việc lâu năm trong lĩnh vực tài chính, ngân hàng.

Lạm phát tháng 11 tiếp tục hạ nhiệt và góp phần đưa mục tiêu kiểm soát lạm phát cả năm dưới 18% khả thi hơn. Điều này dẫn đến một số tin đồn và dự đoán về một kịch bản Ngân hàng Nhà nước sẽ tiến hành hạ trần lãi suất huy động khoảng 1-2% từ mức 14% hiện nay.

Tuy nhiên, ngay sau đó, Ngân hàng Nhà nước đã chính thức khẳng định hiện tại chưa có chủ trương hạ trần lãi suất huy động. Điều này có nghĩa rằng quy định về trần lãi suất theo Thông tư số 30/2011/TT-NHNN tiếp tục có hiệu lực: lãi suất tối đa đối với tiền gửi có kỳ hạn từ 1 tháng trở lên ở mức 14%/năm.

Trước đó, thị trường tài chính dường như đã phản ứng tích cực ngay với dự báo này. Đã xuất hiện một số động thái hạ lãi suất cho vay tại một số ngân hàng lớn như BIDV. Trên thị trường trái phiếu, lãi suất trái phiếu cũng hạ nhẹ và xuất hiện cầu mua vào nhiều tại thời điểm có tin đồn. Đối với thị trường chứng khoán, đã xuất hiện một số phiên tích cực lên điểm theo sau tin đồn hạ lãi suất.

Song, theo đánh giá của chúng tôi, việc hạ trần lãi suất huy động, nếu xảy ra, sẽ không mang ý nghĩa tích cực như thị trường kỳ vọng. Mặt bằng lãi suất không thể hạ nhiệt từ các động lực “hành chính”, một khi cung tiền vẫn đang được siết chặt. Việc hạ trần lãi suất, nếu có, nên chăng được hiểu là Ngân hàng Nhà nước có thể đang thực hiện các mục tiêu khác, thay vì mục tiêu làm giảm lãi suất theo cách hiểu thông thường?

Một hệ quả có thể nhìn thấy ngay là, nếu hạ trần lãi suất, các ngân hàng nhỏ sẽ tiếp tục khó khăn hơn trong thanh khoản, nhất là khi phải cạnh tranh huy động với các ngân hàng lớn, trong bối cảnh “chiến dịch” sáp nhập và tái cấu trúc các ngân hàng yếu kém đang được bắt đầu.

Chúng tôi xin đưa ra một số cơ sở để nhận định như sau.

Thứ nhất, điều kiện tiên quyết của việc hạ lãi suất là cung tiền phải tăng khi dấu hiệu lạm phát giảm. Tuy nhiên, lạm phát hiện nay vẫn ở con số xấp xỉ 18% khiến cơ sở của việc nới lỏng tiền tệ hay bơm tiền trở lại là gần như khó xảy ra. Lạm phát đang có xu hướng tăng chậm lại trong những tháng gần đây.

Tuy nhiên, kiềm chế lạm phát dứt điểm là nhiệm vụ quan trọng nhất trong năm 2012 và Việt Nam đang trong quá trình tái cơ cấu nền kinh tế, điều này đòi hỏi Ngân hàng Nhà nước không thể lơ là với lạm phát. Thời gian có thể nhìn thấy lạm phát ở mức an toàn có thể kéo dài thêm nhiều tháng nữa trước khi có những động thái nới lỏng hạ lãi suất.

Thứ hai, để lãi suất hạ theo tính thị trường, trên thị trường tiền tệ Ngân hàng Nhà nước phải cung tiền thêm cho nền kinh tế, hoặc trên thị trường hàng hóa tổng cầu phải giảm nhiệt. Tuy nhiên, các dấu hiệu này không hề được thấy trong thời gian qua. Ngân hàng Nhà nước vẫn rất thận trọng các hạn mức tín dụng và kiểm soát chặt chẽ. Không hề thấy biểu hiện nào của việc bơm tiền mạnh mẽ.

Trên kênh tín dụng ngắn hạn, quan sát thị trường mở (OMO) trong thời gian qua cũng cho thấy Ngân hàng Nhà nước không bơm tiền mạnh qua kênh này. Lượng bơm ra hầu như chỉ để giúp các ngân hàng giải quyết những khó khăn thanh khoản. Trước những động thái và đòi hỏi gắt gao của giới doanh nghiệp muốn có một mặt bằng lãi suất thấp, Ngân hàng Nhà nước vẫn rất cứng rắn và cương quyết nói không với nới lỏng tiền tệ trong lúc này.

Trong khi đó, thời điểm cuối năm là thời điểm sức cầu nền kinh tế đang rất “khát” tín dụng. Sức cầu trên thị trường hàng hóa không hề giảm nhiệt nếu không muốn nói là tăng mạnh mẽ. Do vậy, chưa có cơ sở để cho thấy một tín hiệu hạ lãi suất theo hướng tự nhiên.

Thứ ba, hạ lãi suất sẽ khiến các ngân hàng nhỏ gặp khó hơn. Trong tình trạng khó khăn về thanh khoản, việc hạ trần thêm nữa lãi suất huy động sẽ dẫn tới các ngân hàng nhỏ gần như không thể cạnh tranh được nữa với ngân hàng lớn. Việc thiếu vốn huy động sẽ dẫn tới khả năng bắt buộc phải sáp nhập, nếu không muốn xảy ra tình trạng không thể cứu vãn.

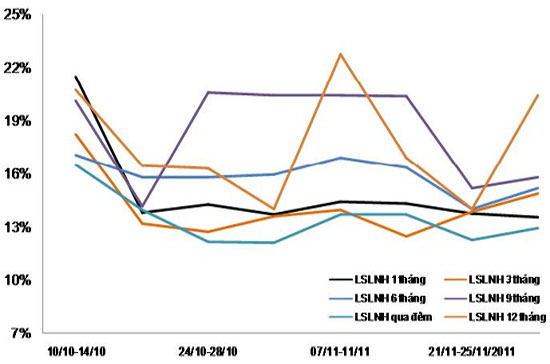

Theo dõi hoạt động ngân hàng trong 11 tháng qua, đặc biệt là cuối quý 3/2011 và 2 tháng đầu quý 4, việc huy động vốn từ thị trường dân cư không thuận lợi do không thể dùng lãi suất cao để làm công cụ cạnh tranh. Cùng với đó, giao dịch trên thị trường liên ngân hàng gặp rất nhiều khó khăn, lãi suất liên ngân hàng tăng cao, thanh khoản ngân hàng có biểu hiện căng thẳng.

Với những lý do trên, điều chỉnh giảm trần lãi suất huy động, nếu như được thực thi, có lẽ sẽ không có ý nghĩa đối với khả năng hạ nhiệt mặt bằng lãi suất, ít nhất là trong bối cảnh hiện tại. Nó chỉ làm giảm sự cạnh tranh bằng lãi suất và ngăn dòng vốn từ ngân hàng lớn sang ngân hàng nhỏ, khiến khó khăn hay yếu kém của ngân hàng nhỏ được bộc lộ một cách rõ ràng hơn.

Đồng thời, xu hướng thâu tóm, sáp nhập, tái cấu trúc càng có khả năng thực hiện một cách mạnh mẽ hơn. Lộ trình tái cấu trúc ngân hàng thương mại sẽ được thúc đẩy và được coi là định hướng đúng đắn, mang tính dài hạn, nhằm giải quyết tận gốc những vấn đề bất cập khó khăn của ngân hàng, chứng khoán, bất động sản trong mối liên hệ mật thiết với nhau và có thể mang lại các tác động về mặt tâm lý tích cực với thị trường chứng khoán.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)