-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Huy động vốn và cung tiền tăng khá mạnh

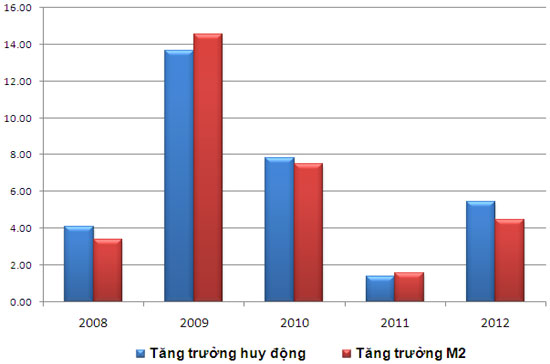

Đến cuối tháng 5/2012, huy động vốn của các tổ chức tín dụng và tổng phương tiện thanh toán đã tăng khá mạnh so với cuối 2011

Đến cuối tháng 5/2012, huy động vốn của các tổ chức tín dụng và tổng phương tiện thanh toán đã tăng khá mạnh so với cuối năm 2011.

Thông cáo báo chí về phiên họp Chính phủ thường kỳ tháng 5/2012 công bố ngày 27/5 đưa ra một số dữ liệu đáng chú ý liên quan đến việc điều hành chính sách tiền tệ.

Cụ thể, thông cáo cho biết: so với 31/12/2011, tổng phương tiện thanh toán (M2) ước tăng 4,47% và tổng dư tiền gửi của khách hàng tại các tổ chức tín dụng tăng 5,42%, cho thấy thanh khoản của hệ thống ngân hàng ngày càng tốt lên; tỷ giá ổn định; cán cân thanh toán quốc tế được cải thiện; dự trữ ngoại tệ tăng.

Như vậy, cả cung tiền và huy động vốn đều đã tăng khá mạnh sau những tháng khởi động chậm chạp đầu năm. Đây cũng là những mức khá cao so với diễn biến trong cùng kỳ so sánh ở năm 2011 (đến cuối tháng 5/2011 huy động chỉ tăng 1,4% và cung tiền chỉ tăng 1,57% so với cuối năm 2010).

Diễn biến trên gắn chặt với những điều chỉnh trong điều hành chính sách tiền tệ, cũng như ở hoạt động đưa VND ra mua vào ngoại tệ của Ngân hàng Nhà nước trong thời gian qua.

Về huy động vốn, tốc độ tăng trưởng đã mạnh lên kể từ đầu tháng 3/2012, sau khi

Ngân hàng Nhà nước phát tín hiệu

sẽ giảm dần trần lãi suất huy động với tốc độ khá nhanh về cuối năm. Thực tế từ tháng 3 đến nay đã 3 lần điều chỉnh, trần lãi suất huy động VND từ 14%/năm đã rút về còn 11%/năm chỉ trong chưa đầy ba tháng.

Tín hiệu và thực tế trên đã góp phần thúc đẩy dòng tiền gửi vào hệ thống, tranh thủ lãi suất cao trước khi điều chỉnh, cũng như tạo cơ cấu thuận lợi hơn cho các ngân hàng ở các kỳ hạn dài hơn.

Còn ở cung tiền, hoạt động mua vào ngoại tệ của Ngân hàng Nhà nước liên tục gia tăng kể từ cuối năm 2011 đến nay. Nhà điều hành cũng liên tục phát hành tín phiếu ngắn hạn với khối lượng lớn để trung hòa tác động. Từ tháng 5, quy mô và tần suất phát hành đã bắt đầu thu hẹp.

Với những diễn biến trên, thanh khoản hệ thống ngân hàng một lần nữa được khẳng định là đã cải thiện rõ rệt so với cuối năm 2011 và đầu 2012. Thậm chí có hiện tượng dư thừa vốn khả dụng và lãi suất trên liên ngân hàng cũng đã liên tục giảm mạnh.

Những yếu tố thuận lợi đó, cùng với xu hướng giảm lãi suất đã và đang thể hiện, có thể góp phần thúc đẩy tín dụng tăng trưởng trở lại, sau khi có trạng thái âm kéo dài.

Tuy nhiên, thông cáo của Chính phủ cũng “quên” đề cập đến tăng trưởng tín dụng cụ thể đến nay như thế nào; Ngân hàng Nhà nước vẫn chưa cập nhật tình hình trong tháng 4 dù đã gần hết tháng 5; còn theo báo cáo của Bộ Kế hoạch và Đầu tư, thông tin chung chung là, trong tháng 5 tăng trưởng tín dụng cũng đã tăng dần trở lại.

Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 7/2026?

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Tỷ giá đối mặt rủi ro kép từ nhập siêu và giá dầu leo thang

Tỷ giá USD/VND chịu tác động bất lợi khi nhập siêu nới rộng và giá dầu Brent leo lên 96,2 USD/thùng, song thanh khoản hệ thống ngân hàng vẫn ở trạng thái thuận lợi có thể góp phần hạn chế biến động mạnh trên thị trường ngoại hối...

HSBC: Tăng trưởng GDP 6 tháng tích cực, phản ánh cấu trúc tăng trưởng cân bằng hơn

Theo HSBC, kết quả tăng trưởng GDP 8,18% trong 6 tháng đầu năm phản ánh nền kinh tế Việt Nam đang có thêm nhiều động lực tăng trưởng, trong đó FDI tiếp tục là "lá phiếu tín nhiệm" của nhà đầu tư quốc tế. Dù vậy, áp lực lạm phát, tỷ giá và lãi suất vẫn là những biến số đáng lưu ý trong những tháng cuối năm...

Kiều hối về TP. Hồ Chí Minh hơn 4 tỷ USD trong 6 tháng đầu năm 2026

Trong 6 tháng đầu năm 2026, lượng kiều hối chuyển về TP. Hồ Chí Minh đạt hơn 4 tỷ USD. Trong đó, riêng châu Á và châu Mỹ tiếp tục chiếm tỷ trọng lớn nhất, đóng góp hơn 81% tổng lượng kiều hối…

Giá USD tự do bật tăng mạnh sau nhiều phiên đi ngang

Sau nhiều phiên đi ngang, giá USD tự do sáng 20/7 bật tăng 120 - 130 đồng, nới rộng khoảng cách với tỷ giá ngân hàng. Trong khi đó, Ngân hàng Nhà nước giảm nhẹ tỷ giá trung tâm, còn phần lớn ngân hàng thương mại vẫn niêm yết giá bán thấp hơn tỷ giá trần. Trên thị trường thế giới, kỳ vọng Fed sớm hạ lãi suất gia tăng sau loạt số liệu lạm phát Mỹ hạ nhiệt...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...