-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

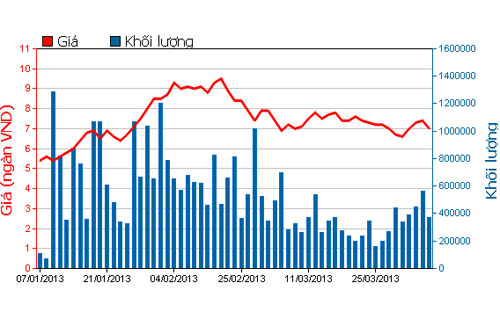

ITA giải trình nguyên nhân lợi nhuận tăng 84% sau kiểm toán

Sau kiểm toán, lợi nhuận sau thuế hợp nhất của ITA tăng tới 84% lên hơn 33 tỷ đồng

Công ty Cổ phần Đầu tư Công nghiệp Tân Tạo (ITA-HOSE) vừa có giải trình chênh lệch kết quả kinh doanh trước và sau kiểm toán năm 2012.

Cụ thể, tổng doanh thu hợp nhất của ITA năm 2012 trước kiểm toán đạt trên 712 tỷ đồn, giảm 20% so với mức hơn 568 tỷ đồng sau kiểm toán. Tương tự, giảm trừ doanh thu năm qua của ITA cũng giảm 20% còn hơn 532 tỷ đồng sau kiểm toán.

Trong khi đó, sau kiểm toán, chi phí tài chính của ITA tăng 23,5% lên gần 155 tỷ đồng, còn lợi nhuận sau thuế hợp nhất tăng tới 84% lên hơn 33 tỷ đồng.

Theo giải trình của ITA, khoản doanh thu bán hàng và khoản mục giảm trừ doanh thu sau kiểm toán tương ứng vì theo quan điểm của kiểm toán, việc ghi nhận doanh thu và hàng bán trả lại tại cùng một vị trí cho 2 đối tượng khác nhau với giá trị không đổi thực chất là việc đổi tên, do đó sẽ được trình bày lại.

Ngoài ra, kiểm toán cũng tiến hành đánh giá lại một số khoản đầu tư góp vốn của Tập đoàn vào các công ty khác để ghi nhận phần dự phòng giảm giá khoản đầu tư tương ứng và điều này làm cho chi phí tài chính tăng hơn so với trước đây.

Tuy nhiên, giá thành dự toán của một số dự án đang triển khai được điều chỉnh lại cho phù hợp với thực tế phát sinh cho phần diện tích đã hoàn thành và sẵn sàng cho thuê. Đồng thời chi phí thuế thu nhập cũng được điều chỉnh giảm tương ứng đối với các lô đất hạch toán trả lại trong kỳ.

Theo ITA, chính những thay đổi trên đã dẫn đến việc lợi nhuận sau thuế của doanh nghiệp thay đổi so với trước khi kiểm toán.

BVBank được Fitch Ratings xếp hạng B+, hướng đến hành trình phát triển bền vững

Ngân hàng Bản Việt (BVBank, mã chứng khoán: BVB) vừa được tổ chức xếp hạng tín nhiệm quốc tế Fitch Ratings đánh giá mức B+ với triển vọng “Ổn định”, bước tiến quan trọng chiến lược phát triển bền vững trong bối cảnh kinh tế đầy biến động…

CII điều chỉnh phương án sử dụng vốn trái phiếu CII425002

CII cho biết tổng giá trị thay đổi phương án sử dụng vốn là 949 tỷ đồng và tỷ lệ thay đổi phương án là 37,96%.

Ước tính lợi nhuận doanh nghiệp quý 2 tăng trưởng chậm lại, nhóm ngân hàng dẫn dắt

Xét trên cơ sở so với cùng kỳ, tăng trưởng lợi nhuận đã chậm lại so với quý 1/2026 (+54% so với cùng kỳ) nhưng vẫn duy trì mức cao hơn đáng kể so với tốc độ ghi nhận trong 3 quý đầu năm 2025.

Dùng tiền trả nợ để mua căn hộ, DC4 bị phạt nặng

Theo phương án sử dụng vốn thu được từ đợt chào bán cổ phiếu ra công chúng năm 2024 của công ty, số tiền thu được từ đợt chào bán sẽ được sử dụng để trả nợ ngân hàng, trả nợ CTCP Vật liệu Xây dựng DIC và CTCP Đầu tư Phát triển Xây dựng - Bê tông; tuy nhiên, ngày 31/03/2025, công ty đã sử dụng hơn 95 tỷ đồng trong tổng số hơn 288,4 tỷ đồng thu được để trả nợ cho Tổng CTCP Đầu tư Phát triển Xây dựng (thanh toán tiền mua căn hộ chung cư A2-1 Chí Linh) nhưng không thông qua Đại hội đồng cổ đông.

HOSE đưa cổ phiếu DGC vào diện cảnh báo từ 30/6 tới

HOSE đưa DGC sang diện cảnh báo do báo cáo tài chính kiểm toán năm 2025 nhận ý kiến ngoại trừ.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...