-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

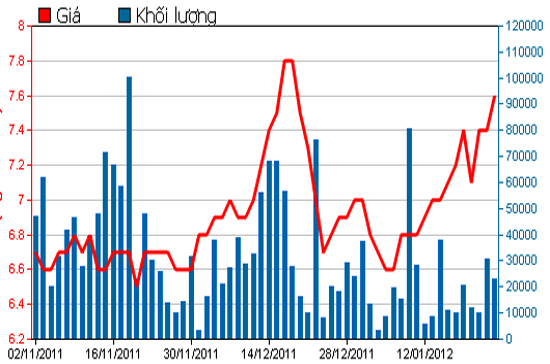

Nhiệt điện Phả Lại mất sạch lợi nhuận vì rủi ro tỷ giá

Tổng doanh thu của Công ty Cổ phần Nhiệt điện Phả Lại năm 2011 là 4.349,42 tỷ đồng, tổng lợi nhuận bằng 0 đồng

Công ty Cổ phần Nhiệt điện Phả Lại (mã PPC-HSX) công bố báo cáo tài chính quý 4 và lũy kế cả năm 2011.

Theo đó, trong quý 4, doanh thu thuần của PPC đạt hơn 1.037 tỷ đồng, tăng 19% so với cùng kỳ năm trước (873 tỷ đồng). Lợi nhuận gộp đạt hơn 289 tỷ đồng, tăng 49% so với cùng kỳ (193,7 tỷ đồng).

Đang chú ý là trong quý, lợi nhuận thuần từ hoạt động kinh doanh công ty lỗ hơn 331 tỷ đồng, cùng kỳ năm trước, công ty cũng lỗ hơn 577,3 tỷ đồng; tổng lợi nhuận trước thuế lỗ hơn 327 tỷ đồng, lợi nhuận sau thuế lỗ hơn 280 tỷ đồng, cùng kỳ năm trước lỗ 552,7 tỷ đồng.

Lũy kế cả năm 2011, doanh thu thuần đạt hơn 3.879,9 tỷ đồng, giảm 7% so với năm trước (hơn 4.183 tỷ đồng); lỗ thuần từ hoạt động kinh doanh là hơn 5,08 tỷ đồng, cùng kỳ năm trước, công ty lãi hơn 6 tỷ đồng.

PPC cho biết, lợi nhuận sản xuất kinh doanh trước thuế của công ty lỗ trên 327 tỷ đồng chủ yếu là do công ty đánh giá lại khoản vay có nguồn gốc ngoại tệ. Tổng doanh thu sản xuất kinh doanh năm 2011 là 4.349,42 tỷ đồng, tổng chi phí cũng bằng tổng doanh thu làm tổng lợi nhuận bằng 0 đồng.

Trong đó, doanh thu từ hoạt động sản xuất điện là 3.869,61 tỷ đồng, chi phí sản xuất điện đã bao gồm lãi vay là 3.577,22 tỷ đồng. Lợi nhuận từ sản xuất điện là 292,38 tỷ đồng;

Doanh thu từ hoạt động tài chính và các hoạt động sản xuất kinh doanh và dịch vụ khác là 479,81 tỷ đồng; chi phí cho hoạt động tài chính và hoạt động khác là 764,93 tỷ đồng. Chênh lệch tỷ giá đánh giá lại khoản nợ ngoại tệ cuối năm là 1.261,92 tỷ đồng. Công ty đã tạm phân bổ vào chi phí của năm 2011 là 700,97 tỷ đồng, phần còn lại sẽ được tiếp tục phân bổ vào các năm tiếp theo quy định của Nhà nước.

Các chi phí như chi phí nhiên liệu, sửa chữa lớn, chi phí lãi vay đều tăng cao so với năm 2010. Doanh thu hoạt động tài chính tăng hơn năm 2010 chủ yếu do lãi các các khoản đầu tư ngắn hạn mang lại, nhưng chi phí tài chính tăng quá cao do khoản vay ngoại tệ đánh giá lại cuối năm.

Tại thời điểm 31/12/2011, khoản nợ vay có nguồn gốc ngoại tệ của công ty là 30,366 tỷ Yên. Tỷ giá VND/Yên tại ngày 31/12 là 266,76, tăng 41,19 đồng so với cùng kỳ năm ngoái. Tổng chi phí chênh lệch tỷ giá của công ty tại thời điểm 31/12/2011 là 1.261,9 tỷ đồng.

HVN giải trình lỗ sau thuế quý 2 trên báo cáo tài chính Công ty mẹ và Hợp nhất

Theo HVN do ảnh hưởng của giá nhiên liệu tăng dẫn tới tốc độ tăng tổng chi phí của quý 2/2026 nhanh hơn so với tốc độ tăng tổng doanh thu và thu nhập khác dẫn đến lợi nhuận sau thuế của công ty mẹ giảm mạnh (hơn 3.793 tỷ đồng) so với cùng kỳ năm trước.

VJC ghi nhận lãi quý 2/2026 giảm dù tăng trưởng doanh thu

Lợi nhuận sau thuế quý 2/2026 đạt 349 tỷ, giảm 47% so với cùng kỳ (653 tỷ đồng), lũy kế 6 tháng tăng nhẹ 6% từ 1.294 tỷ lên 1.372 tỷ đồng.

PNJ báo lỗ quý 2 do trích lập dự phòng ước tính 865 tỷ đồng

Trong quý 2/2026, PNJ ghi nhận doanh thu thuần đạt 8,484 tỷ đồng, tăng 11,9% so với cùng kỳ, và lợi nhuận sau thuế âm 283 tỷ đồng.

HAG báo lãi quý 2 tăng 117% nhờ miễn giảm lãi trái phiếu

Công ty cổ phần Hoàng Anh Gia Lai (mã HAG-HOSE) vừa công bố báo cáo tài chính quý 2/2026.

Đã có 672 doanh nghiệp công bố lợi nhuận, tăng mạnh 25,6% chủ yếu nhờ Dầu khí và Điện

Những ngành hưởng lợi từ chu kỳ hàng hóa (Dầu khí, Thép) và năng lượng (Nhiệt điện) duy trì kết quả tích cực, trong khi các chủ đề được thị trường kỳ vọng như đầu tư công, tiêu dùng nội địa và phục hồi xuất khẩu mới chỉ xuất hiện ở một số doanh nghiệp hoặc phân khúc riêng lẻ...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...