-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

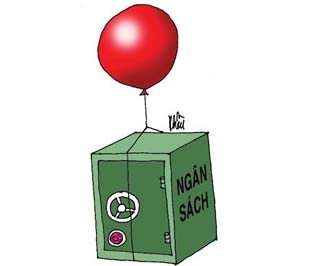

Những quả bong bóng ngân sách

Những quả bong bóng này được hình thành với mục tiêu tiếp “sức sống mới” cho những nền kinh tế đang xì hơi

Sau những quả bong bóng giá cả trên thị trường tài chính, nhà đất và hàng hóa, trên thế giới đang hình thành một nguy cơ mới: những quả bong bóng ngân sách.

Những quả bong bóng này được hình thành với mục tiêu tiếp “sức sống mới” cho những nền kinh tế đang xì hơi, nhưng điều này cũng có thể dẫn đến những trở ngại rất lớn cho tăng trưởng bền vững nhiều năm sau.

Chi tiêu quá nhiều, vay nợ quá nhiều

Nhìn vào bảng dự kiến thâm hụt ngân sách 2009 mà tờ Economist đưa ra, dễ thấy đa số các quốc gia đều được dự đoán sẽ lâm vào tình trạng thâm hụt ngân sách khá lớn: rất nhiều nước đều có mức thâm hụt ngân sách so với GDP trên 5%, trong đó có những nước “cá biệt” như Mỹ và Anh được dự đoán có mức thâm hụt trên 10% GDP.

Để thấy rõ ràng hơn mức đáng lo ngại của những con số này, chỉ cần nhìn vào con số tuyệt đối của Mỹ. Quốc hội Mỹ ước tính mức thâm hụt của chính phủ trong năm 2009 sẽ là 1.800 tỉ Đô la và với kế hoạch ngân sách hiện tại của tổng thống Obama, có thể tổng thâm hụt từ 2010-2019 sẽ lên đến 9.300 tỉ Đô la.

Một trong những nguyên nhân khiến tình hình thâm hụt ngân sách của các chính phủ trở nên trầm trọng là vì những gói kích thích kinh tế để đưa các quốc gia vượt ra khỏi khủng hoảng. Những mức chi tiêu ngân sách khổng lồ như vậy, một phần sẽ dùng cho kích thích giáo dục, y tế, giảm khí thải như ở Mỹ, hay gần đây ở Trung Quốc cùng vài nước khác là đổi mục tiêu chi tiêu kích cầu từ hạ tầng “cứng” sang các khoản mục y tế, giáo dục, đổi mới công nghệ, thì thật ra chúng cũng mang lại nhiều lợi ích cho nền kinh tế.

Nhưng câu hỏi sẽ là tiền lấy ở đâu ra? Câu trả lời nằm ở chỗ hoặc là tăng thuế hoặc là vay nợ (một cách khác nữa là ngân hàng trung ương (ngân hàng trung ương) in tiền cho chính phủ mượn, cũng là một dạng vay nợ lẫn nhau trong bộ máy điều hành).

Đơn giản là vì những nguồn thu khác (ví dụ từ những công ty quốc doanh thuộc chính phủ) trong bối cảnh khủng hoảng sẽ rất hạn chế. Và như một thượng nghị sĩ Mỹ nhận xét, Chính phủ Mỹ đang vay mượn, chi tiêu và đánh thuế quá nhiều. Trường hợp của Mỹ không phải là trường hợp duy nhất, mà cũng là tình hình chung của nhiều nước.

... và thu thuế quá nhiều, lạm phát quá cao...

Nguy cơ thật sự sẽ đến: bong bóng ngân sách càng phình to sẽ buộc phải tiếp tục vay nợ và in tiền, dẫn đến cả bảng cân đối tài sản của ngân hàng trung ương cũng phình to (một điều đang diễn ra ở nhiều nước), và nợ vay nước ngoài cũng phình to.

Kết quả là, để điều chỉnh những quả bong bóng tài chính tư nhân thì những quả bong bóng tài chính chính phủ (ngân sách, tiền của ngân hàng trung ương bơm vào nền kinh tế, nợ nước ngoài) phình to. Rủi ro thấp nhất là lạm phát, nội tệ mất giá; cao nhất là khủng hoảng nợ.

Dù là sử dụng giải pháp nào, cũng có thể dự đoán sau khủng hoảng, các chính phủ sẽ cần gia tăng thu thuế để cố gắng đưa ngân sách về cân bằng. Thật ra khi kinh tế hồi phục có thể các chính phủ sẽ thu được nhiều thuế hơn mà không cần phải tận thu thuế. Nhưng nếu tốc độ hồi phục không đủ nhanh, các chính phủ đứng trước sức ép trả nợ lớn sẽ phải tìm mọi cách tận thu. Vì vậy, chi tiêu quá nhiều để kích thích kinh tế, và vay nợ quá nhiều, sẽ dẫn đến thu thuế quá nhiều trong tương lai.

Với tình huống sử dụng giải pháp in tiền để tài trợ cho chi tiêu, chính phủ sẽ đứng trước một rủi ro khác: lạm phát cao. Tung một lượng lớn tiền vào nền kinh tế, với mục tiêu kích thích kinh tế, sẽ làm gia tăng rủi ro lạm phát. Có ý kiến cho rằng lạm phát sẽ chỉ tăng khi tổng cầu của nền kinh tế tăng lên trở lại (nghĩa là chỉ khi kinh tế hồi phục), và miễn là lúc đó có nhiều giải pháp để thắt chặt tiền tệ trở lại, sẽ không gây lạm phát quá cao, mà chỉ tạo ra lạm phát tích cực.

Nhưng điều đáng quan ngại sẽ là kỷ luật chi tiêu của chính phủ có thể sẽ không thể được duy trì, thâm hụt ngân sách vẫn lớn. Người ta đã quen chi mạnh tay thì không dừng tay lại được, nhất là khi kinh tế đã hồi phục. Kết quả là ngân sách sẽ ngày càng khó cân bằng và sẽ ngày càng khó bù đắp.

Tự vay tiền của chính mình, rồi đi vay thêm tiền người khác, để kích thích kinh tế vượt qua khủng hoảng, là một giải pháp mà nhiều nước áp dụng trong thời điểm này. Việt Nam cũng đang áp dụng việc phát hành trái phiếu chính phủ bằng ngoại tệ - một điều cũng nằm trong xu thế giống các nước - để đảm bảo cho các mục tiêu kinh tế. Nhưng vấn đề là chúng ta có thể tự tạo ra kỷ luật cho chính mình hay không, nghĩa là khi ra khỏi khủng hoảng phải ngay lập tức siết lại chi tiêu, cân bằng tài chính quốc gia?

Cùng chấp nhận bội chi ngân sách để vượt khủng hoảng, nhưng ai chi tiêu khôn ngoan hơn, và thành công trong việc giảm bội chi sau khủng hoảng thì đó sẽ là nước ít bị hiệu ứng phụ và vượt qua khủng hoảng với chi phí thấp.

Ai không thành công, tiếp tục vay nợ nhiều để chạy đua tăng trưởng, sẽ tự mình đi vào khủng hoảng mới.

HTML clipboard

| Quốc gia | Ước tính mức cân bằng ngân sách 2009 (% trên GDP) |

| Mỹ | -13,7 |

| Nhật | -5,6 |

| Trung Quốc | -3,6 |

| Anh | -11,3 |

| Khu vực sử dụng đồng Euro | -4,6 |

| Nga | -6,1 |

| Ấn Độ | -7,2 |

| Singapore | -4,1 |

| Thái Lan | -4,7 |

| Việt Nam | -7,03 đến -11,31(*) |

| (*) Số liệu theo nghiên cứu của Trung tâm Nghiên cứu kinh tế và Chính sách (CEPR); Các số liệu khác là số liệu ước tính của EIU hoặc do tạp chí Economist phỏng vấn các chuyên gia |

* Tác giả bài viết là nghiên cứu sinh tiến sĩ, Đại học Manchester, Anh

Hồ Quốc Tuấn

(TBKTSG)

Ngân hàng đứng sau làn sóng niêm yết của các công ty AI Trung Quốc

CICC, ngân hàng đầu tư hàng đầu Trung Quốc, đứng sau hàng loạt thương vụ niêm yết của các doanh nghiệp trí tuệ nhân tạo (AI), góp phần hỗ trợ nước này cạnh tranh công nghệ với Mỹ…

Cuộc đua giảm thuế doanh nghiệp 40 năm qua tại các nước phát triển

Trong 40 năm qua, thuế doanh nghiệp tại các nước OECD giảm mạnh, đạt mức thấp kỷ lục 23,1% vào năm 2020, nhưng đã bắt đầu ổn định từ 2021...

Berkshire Hathaway thời hậu Buffett: Lợi nhuận ròng tăng gấp đôi, mua cổ phiếu mạnh tay

Kết quả kinh doanh quý 2/2026 của “đế chế” Berkshire Hathaway cho thấy những chuyển dịch đáng kể dưới sự lãnh đạo của CEO Greg Abel - người kế nhiệm vai trò điều hành tập đoàn từ nhà đầu tư huyền thoại Warren Buffet vào đầu năm nay...

4 tập đoàn công nghệ lớn của Mỹ sở hữu 1,46 nghìn tỷ USD tài sản hữu hình

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang biến những doanh nghiệp vốn chủ yếu dựa vào phần mềm và không cần nhiều tài sản vật chất thành các tập đoàn hạ tầng có quy mô ngang ngửa những “ông lớn” năng lượng toàn cầu...

SoftBank và tham vọng AI trăm tỷ USD: Áp lực nợ bủa vây "đế chế" của Masayoshi Son

Tập đoàn SoftBank ghi nhận lợi nhuận quý 1 giảm 18% do chi phí gia tăng triệt tiêu lợi nhuận đầu tư, dù liên tục rót hàng chục tỷ USD vào OpenAI và hạ tầng AI. Áp lực nợ đáo hạn cùng gánh nặng tài chính đang khiến giới phân tích nghi ngại về an toàn dòng tiền của tập đoàn…

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...