-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tăng trưởng tín dụng 2010: “Xanh vỏ, đỏ lòng”

Nhìn lại tăng trưởng tín dụng năm 2010 ở kết quả chung, cơ cấu, tốc độ của các lĩnh vực và cả trạng thái “xanh vỏ, đỏ lòng”

Nhìn lại tăng trưởng tín dụng năm 2010 ở kết quả chung, cơ cấu, tốc độ của các lĩnh vực và cả trạng thái “xanh vỏ, đỏ lòng”.

Con số chính thức đã được Ngân hàng Nhà nước công bố. Không nhiều bất ngờ ở kết quả chung, nhưng có những chuyển động đáng chú ý trong cơ cấu.

SMEs lên ngôi, phi sản xuất sụt mạnh

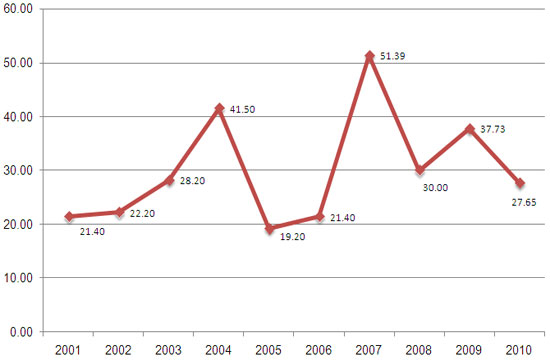

Tính chung cả năm 2010, tăng trưởng tín dụng của hệ thống ngân hàng ước khoảng 27,65% (đã loại trừ hư số tăng của tỷ giá và giá vàng). Như vậy, nếu đặt trong lo ngại tín dụng tăng chậm trong nửa đầu năm, con số cuối cùng đã cho câu trả lời vượt cả dự tính, cao hơn đáng kể so với chỉ tiêu dự kiến hồi đầu năm (khoảng 25%).

Trong suốt quá trình cả năm, nhiều lần lãnh đạo Ngân hàng Nhà nước đưa ra khẳng định tốc độ tăng trưởng tín dụng là phù hợp với bối cảnh của nền kinh tế và chỉ tiêu định hướng. Mức 27,65% là thấp nhất trong ba năm trở lại đây, thấp hơn nhiều so với mức tăng 37,73% của năm 2009.

Xét theo định hướng của Ngân hàng Nhà nước, tốc độ tăng trưởng tín dụng theo các phân vùng đã có những chuyển động hợp lý: khuyến khích tín dụng cho sản xuất kinh doanh, hạn chế tín dụng ở các mảng nhạy cảm như đầu tư chứng khoán, đầu tư kinh doanh bất động sản. Và điểm nổi bật trong năm 2010 là sự lên ngôi của tín dụng phục vụ khối doanh nghiệp nhỏ và vừa (SMEs).

Trong các phân vùng được tính toán, tín dụng đối với khối SMEs có tốc độ tăng cao nhất. Năm 2010 ghi nhận mức tăng ước đạt 30,2%, cao hơn hẳn so với các lĩnh vực hoặc nhóm đối tượng khác, cao hơn mức bình quân 28% ước tính cho ba năm gần nhất. Một dữ liệu chưa đủ đại diện cho khả năng lớn mạnh của nhóm đối tượng này trong năm 2010, nhưng được gắn với tỷ trọng khoảng 90% tổng số doanh nghiệp Việt Nam hiện có.

Điểm nhấn thứ hai trong tốc độ tăng trưởng tín dụng gắn với lĩnh vực phi sản xuất. Lĩnh vực này gắn với hoạt động đầu tư, kinh doanh chứng khoán, bất động sản và tín dụng tiêu dùng. Kết quả năm 2010 cho thấy tốc độ tăng tín dụng ở nhóm này chỉ còn 27,2%, gần với mức tăng trưởng chung, nhưng đã thấp hơn rất nhiều so với tốc độ của năm 2009 (41,74%) và chỉ chiếm tỷ trọng 18,9% trong tổng cơ cấu dư nợ của hệ thống.

Một mảng tín dụng được các ngân hàng tập trung, thường được ưu đãi hơn, trong năm 2010 là tín dụng hỗ trợ xuất khẩu, tốc độ tăng là 26,2%. Mảng tín dụng đối với nông nghiệp và nông thôn vẫn khá khiêm tốn khi tăng 23,2%.

“Xanh vỏ, đỏ lòng”

Nếu nhìn ở mẫu số chung, tăng trưởng tín dụng năm 2010 cao hơn chỉ tiêu nhưng không quá xa, không có sự đột biến như từng có trong năm 2009 hay 2007, 2004 hay 2000 trong chuỗi so sánh những năm gần đây. Tuy nhiên, trong cơ cấu lại có sự đột biến và đi cùng với sự lo ngại mà giới phân tích đưa ra trong suốt năm 2010 này.

Đó là sự tăng trưởng tín dụng bằng ngoại tệ, áp đảo so với bằng VND và khác thường so với những năm gần đây. Năm 2010, tăng trưởng tín dụng bằng VND là 25,34%, trong khi bằng ngoại tệ lên tới 37,76%. Nếu nhìn lại năm 2009, suốt nửa đầu năm là trạng thái tăng trưởng âm của tín dụng ngoại tệ, thì năm 2010 là sự đột biến ngay từ những tháng đầu tiên.

Đã có nhiều lý giải về trạng thái trên, đặc biệt là sau chính sách hỗ trợ lãi suất kích cầu chấm dứt, lãi suất vay vốn bằng VND tăng mạnh trở lại và tạo một chênh lệch lớn khi so sánh tương quan lợi ích với vay vốn bằng USD. Bên cạnh đó, việc Ngân hàng Nhà nước mở rộng thêm đối tượng được vay vốn bằng ngoại tệ cũng là một lý do. Trạng thái “ngủ yên” của tỷ giá bình quân liên ngân hàng (cũng như niêm yết tại các ngân hàng) trong gần 7 tháng liên tiếp đã tạo sự ổn định trong tâm lý để góp phần kích thích nhu cầu vay ngoại tệ…

Tuy nhiên, hệ lụy cũng đã được nhiều phân tích đặt ra. Đó là những cảnh báo về một nguồn cung “ảo” trên thị trường ngoại hối, khi một lượng tín dụng ngoại tệ quy đổi sang VND để đưa vào sản xuất kinh doanh. Điều này cũng góp phần lý giải khi thị trường ngoại hối có hiện tượng hiếm thấy: có thời điểm tỷ giá tự do thấp hơn tỷ giá chính thống. Nhưng khi các hợp đồng vay ngoại tệ đáo hạn, nguồn cung ảo đó hạn chế và đối nghịch ở áp lực mua ngoại tệ trả nợ đã góp phần thổi bùng cơn sốt tỷ giá vừa qua, khi mà lịch sử thị trường ghi nhận chênh lệch giữa giá USD trên thị trường tự do với thị trường chính thức tới khoảng 2.000 VND.

Phía sau trạng thái này, từ cuối tháng 6/2010, Ngân hàng Nhà nước đã liên tục đưa ra loạt giải pháp hạn chế tín dụng ngoại tệ tăng trưởng nóng. Nhưng kết quả mức tăng 37,76% chung của cả năm vẫn là một hiện tượng.

Trở lại với con số 27,65% tăng trưởng tín dụng cả năm, có một bất ngờ khi đặt trong bối cảnh hoạt động của hệ thống ngân hàng, các điều kiện vay vốn của doanh nghiệp, người dân: tốc độ tăng trong quý 4 vẫn khả quan, nếu không nói là khá mạnh.

Cụ thể, trong quý 4, tăng trưởng tín dụng hàng tháng bình quân ở mức 2,53%/tháng, gần với mức bình quân của quý 2 và 3 là 2,72%/tháng, cao hơn hẳn so với bình quân tháng của quý 1 là 1,26%/tháng. Mức 2,53%/tháng là bất ngờ khi thị trường dồn dập đón những biến động mạnh với sự gia tăng mạnh của lãi suất, cũng như căng thẳng về nguồn vốn “có vẻ” được biểu hiện ở sự quyết liệt trong hoạt động gọi vốn của các nhà băng, cũng như sự nóng lên ở một số thời điểm trên thị trường liên ngân hàng. Rõ ràng, trong bối cảnh đó, tín dụng vẫn không co lại.

Một điểm nữa khi xét tới trạng thái “xanh vỏ, đỏ lòng” của tăng trưởng tín dụng năm nay là sự co hẹp của tỷ lệ chênh lệch giữa lãi suất huy động và lãi suất cho vay bình quân. Nếu tăng trưởng tín dụng chung vượt chỉ tiêu, kỳ giải ngân tưởng như khó khăn trong quý 4 vẫn có tốc độ tốt, thì lãi biên co hẹp khiến hoạt động của các ngân hàng trở nên chật vật hơn.

So sánh cho thấy, trong năm 2010, chênh lệch giữa lãi suất cho vay và lãi suất huy động bình quân chỉ còn khoảng 2,5%/năm; thấp hơn nhiều so với những năm về trước như năm 2008 là 4,62%/năm, 4,45%/năm trong năm 2007, 4,63%/năm trong năm 2006 hay trong năm 2005 có thấp hơn nhưng vẫn được 3,42%/năm.

Tại phiên giải trình về lãi suất do Ủy ban Kinh tế của Quốc hội tổ chức sáng 25/12, Thống đốc Ngân hàng Nhà nước Nguyễn Văn Giàu nói rằng: “Nếu lãi suất huy động và cho vay chênh lệch từ 2,2 - 2,5% thì các ngân hàng thương mại còn chịu đựng được, còn thấp hơn nữa thì rất dễ thương tổn”.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Techcom Life ra mắt Infinite Care: Chuẩn mực mới cho bảo hiểm sức khỏe cao cấp

TP. Hồ Chí Minh nâng cao năng lực an ninh mạng, bảo vệ không gian số

Phó Thủ tướng Thường trực Phạm Gia Túc: Không để buôn lậu, gian lận thương mại tiếp tục diễn biến phức tạp

Chính thức kiện toàn Hội đồng điều hành Trung tâm tài chính quốc tế

Chính phủ vừa hoàn thiện bộ máy Hội đồng điều hành Trung tâm tài chính quốc tế tại Việt Nam, đặt mục tiêu xây dựng một trung tâm tài chính hiện đại, minh bạch và hội nhập quốc tế, gắn với vai trò đầu tàu của TP.Hồ Chí Minh và TP.Đà Nẵng…

Lãi suất huy động kỳ hạn 12 tháng bình quân 8,4%/năm

Theo khảo sát biểu lãi suất tiết kiệm trực tuyến của 36 ngân hàng thương mại ngày 6/7, mặt bằng lãi suất huy động kỳ hạn từ 6 - 12 tháng phổ biến ở mức 6,2 - 7%/năm. Tuy nhiên, trên thực tế, nhiều ngân hàng áp dụng các chương trình ưu đãi hoặc lãi suất thỏa thuận, giúp mức lãi suất khách hàng thực nhận cao hơn từ 0,8 - 2,5 điểm phần trăm so với biểu niêm yết...

Giá USD thị trường tự do giảm mạnh cả 2 chiều mua và bán

Sáng 6/7, tỷ giá USD tự do giảm 60 đồng chiều mua và 50 đồng chiều bán so với cuối tuần trước, giao dịch quanh mức 26.520 – 26.560 VND. Giá mua USD tự do cao hơn khoảng 370 VND so với mức mua cao nhất tại các ngân hàng, trong khi khoảng cách ở chiều bán chỉ còn 100 VND…

Mở rộng phạm vi chia sẻ dữ liệu ngân hàng với cơ quan thuế từ ngày 1/7

Từ ngày 1/7, các ngân hàng và tổ chức tín dụng sẽ phải cung cấp định kỳ nhiều loại thông tin tài khoản và giao dịch của người nộp thuế cho cơ quan thuế theo quy định mới. Phạm vi dữ liệu được mở rộng so với trước, bao gồm cả thông tin về số dư, dòng tiền và các giao dịch liên quan…

Đề xuất bổ sung thêm các hành vi vi phạm mới trong lĩnh vực ngân hàng, bất động sản

Tại dự án Bộ luật Hình sự (sửa đổi), Bộ Công an đã đề xuất bổ sung thêm các hành vi mới như hành vi vi phạm quy định về quản lý tài sản bảo đảm; hành vi lấn đất, hủy hoại đất hoặc sử dụng đất không đúng mục đích đã được Nhà nước giao, cho thuê, công nhận quyền sử dụng đất…

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...