-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

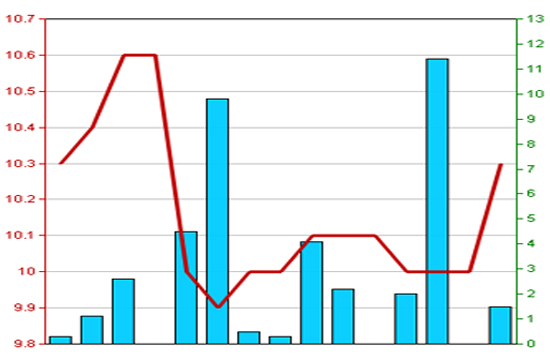

VNR báo lãi hơn 230 tỷ đồng

Tổng Công ty Cổ phần Tái bảo hiểm Quốc gia Việt Nam (mã VNR-HNX) công bố báo cáo tài chính quý 4 và lũy kế cả năm 2011

Tổng Công ty Cổ phần Tái bảo hiểm Quốc gia Việt Nam (mã VNR-HNX) công bố báo cáo tài chính quý 4 và lũy kế cả năm 2011.

Theo đó, doanh thu thuần hoạt động kinh doanh bảo hiểm quý 4/2011 đạt 140,7 tỷ đồng, tăng 18 tỷ đồng so với cùng kỳ (122 tỷ đồng), các khoản giảm trừ trong quý 4 là 121 tỷ đồng, giảm 20 tỷ đồng so với cùng kỳ; lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm đạt 10,5 tỷ đồng, giảm gần 6 tỷ đồng so với cùng kỳ (16,3 tỷ đồng);

Lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm trong quý 4 âm 1,5 tỷ đồng, lợi nhuận sau thuế đạt 49,2 tỷ đồng.

Lũy kế cả năm 2011, doanh thuần hoạt động kinh doanh bảo hiểm của VNR đạt 657,6 tỷ đồng, lợi nhuận thuần từ kinh doanh bảo hiểm đạt 30,3 tỷ đồng; lợi nhuận sau thuế đạt 230,6 tỷ đồng. Cùng kỳ năm 2010, VNR lãi gần 208 tỷ đồng.

VNR cho biết, lợi nhuận sau thuế quý 4/2011 đạt 49,2 tỷ đồng, tăng hơn 11% so với cùng kỳ năm trước (44,3 tỷ đồng) là do lợi nhuận thuần hoạt động kinh doanh bảo hiểm giảm 6,2 tỷ đồng. Nguyên nhân chủ yếu là do trong quý 4 năm 2011 Tổng công ty phải gánh chịu tổn thất lớn mang tính chất bất thường ví dụ như vụ chìm tàu Vinalines Queen, vụ cháy nhà máy Dragon Jet, vụ cháy Poh hoat...

Mặt khác thu nhập hoạt động đầu tư tăng 12,7 tỷ đồng, doanh thu từ hoạt động đầu tư tài chính quý 4/2011 tăng 12,1 tỷ đồng so với cùng kỳ năm trước. Chủ yếu là do ảnh hưởng của lãi tiền gửi tăng so với cùng kỳ năm trước. Các khoản thu khác về đầu tư tài chính không có nhiều biến động; Chi phí hoạt động đầu tư tài chính quý 4/2011 giảm 0,6 tỷ đồng so với cùng kỳ năm trước.

Năm 2011, VNR thông qua kế hoạch kinh doanh với một số chỉ tiêu chính như doanh thu phí nhận đạt 1.320 tỷ đồng; doanh thu phí giữ lại đạt 450 tỷ đồng; lợi nhuận hoạt động đầu tư và hoạt động khác đạt 260 tỷ đồng; lợi nhuận trước thuế đạt 295 tỷ đồng; cổ tức năm 2011 dự kiến 15%.

Dùng tiền trả nợ để mua căn hộ, DC4 bị phạt nặng

Theo phương án sử dụng vốn thu được từ đợt chào bán cổ phiếu ra công chúng năm 2024 của công ty, số tiền thu được từ đợt chào bán sẽ được sử dụng để trả nợ ngân hàng, trả nợ CTCP Vật liệu Xây dựng DIC và CTCP Đầu tư Phát triển Xây dựng - Bê tông; tuy nhiên, ngày 31/03/2025, công ty đã sử dụng hơn 95 tỷ đồng trong tổng số hơn 288,4 tỷ đồng thu được để trả nợ cho Tổng CTCP Đầu tư Phát triển Xây dựng (thanh toán tiền mua căn hộ chung cư A2-1 Chí Linh) nhưng không thông qua Đại hội đồng cổ đông.

HOSE đưa cổ phiếu DGC vào diện cảnh báo từ 30/6 tới

HOSE đưa DGC sang diện cảnh báo do báo cáo tài chính kiểm toán năm 2025 nhận ý kiến ngoại trừ.

Cổ đông lớn của C32 đồng loạt thoái vốn

Bà Nguyễn Phạm Thủy Tiên đã bán toàn bộ 1.5 triệu cổ phiếu đang nắm giữ, qua đó giảm tỷ lệ sở hữu tại C32 từ 1,5 triệu cổ phiếu, chiếm 4,99% về 0%.

Lần thứ 5, Chủ tịch HAG đăng ký mua tiếp 4 triệu cổ phiếu

Giao dịch được thực hiện thông qua phương thức khớp lệnh trực tiếp trên sàn, dự kiến trong khoảng thời gian từ ngày 29/6 đến ngày 28/7/2026.

Chứng khoán An Bình nâng vốn điều lệ lên hơn 3.000 tỷ đồng

Uỷ ban Chứng khoán Nhà nước vừa cấp phép điều chỉnh vốn điều lệ cho Chứng khoán An Bình lên hơn 3.000 tỷ đồng.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...