-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

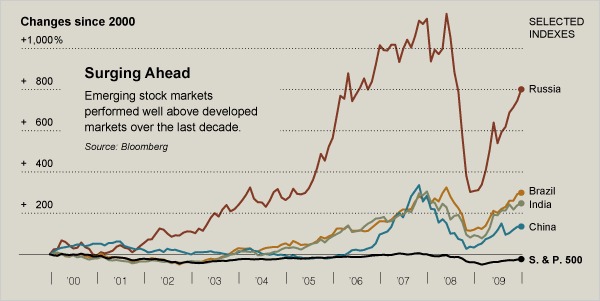

Thập kỷ bùng nổ của các thị trường chứng khoán mới nổi

Đối với các nhà đầu tư dài hạn, các thị trường chứng khoán đang nổi lên đem đến cho họ nhiều cơ hội

Đối với thị trường chứng khoán Mỹ, thập kỷ đầu tiên của thế kỷ 21 này là một “thập kỷ mất mát”. Tuy nhiên, đối với phần lớn các thị trường đang phát triển, đây lại là một thập kỷ tăng trưởng bùng nổ của các chỉ số và lượng vốn đầu tư.

Sự tăng trưởng quá nhanh và mạnh này của các thị trường chứng khoán đang nổi lên khiến không ít nhà chuyên môn lo ngại rằng, tốc độ tăng trưởng như vậy khó mà duy trì được lâu.

Mặc dù thị trường chứng khoán Mỹ nói chung giảm khoảng 1/5 giá trị trong 10 năm qua, các thị trường đang nổi lên như Brazil, Nga, Trung Quốc và Ấn Độ vẫn tăng trưởng với tốc độ 2 hoặc thậm chí 3 con số.

Sàn chứng khoán PFTS Stock Exchange của Ukraine mới được thành lập vào năm 1997, nhưng trong thập kỷ qua, chỉ số của sàn này đã tăng hơn 1.350%. Tại Peru, thị trường chứng khoán tăng 660% trong cùng thời kỳ. Chỉ số Sensex của thị trường Ấn Độ tỏ ra “khiêm nhường” hơn khi tăng 240%.

Đối với nhiều người, những con số này minh chứng cho những thay đổi sâu sắc đang diễn ra trong nền kinh tế toàn cầu. Trong đó, các khoản đầu tư dễ dàng đi xuyên qua các biên giới và vượt qua các múi giờ chỉ bằng một cú nhấp chuột đơn giản trên máy tính. Thêm vào đó, tiữa lúc chờ đợi sự phục hồi hoàn toàn của kinh tế Mỹ, giới đầu tư trên thế giới đang đổ tiền vào các thị trường có tốc độ tăng trưởng cao ở châu Á, Nam Mỹ, Nga và các nước Liên xô cũ.

Ông Allan Conway, người đứng đầu bộ phận các thị trường cổ phiếu mới nổi tại công ty quản lý tiền tệ Schroders có trụ sở tại London cho rằng, sự nổi lên của nền kinh tế nhóm các nước BRIC (chỉ Brazil, Nga, Ấn Độ và Trung Quốc) hiện nay tương tự như sự nổi lên của kinh tế Nhật thời hậu chiến tranh.

Tuy nhiên, trong “cơn sốt” chứng khoán tại các thị trường đang phát triển này, nhiều người có quan điểm lạc quan vẫn tỏ ra thận trọng. Từ thế kỷ 19 tới nay, các thị trường mới nổi đã trải qua không ít những thời kỳ tăng trưởng bùng nổ, để rồi sau đó bước vào những đợt sụt giảm chóng mặt.

Các thị trường này đã lao dốc kinh hoàng vào năm 1997, khi khủng hoảng tài chính với phản ứng dây chuyền của phá giá đồng tiền, phá sản và suy thoái làm rung chuyển châu Á. Vào năm 1998, thị trường Nga sụt giảm hơn 80% sau khi nước này mất khả năng thanh toán nợ.

Gần đây hơn, vào năm 2008, các thị trường mới nổi cũng đã “chìm” theo các thị trường khác trên toàn cầu khi các quỹ đầu tư ồ ạt tháo chạy khỏi các địa chỉ có độ rủi ro cao. Tuy nhiên, sang năm 2009, các thị trường này lại trở thành điểm sáng, với chỉ số MSCI Emerging Markets tăng 73%, so với mức tăng 25% của chỉ số S&P 500 của thị trường chứng khoán Mỹ.

Sau khi các thị trường mới nổi tăng mạnh trong năm 2009, ít người nghĩ tới việc các thị trường này có thể giảm mạnh trở lại trong thời gian trước mắt. Từ sau khủng hoảng tài chính 1998, một số nước đang phát triển đã tăng dự trữ ngoại hối, khắc phục thâm hụt ngân sách và thương mại. Ngoài ra, cùng với sự tăng trưởng kinh tế, các nhà đầu tư trong nước đã trở thành một lực lượng hỗ trợ lớn trên thị trường chứng khoán tại các nước này.

Với mức lãi suất thấp trên khắp thế giới hiện nay, các công ty được tiếp cận với nguồn vốn giá rẻ. Giá hàng hóa cơ bản khởi sắc sau thời kỳ khủng hoảng cũng giúp hỗ trợ tích cực cho thị trường cổ phiếu và trái phiếu tại các nước xuất khẩu các mặt hàng này.

Mặc dù vậy, những vấn đề về tài chính mà tiểu vương quốc Dubai gặp phải gần đây sau khi tập đoàn đầu tư Dubai World phải tuyên bố hoãn nợ đã nhắc nhở mọi người rằng, tại những nền kinh tế có tốc độ tăng trưởng chóng mặt, thị trường có thể lên và xuống rất nhanh.

Ông Mark Mobius, Chủ tịch kiêm Giám đốc điều hành của quỹ đầu tư Franklin Templeton Investment có trụ sở ở California, Mỹ, đồng thời là một chuyên gia về đầu tư vào các thị trường mới nổi, cho rằng, mặc dù các thị trường này vẫn còn khả năng tăng tiếp, nhưng nửa đầu năm 2010 sẽ là một quãng thời gian không hề dễ dàng. “Xu hướng tăng vẫn sẽ tiếp diễn, nhưng những đợt điều chỉnh lớn với biên độ lên tới 20% có thể xảy ra”, ông Mobius nói.

Một số chuyên gia khác lo ngại rằng, những bong bóng tài sản tương tự như khối bong bóng đã hình thành và vỡ tung trên thị trường địa ốc Mỹ đang dần to lên tại một số thị trường như Trung Quốc và Hồng Kông. Một số khác thì lo lắng trước những rủi ro từ giá hàng hóa cơ bản nhiều biến động, cũng như việc thời kỳ lãi suất siêu thấp hiện nay rồi đến lúc cũng sẽ kết thúc.

Ông Leon Goldfeld, Giám đốc đầu tư tại HSBC Global Asset Management ở Hồng Kông, cho hay, HSBC đã giảm đầu tư vào thị trường chứng khoán châu Á, đồng thời dự báo, thị trường chứng khoán ở khu vực này sẽ giảm 10-15% vào đầu năm 2010. Theo ông Goldfeld, sau khi thị trường điều chỉnh giảm như vậy, những cơ hội tốt để mua vào sẽ xuất hiện.

Đối với các nhà đầu tư dài hạn, các thị trường chứng khoán đang nổi lên đem đến cho họ nhiều cơ hội. Nhìn chung, các nước đang phát triển có mức nợ chính phủ, nợ doanh nghiệp và nợ hộ gia đình thấp hơn ở các nước phát triển. Tốc độ tăng trưởng kinh tế ở đây lại cao hơn ở các nước công nghiệp. Merrill Lynch dự báo rằng, các nền kinh tế mới nổi sẽ tăng trưởng 6,3% trong năm 2010, so với mức tăng 4,4% dự kiến của kinh tế toàn cầu.

Ngoài ra, các thị trường đang phát triển cũng có ưu thế hơn các thị trường phát triển ở một số phương diện khác. Theo Morgan Stanley, giá trị nhập khẩu của các nước BRIC có khả năng đã lần đầu tiên trong lịch sử vượt kim ngạch nhập khẩu vào Mỹ trong năm 2009.

Ở thời điểm hiện nay, các nền kinh tế đang phát triển là đầu tàu tăng trưởng của kinh tế thế giới. Các nền kinh tế này gần như đóng góp toàn bộ sự tăng trưởng trong sản lượng kinh tế toàn cầu năm nay, vì các nền kinh tế phát triển hầu hết đều suy giảm hoặc đi ngang. Theo ông Conway, thậm chí cả khi quá trình phục hồi của các nền kinh tế phát triển được hoàn tất vào năm 2010, thì các nền kinh tế đang nổi lên cũng sẽ chiếm 70-75% sự tăng trưởng sản lượng toàn cầu trong tương lai gần.

Ngoài ra, các nước đang phát triển còn được dự báo là sẽ đóng góp một vai trò lớn hơn trong nền kinh tế toàn cầu. Theo Morgan Stanley, các nền kinh tế này, bao gồm cả Trung Đông, sẽ chiếm 36% GDP toàn cầu trong năm 2010, từ mức 21% trong năm 1999.

Nhưng con số trên tạo ra một sức hấp dẫn lớn đối với giới đầu tư. Theo thống kê của hãng tư vấn EPFR Global, các quỹ tập trung vào thị trường chứng khoán tại các nền kinh tế mới nổi đã thu hút được số tiền kỷ lục 75,4 tỷ USD trong năm nay, vượt xa kỷ lục cũ là 54 tỷ USD thiết lập vào năm 2007.

Tuy vậy, các thị trường mới nổi hiện mới chỉ chiếm một phần nhỏ bé trong danh mục đầu tư của giới đầu tư tại Mỹ và châu Âu, hai trung tâm quản lý tài sản hàng đầu thế giới. Chưa đầy 3% tài sản nằm trong tay các nhà quản lý quỹ tại Mỹ được đầu tư vào các thị trường mới nổi. Theo các chuyên gia, con số này có thể tăng gấp hai lần trong vòng 5 năm tới.

Hiện nay, ngay cả những nhà đầu tư có quan điểm thận trọng cũng muốn nhảy vào các thị trường mới nổi, nhất là khi triển vọng của thị trường Mỹ và châu Âu có phần kém tươi sáng hơn. Sau một thập kỷ ảm đạm của thị trường chứng khoán Mỹ, các thị trường đang phát triển rõ ràng có lực hút không nhỏ, mặc dù các thị trường này có lịch sử đầy biến động.

(Theo New York Times)

Liệu Elon Musk có sáp nhập SpaceX và Tesla?

Ngày càng có nhiều đồn đoán rằng tỷ phú Elon Musk sẽ hợp nhất SpaceX và Tesla, hai công ty lớn nhất trong đế chế kinh doanh của ông...

SK Hynix: Từ bờ vực phá sản đến doanh nghiệp vốn hóa nghìn tỷ USD, niêm yết trên Nasdaq

SK Hynix, nhà sản xuất chip nhớ Hàn Quốc cung cấp linh kiện cho nhiều trung tâm dữ liệu AI trên toàn cầu, vừa huy động 26,5 tỷ USD trong lần đầu đưa chứng khoán lên giao dịch trên sàn Nasdaq...

Vì sao Porsche và các thương hiệu ô tô xa xỉ mất dần sức hút tại Trung Quốc?

Các thương hiệu xe sang như Porsche đang mất dần sức hút tại Trung Quốc, khi khách hàng chuyển sang các mẫu xe nội địa sở hữu công nghệ cao và giá cạnh tranh hơn...

Nhu cầu trong nước ảm đạm, Trung Quốc đẩy mạnh xuất khẩu ô tô

Các hãng xe Trung Quốc đẩy mạnh xuất khẩu để bù đắp tình trạng suy giảm doanh số tại thị trường trong nước...

Nvidia mất 1 nghìn tỷ USD vốn hóa trong chưa đầy 2 tháng

Sau khi mất khoảng 1 nghìn tỷ USD vốn hóa thị trường trong chưa đầy hai tháng, cổ phiếu Nvidia hiện rơi xuống ngưỡng định giá rẻ nhất kể từ trước khi cơn sốt trí tuệ nhân tạo (AI)...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Diễn đàn Phát triển Khu Công nghiệp Việt Nam được tổ chức trong bối cảnh việc định hướng phát triển các khu công nghiệp có ý nghĩa quan trọng thu hút đầu tư, góp phần định hình mô hình tăng trưởng mới, nâng cao năng suất, năng lực đổi mới sáng tạo và vị thế của Việt Nam trong các chuỗi giá trị toàn cầu.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...