-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

CPI tháng 7 bất thần tăng tốc

Rẽ ngoặt để tăng tốc trở lại, chỉ số giá tiêu dùng tháng 7/2011 tăng tới 1,17% so với tháng trước đó

Rẽ ngoặt để tăng tốc trở lại, chỉ số giá tiêu dùng (CPI) tháng 7/2011 tăng tới 1,17% so với tháng trước đó,

xóa sạch xu hướng giảm tốc trong hai tháng liền trước

.

Đây cũng là lần đầu tiên trong năm, CPI theo tháng tăng cao hơn tháng tương ứng của năm có lạm phát cao kỷ lục 2008, chiếm vị trí dẫn đầu về mức tăng trong các tháng 7 của khoảng 15 năm trở lại đây.

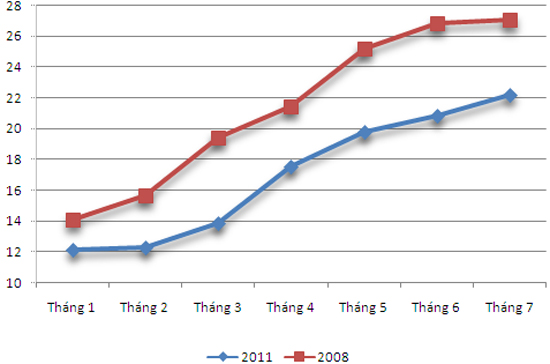

Nếu so với cùng kỳ tháng 7 năm ngoái, CPI tháng 7/2011 đã tăng tới 22,16%, thế chỗ mức tăng 20,82% của tháng trước.

Nhìn lại xu hướng từ đầu năm đến nay, CPI so với cùng kỳ chỉ có duy nhất một xu hướng đi lên, tính đến nay đã tăng thêm khoảng 10 điểm phần trăm so với hồi tháng 1, đưa Việt Nam trở thành một trong những nước có tốc độ lạm phát theo năm cao nhất thế giới.

Hay so sánh một cách “bình dị” hơn, khả năng tiêu dùng của những gia đình có mức thu nhập cố định từ năm ngoái đến nay đã mất đi hơn 22% sức mua, tính tại thời điểm này.

Những ai gửi tiền vào ngân hàng đang chịu mức lãi suất thực âm khoảng 8%, nếu tính theo trần lãi suất huy động VND; hay khoảng 6,5% nếu so với lãi suất huy động VND bình quân hiện đang ở mức 15,5%/năm như báo cáo của Chính phủ gửi các đại biểu Quốc hội ngày 21/7.

Với doanh nghiệp nào công bố kết quả kinh doanh 6 tháng đầu năm nay có tỷ lệ lợi nhuận sau thuế so với vốn điều lệ kém mức trên, nhà đầu tư dài hạn của doanh nghiệp cần xét kỹ đến hiệu quả của số tiền bỏ ra khi kỳ vọng hưởng cổ tức, nếu không được bù đắp bởi giá cổ phiếu tăng…

Trở lại với diễn biến chỉ số giá tiêu dùng 7 tháng năm 2011, các nguyên nhân khiến CPI tháng 7 tăng cao so với cùng kỳ bắt nguồn từ tăng giá lương thực, thực phẩm, điện, xăng dầu, học phí…

Nếu so sánh với năm 2008, chỉ có nhóm lương thực thể hiện mức tăng kém khá xa, còn lại có tới 3-4 nhóm sức tăng tương đương, khoảng 3 nhóm thì tăng cao hơn, trong đó có những nhóm cao vượt trội như giáo dục gấp khoảng 6 lần, văn hóa giải trí gấp 2 lần về tốc độ tăng chỉ số giá.

Điều này cho thấy, nếu loại trừ cú sốc giá lương thực năm 2008, lạm phát năm nay có bản chất ở các nhóm nguyên nhân mang tính cơ cấu, cốt lõi. Đây mới là vấn đề đáng quan tâm, đặc biệt khi nhìn về phía trước với khả năng CPI tháng 8 so với cùng kỳ còn bất định trước hiệu ứng tăng thấp của CPI tháng 8 năm ngoái.

Nhìn vào đồ thị diễn biến CPI so với cùng kỳ các tháng từ đầu năm đến nay, điều dễ nhận thất là xu hướng tăng các tháng năm 2011 khá tương đồng với năm 2008 và hiện vẫn còn nguyên xu hướng đi lên. Các tác động kiểm soát lạm phát vì thế cũng chưa thể hiện rõ nét ở chỉ tiêu này.

Với góc nhìn kể trên, có lẽ nên lật lại nhận định của Trung tâm Nghiên cứu kinh tế và chính sách (VEPR) - thuộc Đại học Kinh tế (Đại học Quốc gia Hà Nội) - đã đề cập hồi giữa tháng 5 vừa rồi: không gian chính sách vĩ mô để kiểm soát lạm phát dường như đang ở thế bất lợi so với năm 2008.

Cụ thể là thâm hụt ngân sách đã quá sâu, nợ công tăng nhanh nên chính sách tài khóa bị hạn chế khả năng linh hoạt; lạm phát cao nhưng lãi suất chẳng còn thấp như vài năm trước, khiến khả năng “dụng binh” tăng lãi suất để kiềm chế lạm phát rất khó thực thi.

Thêm vào đó, dự trữ ngoại hối dù thông báo gần nhất đã cải thiện được 4 tỷ USD nhưng khả năng can thiệp mạnh vào thị trường ngoại hối chưa rõ ràng, chủ yếu vẫn là các can thiệp hành chính. Tâm lý của người dân và doanh nghiệp vẫn chưa ổn định trước diễn biến chồi sụt của CPI từ đầu năm đến nay.

Tháng 8/2011 còn có thể là đỉnh mới của CPI theo năm. Điều này thể hiện trong khá nhiều nhận định của giới chuyên gia gần đây.

Thủ tướng Lê Minh Hưng phát biểu chỉ đạo tại Phiên toàn thể Hội nghị Ngoại giao lần thứ 33

Sáng 4/8, tại Hà Nội, Ủy viên Bộ Chính trị, Thủ tướng Chính phủ Lê Minh Hưng dự và phát biểu chỉ đạo tại phiên toàn thể “Ngoại giao phục vụ phát triển đất nước trong giai đoạn mới”, trong khuôn khổ Hội nghị Ngoại giao lần thứ 33.

TP. Hồ Chí Minh sẵn sàng “kích hoạt” Luật Phát triển đô thị với 81 nghị quyết

TP. Hồ Chí Minh đang chuẩn bị cho một bước ngoặt quan trọng trong quá trình phát triển đô thị với việc xây dựng 81 nghị quyết nhằm kích hoạt Luật Phát triển đô thị ngay khi được Quốc hội thông qua...

Quốc hội thảo luận ba dự án luật, xem xét thành lập hai thành phố Quảng Ninh và Bắc Ninh

Ngày 4/8, Quốc hội thảo luận ba dự án luật, trong đó có hai dự án về quân sự, quốc phòng; đồng thời xem xét thành lập các phường của tỉnh Bắc Ninh và cho ý kiến về việc thành lập hai thành phố Quảng Ninh và Bắc Ninh.

Xuất khẩu nông lâm thủy sản phấn đấu vượt 74 tỷ USD

Xuất khẩu nông lâm thủy sản 7 tháng đạt 42,8 tỷ USD, hướng tới vượt 74 tỷ USD trong năm 2026; đồng thời, việc sắp xếp thôn, tổ dân phố đã hoàn tất trên toàn quốc, giảm 46,33% số đơn vị.

Bộ Tài chính nêu loạt chính sách miễn, giảm thuế, phí đến hết năm 2026

Bộ Tài chính cho biết nhiều chính sách miễn, giảm và gia hạn thuế, phí tiếp tục được áp dụng đến hết năm 2026, đồng thời xây dựng phương án ứng phó biến động giá xăng dầu, giữ ổn định kinh tế vĩ mô.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...