-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Fintech sẽ là động lực tăng trưởng chính cho thị trường trái phiếu hậu Covid-19

Ứng dụng công nghệ tài chính (Fintech) được kỳ vọng sẽ trở thành một trong những “cú hích” mạnh mẽ cho thị trường thời gian tới...

Thị trường Trái phiếu, đặc biệt là Trái phiếu doanh nghiệp tại Việt Nam từ 2016 trở lại đây có sự phát triển tương đối nhanh. Tuy nhiên, so với các nước trong khu vực, tổng dư nợ thị trường này so với GDP còn khá thấp, nên chắc chắn mảng trái phiếu doanh nghiệp tại Việt Nam vẫn còn nhiều tiềm năng. Ứng dụng công nghệ tài chính (Fintech) được kỳ vọng sẽ trở thành một trong những “cú hích” mạnh mẽ cho thị trường thời gian tới!

Đó là chia sẻ đến từ anh Hưng Trần - CEO Finbase về vấn đề ”Nhận định xu hướng phát triển Thị trường Trái phiếu Doanh nghiệp Việt Nam hậu Covid-19”.

9 tháng đầu năm 2021, thị trường trái phiếu doanh nghiệp ghi nhận số liệu tăng trưởng ấn tượng, anh đánh giá sao về kết quả này?

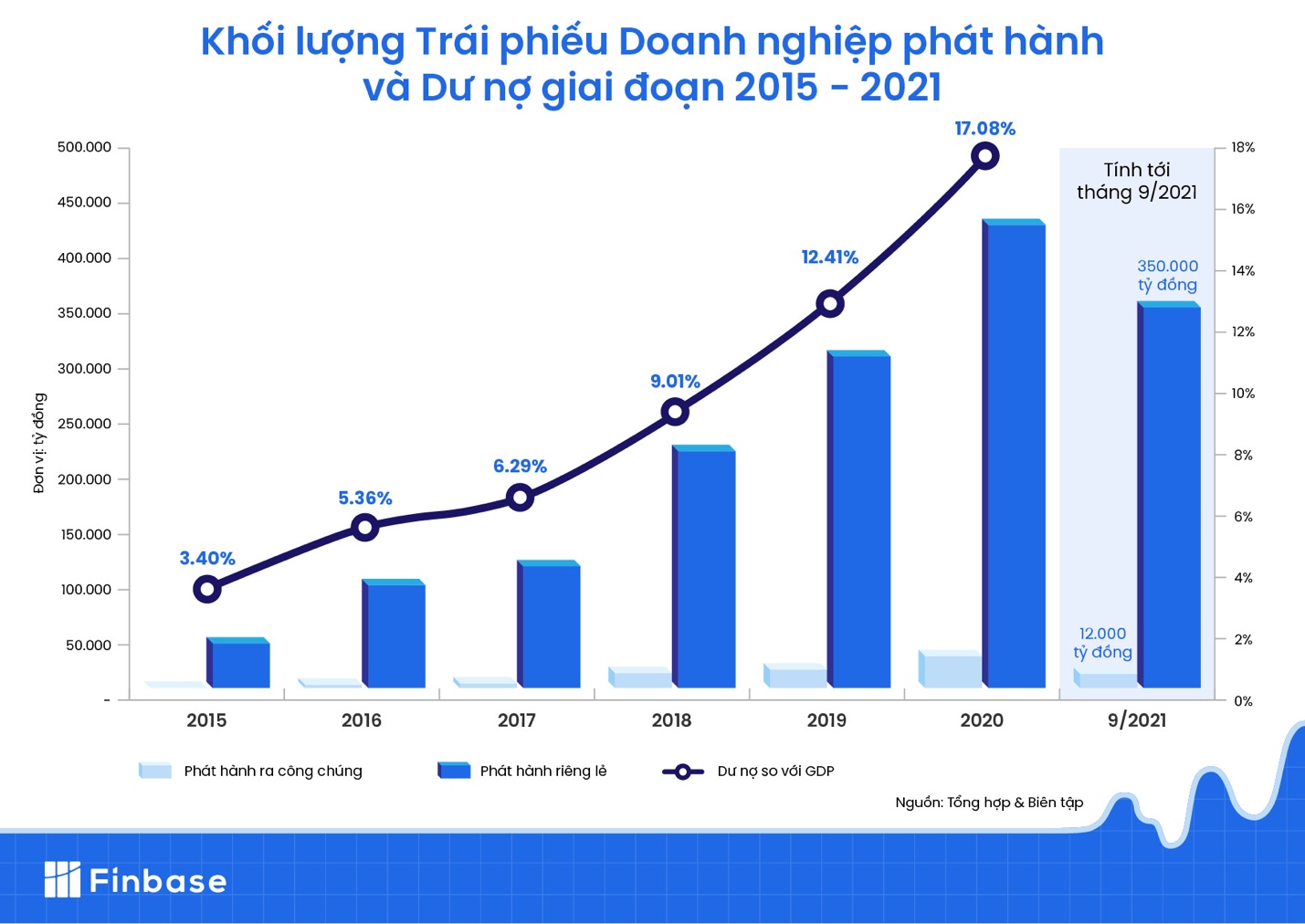

Theo thống kê sơ bộ 9 tháng đầu năm 2021, toàn thị trường trái phiếu Việt Nam tiếp tục ghi nhận sự tăng trưởng mạnh về quy mô, với gần 600 đợt phát hành thành công trái phiếu doanh nghiệp trong nước, nâng tổng giá trị phát hành đạt 350 nghìn tỷ đồng. Theo tôi, có 3 yếu tố tạo nên kết quả này.

Thứ nhất, thị trường trái phiếu doanh nghiệp vốn đã có đà phát triển tích luỹ dần từ giai đoạn 2016 đến nay. Theo Bộ Tài chính, tính chung cả giai đoạn 2016 - 2020, tổng khối lượng trái phiếu doanh nghiệp phát hành đạt khoảng 1.224 triệu tỷ đồng, bình quân mỗi năm phát hành 238.800 tỷ đồng, gấp khoảng 9 lần so với giai đoạn 2011-2015.

Thứ hai, do ảnh hưởng bởi đại dịch có phần nghiêm trọng hơn so với năm trước, các doanh nghiệp Việt cũng dần lâm vào trình trạng thiếu hụt nguồn vốn và dòng tiền kinh doanh, đây là vấn đề sống còn. Trong bối cảnh đó thì trái phiếu đã trở thành một trong những kênh huy động vốn chủ lực của doanh nghiệp, khi kênh huy động từ ngân hàng đang gặp phải nhiều rào cản về tài sản thế chấp, lãi suất, thủ tục pháp lý …

Thứ ba, về phía nhà đầu tư, trái phiếu doanh nghiệp vẫn là lựa chọn an toàn với lãi suất tốt. Theo nghiên cứu của Dragon Capital & Bloomber về 6 kênh đầu tư phổ biến tại Việt Nam trong 5 năm qua, trái phiếu doanh nghiệp duy trì mức lãi suất bình quân 9,8%/ năm, thấp hơn cổ phiếu 19,2%, bất động sản 12,1% và cao hơn gửi tiết kiệm 6,2% (hiện đang có xu hướng giảm) hay vàng 6,1%, USD 0,2%.

Theo anh, đại dịch Covid-19 thay đổi cách tổ chức phát hành/ đại lý phân phối tiếp cận tới các nhà đầu tư trái phiếu như thế nào?

Đại dịch Covid-19 tạo ra nhiều cơ hội mới cho các giải pháp công nghệ tài chính phát triển. Thực tế, tiềm năng phát triển tài chính toàn diện thông qua Fintech đã được Chính phủ đặc biệt quan tâm trong những năm gần đây, và vô tình giãn cách xã hội đã góp phần khuếch đại những giá trị mà Fintech mang lại.

Trong bối cảnh giãn cách xã hội hay trạng thái “bình thường mới”, Fintech giúp người dân và doanh nghiệp duy trì và tăng khả năng tiếp cận các dịch vụ tài chính từ xa. Giờ đây, giao dịch không dùng tiền mặt, không tiếp xúc trực tiếp ngày càng được ưa chuộng hơn và cũng được Chính phủ ủng hộ.

Các tổ chức phát hành/ đại lý phân phối cũng nhanh nhạy nắm bắt được nhu cầu của người dùng để phát triển các nền tảng số, từ đó đa dạng hoá các sản phẩm tài chính tối ưu giá trị khách hàng nhận được. Ngoài ra đổi mới tài chính dựa trên nền tảng công nghệ cũng góp phần tái cấu trúc tổ chức hoàn thiện hơn, giảm thiểu chi phí và rủi ro cho doanh nghiệp.

Nhà đầu tư tài chính nói chung và trái phiếu doanh nghiệp nói riêng cũng được hưởng lợi. Trước đây, các nhà đầu tư muốn giao dịch trái phiếu cần làm việc trực tiếp với các chuyên viên tư vấn tài chính của các tổ chức phát hành/ đại lý phân phối sản phẩm trái phiếu.

Hiện nay, với sự xuất hiện của các nền tảng công nghệ, giúp tối ưu quá trình phân phối và kết nối nhà đầu tư với hệ thống sản phẩm tài chính như Finbase, việc tìm kiếm, so sánh, lựa chọn, quyết định đầu tư trái phiếu trên website hay ứng dụng mobile đã có thể diễn ra nhanh chóng, tiện lợi.

Hậu Covid, đâu sẽ là động lực chính cho sự phát triển của thị trường trái phiếu Việt Nam, thưa anh?

Thời gian qua, các startup trong lĩnh vực Fintech đã nỗ lực tập trung vào các giải pháp công nghệ đột phá, nhằm gia tăng chuỗi giá trị dịch vụ tài chính. Sự phát triển của công nghệ đã và đang thay đổi hành vi của các nhà đầu tư trên thị trường tài chính, bên cạnh đó cũng góp phần hỗ trợ các tổ chức tài chính tối ưu hóa quy trình, nghiệp vụ phân phối sản phẩm đầu tư, giảm tải gánh nặng vận hành (nhân sự, thời gian, kiểm soát rủi ro), nâng cao năng suất hoạt động. Quan trọng nhất là vẫn phải đảm bảo tăng trưởng kết quả kinh doanh của kênh bán lẻ, đặc biệt khi ứng dụng hình thức phân phối đa kênh, phát triển tiếp cận trực tuyến.

Nỗ lực đó nhận được sự đồng tình và hỗ trợ từ Chính phủ, cơ chế thử nghiệm có kiểm soát cho Fintech (Sandbox) đã được thông qua. Các chuyên gia cũng đã đưa ra nhận định, ứng dụng công nghệ cung cấp dịch vụ quản lý đầu tư cá nhân sẽ phát triển mạnh mẽ trong thời gian tới.

Thị trường trái phiếu doanh nghiệp tại Việt Nam còn nhiều tiềm năng để phát triển khi nhu cầu của các nhà đầu tư ngày càng tăng, quy mô tăng trưởng còn dư địa lớn. Chính vì vậy, sự tham gia của Fintech hứa hẹn sẽ thúc đẩy mạnh mẽ tính thanh khoản, tổng giá trị của thị trường cũng như mang đến những giải pháp, hướng tiếp cận mới.

Theo kết quả khảo sát của hơn 30 nền tảng giao dịch trái phiếu trên toàn thế giới (bao gồm interdealer, multi - dealer, all to all), việc áp dụng công nghệ giao dịch điện tử đã giúp khối lượng giao dịch tăng gần 43%, số lượng giao dịch tăng 31% chỉ trong giai đoạn 2010 - 2014.

Đồng thời dựa trên số liệu công bố của MarketAxess, việc áp dụng nền tảng giao dịch trái phiếu mới nhất là all-to-all, giúp số lượng giao dịch cũng tăng từ 38.000 trong quý I/2015 lên đến 14 triệu giao dịch vào cuối năm 2020, đưa giao dịch bình quân năm 2020 đạt khoảng 2 triệu USD/giao dịch.

Đây chính là cơ sở để chúng ta có thể tin tưởng các nền tảng ứng dụng/ giải pháp công nghệ đầu tư sẽ là động lực tăng trưởng chính cho thị trường trái phiếu doanh nghiệp Việt Nam hậu Covid-19.

Đọc bài theo từ khoá

VinaPhone: Hành trình 30 năm phụng sự và kiến tạo hạ tầng số của quốc gia

Từ một nhà mạng di động thuần Việt với sứ mệnh đưa dịch vụ viễn thông đến mọi người dân, VinaPhone hôm nay cùng Tập đoàn VNPT tham gia kiến tạo các nền tảng số phục vụ Chính phủ, doanh nghiệp và xã hội, góp phần thực hiện các chủ trương lớn của Đảng và Nhà nước về chuyển đổi số, khoa học công nghệ và đổi mới sáng tạo trong kỷ nguyên số.

ASUS ExpertBook Ultra - Laptop cao cấp dành cho nhà điều hành

ASUS ExpertBook Ultra hứa hẹn sẽ định hình lại chuẩn mực thiết bị công nghệ dành cho giới lãnh đạo và cộng đồng doanh nghiệp Việt Nam.

Giá điện thoại thông minh dự báo tăng 2,6 triệu đồng trong năm nay

Giá bán trung bình điện thoại thông minh trên toàn cầu được dự báo sẽ tăng từ 467 USD (khoảng 12,3 triệu đồng) trong năm 2025 lên 565 USD (khoảng 14,9 triệu đồng) trong năm 2026...

Báo chí kinh tế trong kỷ nguyên số và AI: Khi niềm tin và chiều sâu phân tích định hình giá trị

Giữa tâm điểm của làn sóng dữ liệu và sự bùng nổ AI, giá trị của sự xác thực và tư duy phản biện từ truyền thông chính thống lại càng trở nên vô giá. Khẳng định tầm vóc của Tạp chí Kinh tế Việt Nam/VnEconomy sau hành trình 35 năm phát triển, lãnh đạo các tập đoàn đa quốc gia và doanh nghiệp hàng đầu nhấn mạnh: cơ hội lớn nhất của báo chí kinh tế lúc này là làm chủ công nghệ và chuyển dịch mạnh mẽ từ “đưa tin” sang “kiến tạo tri thức”. Đây chính là bệ phóng vững chắc giúp cộng đồng doanh nghiệp tăng tốc chuyển đổi số, đổi mới sáng tạo, tăng trưởng bền vững; đồng thời tiếp sức cho các doanh nghiệp công nghệ số Việt Nam tự tin vươn tầm khu vực và thế giới.

Siêu máy tính Trung Quốc lần đầu vượt Mỹ sau gần một thập kỷ

Sự xuất hiện của LineShine không chỉ làm thay đổi bảng xếp hạng TOP500 mà còn phản ánh bước tiến đáng chú ý của Trung Quốc trong cuộc đua năng lực tính toán toàn cầu - lĩnh vực được xem là nền tảng cho trí tuệ nhân tạo (AI), nghiên cứu khoa học, quốc phòng và đổi mới công nghệ…

Kinh tế ngày nay không còn là một lĩnh vực tách biệt, mà được định hình mạnh mẽ bởi địa chính trị, công nghệ và tính bền vững. Giữa dòng chảy thông tin dồi dào, điều độc giả cần nhất ở báo chí chính thống là bối cảnh, góc nhìn chuyên sâu và sự tin cậy. Trong giai đoạn tới, sứ mệnh lớn nhất của báo chí kinh tế không phải là trở thành người đưa tin nhanh nhất, mà là trở thành nền tảng tinh thần của nền kinh tế.

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...