-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xoá nợ thuế: Trên 15 tỷ mới cần Thủ tướng quyết

Luật quản lý thuế hiện hành quy định Thủ tướng Chính phủ xoá nợ thuế từ 10 tỷ đồng trở lên

Sáng 13/6 Quốc hội đã thông qua Luật Quản lý thuế (sửa đổi) với tỷ lệ tán thành trên 91%.

Trước khi đại biểu bấm nút, Chủ nhiệm Uỷ ban Tài chính - Ngân sách Nguyễn Đức Hải đã báo cáo giải trình một số vấn đề còn có ý kiến khác nhau, trong đó có trường hợp được xoá nợ, tiền chậm nộp, tiền phạt (điều 85).

Ông Hải cho biết, thảo luận tại Quốc hội, có ý kiến cho rằng, điều 85 quy định về điều kiện để xóa nợ, trong khi các khoản xóa nợ 5 tỷ, 10 tỷ, 15 tỷ đều tập trung vào đối tượng là doanh nghiệp, hợp tác xã, nhưng dự thảo luật chỉ quy định chủ tịch UBND tỉnh quyết định sau khi có doanh nghiệp, hợp tác xã bị tuyên bố phá sản mà không quy định về mức tiền được xóa.

Đối với hộ kinh doanh được xóa sau 10 năm nhưng doanh nghiệp, hợp tác xã không thấy quy định thời hạn bao nhiêu năm xóa hay đủ điều kiện phá sản là đủ điều kiện được xóa nợ ngay.

Uỷ ban Thường vụ Quốc hội báo cáo, điều 85 dự thảo luật quy định xóa nợ đối với 3 đối tượng: doanh nghiệp, hợp tác xã bị tòa án tuyên bố phá sản mà không còn tài sản để nộp thuế (tại khoản 1 điều 85); cá nhân đã chết, mất năng lực hành vi dân sự mà không có tài sản để nộp thuế (tại khoản 2 điều 85) và ba là các khoản tiền thuế nợ đã quá 10 năm mà cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế nhưng không có khả năng thu hồi (tại khoản 3 điều 85).

Đối với doanh nghiệp, hợp tác xã phá sản thì trình tự, thủ tục thực hiện theo quy định của pháp luật về phá sản thể hiện tại khoản 1 điều 85 và đối với cá nhân thể hiện tại khoản 2 điều 85 của Luật Phá sản, tại dự thảo Luật quy định thẩm quyền xóa nợ quy định giao chủ tịch UBND cấp tỉnh nên trường hợp doanh nghiệp, hợp tác xã phá sản không quy định khoản nợ phải quá 10 năm và cũng không quy định mức tiền xóa nợ (không giới hạn về mức tiền xoá nợ).

Đối với khoản nợ của doanh nghiệp đã quá 10 năm mà cơ quan quản lý thuế đã áp dụng các biện pháp cưỡng chế nhưng không có khả năng thu hồi, dự thảo luật quy định thẩm quyền xóa nợ như sau: dưới 5 tỷ đồng giao chủ tịch UBND cấp tỉnh; từ 5 đến 10 tỷ đồng giao Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan; từ 10 đến 15 tỷ đồng giao Bộ trưởng Bộ Tài chính và trên 15 tỷ đồng giao Thủ tướng Chính phủ (luật quản lý thuế hiện hành quy định Thủ tướng Chính phủ xoá nợ thuế từ 10 tỷ đồng trở lên - PV).

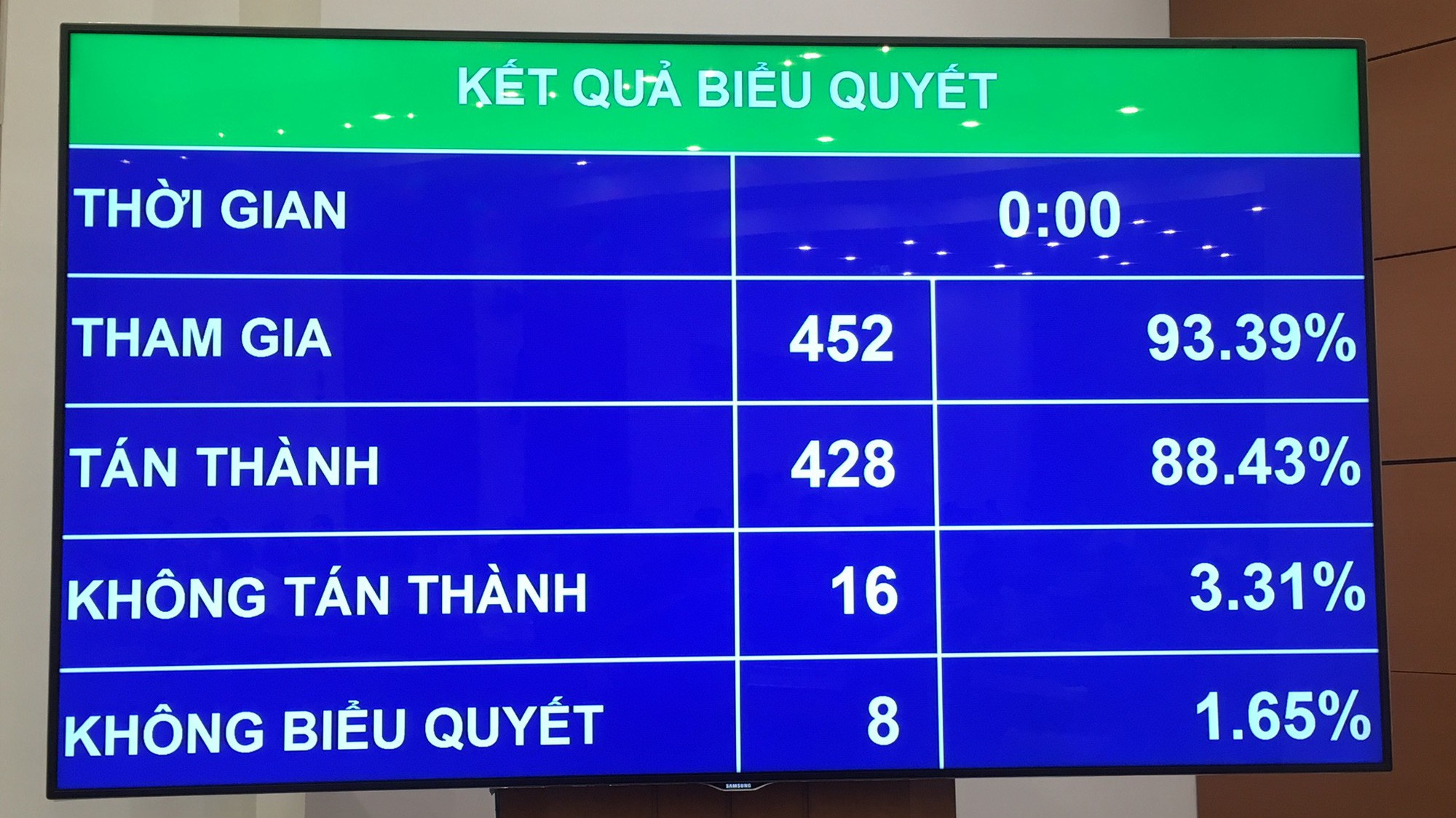

Biểu quyết riêng về điều này, có 428/452 chiếm 88,43% đại biểu tán thành, 16 vị không đồng ý và 8 người không biểu quyết.

Chủ nhiệm Nguyễn Đức Hải cũng giải trình về xử lý đối với việc chậm nộp tiền thuế quy định tại điều 59.

Qua thảo luận có ý kiến cho rằng, việc quy định tiền chậm nộp ở mức 0,03%/ngày là thấp hơn so với lãi suất ngân hàng, dẫn đến việc các doanh nghiệp cố tình chây ì, chậm nộp tiền thuế để giảm chi phí, do đó đề nghị cần nghiên cứu tăng mức tính tiền chậm nộp ở mức cao hơn.

Uỷ ban Thường vụ Quốc hội cho rằng, trong giai đoạn vừa qua, do biến động của nền kinh tế, nhiều doanh nghiệp gặp khó khăn vì lý do khách quan, do đó để nuôi dưỡng nguồn thu, tạo điều kiện và tháo gỡ khó khăn cho doanh nghiệp, Quốc hội đã nhiều lần điều chỉnh giảm mức tiền chậm nộp (từ 0,07% xuống 0,05% và hiện nay là 0,03%/ngày).

Mặt khác, mức tính tiền chậm nộp 0,03%/ngày tương đương với mức 10,95%/năm, trong khi lãi suất huy động bằng VND hiện nay khoảng 4,5 - 5,5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng và mặt bằng lãi suất cho vay VND hiện nay phổ biến từ 6 - 9%/năm đối với các khoản cho vay ngắn hạn. Như vậy, mức tiền chậm nộp hiện nay đã vượt quá mức lãi suất cho vay cao nhất trên thị trường.

Về xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa, có ý kiến đại biểu cho rằng quy định việc không trả lại số tiền thuế nộp thừa cho người nộp thuế trong một số trường hợp và giao cho Bộ Tài chính quy định thủ tục xử lý số tiền này là chưa phù hợp. Đồng thời, đề nghị chỉnh lý lại theo hướng số tiền thuế nộp thừa này là thuộc sở hữu của Nhà nước. Đại biểu cũng đề nghị, bỏ quy định tại điểm a khoản 3 điều 60 việc không trả lại tiền nộp thừa cho người nộp thuế nếu không có văn bản yêu cầu trả lại trong thời hạn 30 ngày kể từ ngày cơ quan quản lý thuế ban hành thông báo để bảo đảm phù hợp với Bộ luật Dân sự và thực tiễn.

Báo cáo nêu, để phù hợp với các quy định tại điều 221 về căn cứ xác lập quyền sở hữu tại Bộ luật Dân sự, dự thảo luật đã quy định không trả lại khoản tiền nộp thừa vào ngân sách nhà nước mà: người nộp thuế từ chối nhận lại (từ bỏ quyền sở hữu); người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế (không xác định được chủ sở hữu); quá thời hạn 10 năm mà người nộp thuế không bù trừ với nghĩa vụ thuế và không hoàn thuế (theo thời hiệu chiếm hữu).

Mặt khác, các trường hợp nêu trên Bộ luật Dân sự cũng đã nêu rõ quyền sở hữu sẽ thuộc về người đang quản lý tài sản (là Nhà nước). Tuy nhiên, tiếp thu ý kiến đại biểu, Uỷ ban Thường vụ Quốc hội đã chỉ đạo cơ quan thẩm tra và cơ quan soạn thảo chỉnh lý khoản 3 điều 60 theo hướng bỏ quy định đối với trường hợp người nộp thuế không có văn bản yêu cầu trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế trong thời hạn quá 30 ngày kể từ ngày cơ quan quản lý thuế ban hành thông báo và chỉnh lý lại trong thời hạn 1 năm thành sau 1 năm kể từ ngày thông báo công khai nhưng người nộp thuế không có phản hồi hoặc không có văn bản yêu cầu trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế.

Đón đọc Tạp chí Kinh tế Việt Nam số 31-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 31-2026 phát hành ngày 03/08/2025 với nhiều chuyên mục hấp dẫn...

Phối hợp chặt chẽ quốc phòng, công an, ngoại giao để giữ vững môi trường hòa bình

Tại Hội nghị Ngoại giao lần thứ 33, lãnh đạo Bộ Quốc phòng và Bộ Công an nhấn mạnh tăng cường phối hợp, giữ vững môi trường hòa bình, bảo vệ an ninh từ sớm, từ xa thời gian tới.

Tổng Bí thư, Chủ tịch nước Tô Lâm: Đối ngoại phải sớm thấy, tham mưu đúng, hành động kịp thời

Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu ngoại giao đổi mới tư duy, nâng cao dự báo, cụ thể hóa quan hệ, huy động nguồn lực phát triển và chuyển kết luận Hội nghị thành hành động.

Đối ngoại phải trở thành trụ cột kiến tạo mô hình tăng trưởng hai con số

Tham luận tại Hội nghị Ngoại giao lần thứ 33 đề xuất đưa đối ngoại thành động lực tăng trưởng, mở rộng không gian công nghệ, tài chính, thị trường, nâng sức chống chịu và sức mạnh mềm quốc gia.

Đề xuất cơ chế đặc biệt kéo dài metro số 1 đến sân bay Long Thành

Với kế hoạch kéo dài tuyến metro Bến Thành – Suối Tiên đến sân bay Long Thành và mở rộng mạng lưới metro lên 255 km vào năm 2030, TP. Hồ Chí Minh không chỉ đáp ứng nhu cầu đi lại ngày càng tăng mà còn tạo động lực mạnh mẽ cho sự phát triển kinh tế - xã hội trong khu vực…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...