-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Áp lực nào cho Việt Nam khi thực thi RCEP?

Thực thi RCEP sẽ khiến Trung Quốc giành nhiều lợi thế xuất khẩu so với mặt hàng Việt Nam, trong khi đó, Việt Nam đối diện áp lực nhập siêu từ các quốc gia trong RCEP

Bao phủ các quốc gia có dân số tới 2,2 tỷ dân, tương đương 30% dân số toàn cầu, hiệp định RCEP tạo ra một thị trường lớn và tiềm năng cho xuất khẩu. Đây là khu vực có nền kinh tế phát triển mạnh mẽ, mức sống cao nên nhu cầu tiêu dùng cũng rất lớn, tạo thêm cơ hội cho doanh nghiệp Việt Nam tăng cường xuất khẩu và mở rộng thị trường đặc biệt là các mặt hàng mà Việt Nam có lợi thế như gạo, cà phê, hạt tiêu, hạt điều, thuỷ sản…

"Tuy nhiên, RCEP cũng tạo ra một số thách thức mà Việt Nam phải đối mặt trong thời gian tới", theo đánh giá trong báo cáo "Thực hiện hiệu quả Hiệp định Đối tác Kinh tế Toàn diện Khu vực gắn với cải thiện tính tự chủ của nền kinh tế: Yêu cầu hoàn thiện thể chế thương mại và đầu tư ở Việt Nam" của Viện nghiên cứu quản lý kinh tế Trung ương.

ÁP LỰC LÊN NHẬP SIÊU

Ngành sản xuất trong nước sẽ phải đối mặt với một thách thức lớn nhất là hàng hoá từ các nước khác có thể đưa vào Việt Nam với mức thuế suất thấp hơn. Nếu doanh nghiệp từ các đối tác trong RCEP không điều chỉnh giá trước thuế nhập khẩu, thì hàng của họ vẫn sẽ cạnh tranh hơn về giá khi vào Việt Nam và có thể gây áp lực đối với nhập siêu.

Trong một kịch bản khác, doanh nghiệp ở các nước RCEP dùng phần chi phí tiết kiệm được từ thuế nhập khẩu để gia tăng đầu tư cho công nghệ, chất lượng sản phẩm thì phần giá trước thuế có thể không thay đổi, nhưng lượng nhập khẩu lớn hơn. Khi đó, hệ lụy đối với nhập siêu của Việt Nam sẽ còn lớn hơn. Thực tế nhập siêu giai đoạn trước 2020 với các nước RCEP ít nhiều đã phản ánh lo ngại này.

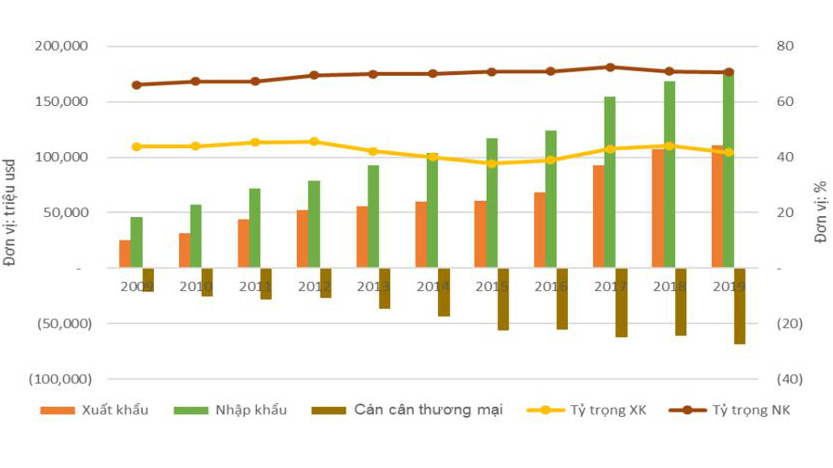

Tỷ trọng xuất khẩu Việt Nam sang các nước RCEP tăng từ 44,0% năm 2010 lên 44,1% năm 2018, sau đó giảm còn 41,8% năm 2019. Tuy nhiên, tỷ trọng nhập khẩu từ khối RCEP trong tổng nhập khẩu thậm chí còn cao hơn: đạt tới 70,7% năm 2019 so với 67,4% năm 2010.

Trong giai đoạn 2009 – 2019, Việt Nam có xu hướng gia tăng thâm hụt thương mại với thị trường RCEP. Việt Nam có mức thâm hụt thương mại lớn với Hàn Quốc, Trung Quốc và nhóm ASEAN. Số liệu thống kê cho thấy, thâm hụt thương mại với Trung Quốc liên tục tăng, đặc biệt là giai đoạn 2010-2015, và giảm dần từ năm 2016. Thâm hụt thương mại với Hàn Quốc đặc biệt tăng nhanh từ năm 2015. Cụ thể, thâm hụt thương mại tăng trung bình ở mức 22,3%/năm giai đoạn 2010-2014, đã mở rộng lên 31,4%/năm trong giai đoạn 2015-2017 sau khi Hiệp định thương mại tự do Việt Nam – Hàn Quốc (VKFTA) được ký kết năm 2015.

Gia tăng nhập siêu có thể gây áp lực đối với cán cân thanh toán và thị trường ngoại hối, ảnh hưởng đến tình hình kinh tế vĩ mô và dư địa chính sách tiền tệ ở Việt Nam – điều luôn được quan tâm trong những thập niên gần đây.

MẤT LỢI THẾ CẠNH TRANH VỚI HÀNG TRUNG QUỐC

Một thách thức lớn đối với doanh nghiệp là RCEP có thể tạo ra nguy cơ chuyển hướng thương mại, cụ thể hơn là gia tăng cạnh tranh với Trung Quốc.

Hiện nay, Việt Nam đang có ưu thế cạnh tranh một cách tương đối so với Trung Quốc nhờ Hiệp định Việt Nam – Nhật Bản (VJEPA), Việt Nam – Hàn Quốc (VKFTA), và các Hiệp định ASEAN 1. Với RCEP, Trung Quốc có thêm ưu đãi thuế quan khi xuất khẩu vào các thị trường này và sẽ gia tăng cạnh tranh hơn nữa với Việt Nam và các nước ASEAN. Chẳng hạn, hiện nay theo Hiệp định, hàng dệt may của Việt Nam xuất khẩu sang Nhật Bản với mức thuế ưu đãi là khoảng 10%, trong khi đó, mức thuế áp cho hàng dệt may Trung Quốc là 15 - 20%.

Một ví dụ khác, Nhật Bản áp mức thuế dưới 5% cho sản phẩm da giày của Việt Nam, và 30% cho hàng nhập khẩu từ Trung Quốc. Với RCEP, Trung Quốc có thể được hưởng ưu đãi thuế và do đó làm mất lợi thế cạnh tranh của doanh nghiệp Việt Nam.

So với các thành viên trong khối, các doanh nghiệp Việt Nam yếu kém về quy mô vốn, về năng lực thiết bị, trình độ công nghệ, kỹ năng quản lý và lao động. Vì vậy, các doanh nghiệp Việt Nam, đặc biệt là doanh nghiệp dệt may, sẽ ở thế bất lợi hơn nhiều trong việc chiếm lĩnh thị trường các nước so với Trung Quốc, bởi các doanh nghiệp Trung Quốc sản xuất hàng loạt, giao hàng hàng loạt, giá thành rẻ hơn, mẫu mã đẹp hơn.

Bên cạnh đó là những lo ngại về khả năng ngành nông thủy sản trong nước bị ảnh hưởng tiêu cực bởi RCEP. Trên thực tế, Trung Quốc, Australia và New Zealand xuất khẩu nhiều sản phẩm nông sản trong khi các nước ASEAN lại có sức cạnh tranh trong lĩnh vực thủy sản. Việt Nam cũng phải đối mặt với thách thức chuyển hướng thương mại của Nhật Bản và Hàn Quốc khi các nước này mở cửa thị trường của mình cho Trung Quốc. Nếu tác động chuyển hướng thương mại lớn hơn so với tác động thúc đẩy tăng thương mại thì xét tổng thể sẽ đem lại kết quả tiêu cực với Việt Nam.

Việt Nam có lợi thế cạnh tranh đối với một số sản phẩm nông thủy sản và công nghiệp, tuy nhiên chủ yếu vẫn là sản phẩm thô hoặc có hàm lượng chế biến thấp, chất lượng chưa cao. Trong khi đó, cơ cấu xuất khẩu 2 ngành này của Việt Nam lại tương đồng với các nước khác trong ASEAN, Trung Quốc, mức độ tương đồng xuất khẩu với Hàn Quốc và Ấn Độ cũng ngày càng tăng. Điều này tạo áp lực cạnh tranh tăng giữa Việt Nam với các nước trong khối.

Tổng Bí thư, Chủ tịch nước Tô Lâm: Không “khoán trắng” giáo dục cho ngành giáo dục và đào tạo

Công tác chuẩn bị năm học 2026-2027 phải tạo chuyển biến thực chất trong nhà trường, đội ngũ giáo viên và người học, đồng thời cụ thể hóa Nghị quyết 71-NQ/TW bằng nhiệm vụ, nguồn lực, thời hạn và trách nhiệm rõ ràng.

Phó Thủ tướng Phạm Gia Túc chỉ đạo hoàn thiện dự thảo Nghị định xăng dầu, giảm khâu trung gian

Dự thảo Nghị định mới về kinh doanh xăng dầu tập trung tái cơ cấu hệ thống phân phối, cắt giảm khâu trung gian và bắt buộc số hóa dữ liệu. Việc hoàn thiện khung pháp lý này nhằm minh bạch hóa thị trường, bảo đảm an ninh năng lượng và duy trì nguồn cung ổn định cho nền kinh tế trong mọi tình huống…

Báo chí giám sát và phản biện trong kỷ nguyên AI

Báo chí Cách mạng Việt Nam giữ vai trò quan trọng trong việc giám sát xã hội và phản biện chính sách. Chính năng lực giám sát, phản biện đã thúc đẩy việc hoàn thiện thể chế, tạo nên uy tín và sức mạnh cho báo chí với tư cách một “quyền lực thứ tư” trong đời sống hiện đại.

Khi công nghệ làm mờ ranh giới báo điện tử và tạp chí điện tử

Luật Báo chí 2025 lần đầu phân định rõ hơn giữa báo điện tử và tạp chí điện tử trong môi trường số. Tuy nhiên, sự phát triển của công nghệ, trí tuệ nhân tạo (AI) và xuất bản theo thời gian thực đang khiến ranh giới giữa hai loại hình này ngày càng khó nhận diện bằng kỹ thuật xuất bản thuần túy.

Tổng Bí thư, Chủ tịch nước Tô Lâm: Đầu tư cho thanh niên là đầu tư cho năng lực cạnh tranh lâu dài của đất nước

Đoàn Thanh niên phải đổi mới mạnh mẽ, đồng hành thực chất với thanh niên, tạo môi trường để thế hệ trẻ học tập, sáng tạo, cống hiến và làm chủ tương lai của đất nước.

Kinh tế ngày nay không còn là một lĩnh vực tách biệt, mà được định hình mạnh mẽ bởi địa chính trị, công nghệ và tính bền vững. Giữa dòng chảy thông tin dồi dào, điều độc giả cần nhất ở báo chí chính thống là bối cảnh, góc nhìn chuyên sâu và sự tin cậy. Trong giai đoạn tới, sứ mệnh lớn nhất của báo chí kinh tế không phải là trở thành người đưa tin nhanh nhất, mà là trở thành nền tảng tinh thần của nền kinh tế.

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...