-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

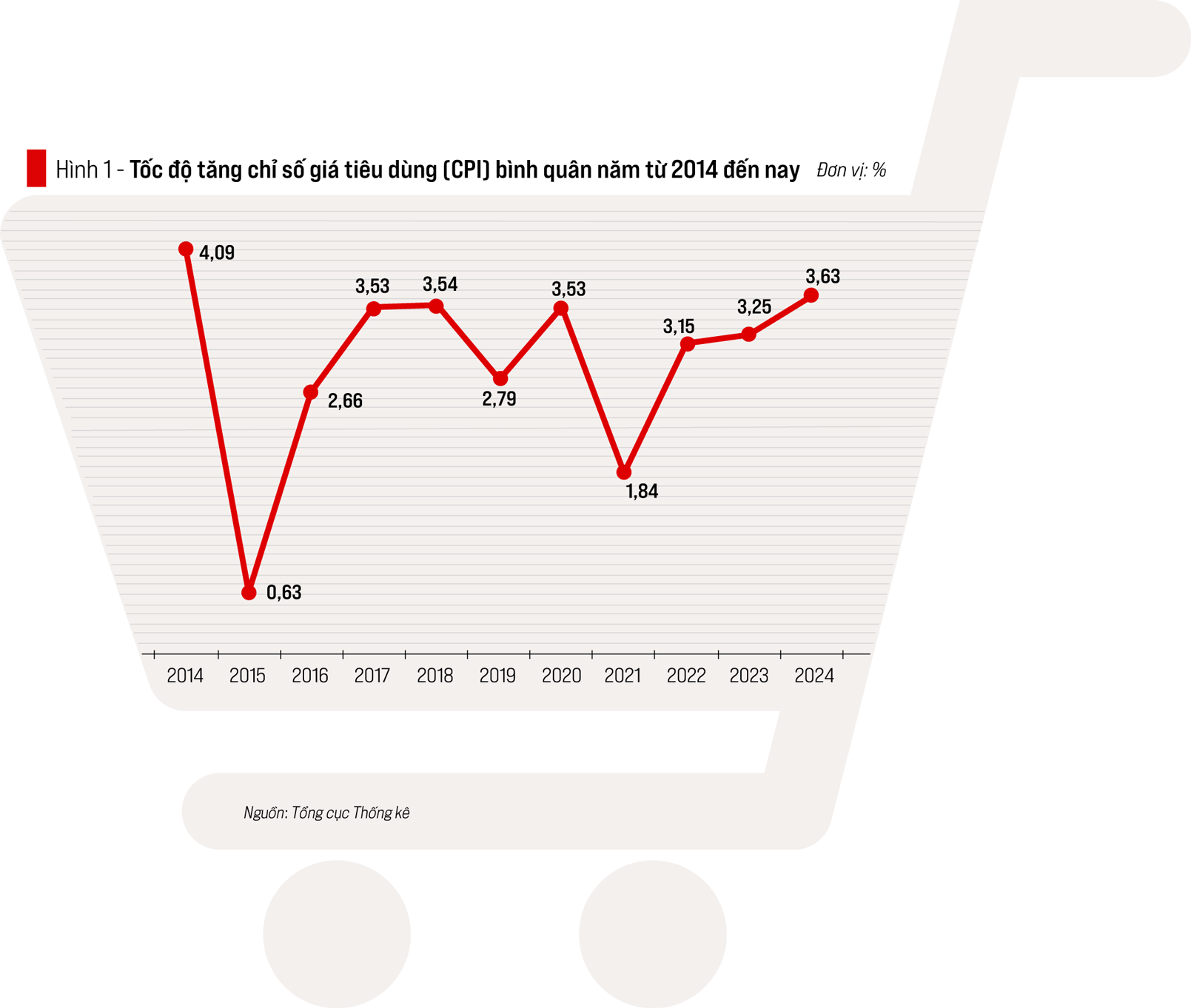

Lạm phát năm thứ 11 liên tiếp được kiểm soát theo mục tiêu

Năm 2024, lạm phát của Việt Nam được kiểm soát ở mức phù hợp để hỗ trợ cho tăng trưởng kinh tế. Giá hàng hóa và dịch vụ trên thị trường nhìn chung không có biến động bất thường. Chỉ số giá tiêu dùng bình quân năm 2024 tăng 3,63% so với năm 2023, đạt mục tiêu Quốc hội đề ra...

Tuy về thứ tự chỉ đứng thứ hai trong “ngũ giác mục tiêu” có tính “lý tưởng” (tăng trưởng cao, lạm phát thấp, cán cân thanh toán có số dư, thất nghiệp ít, môi trường được bảo vệ và cải thiện); nhưng đối với những nước đang phát triển, có nền kinh tế chuyển đổi, thì sự biến động cao, thấp của lạm phát lại cần được quan tâm.

Lạm phát ở Việt Nam có sự biến động qua một số thời kỳ. Trong thời kỳ kế hoạch hóa tập trung, bao cấp, lạm phát ở mức khá thấp. Mức thấp này là tiềm ẩn, khi đã tăng cao với tốc độ “phi mã” với mức 2-3 chữ số cho đến đầu thập kỷ 90 trong thế kỷ trước, khi nền kinh tế chuyển đổi sang kinh tế thị trường.

Lạm phát tăng khá cao ở mức 2 chữ số vào năm 2010-2011, khi cuộc khủng hoảng tài chính và suy thoái kinh tế thế giới từ cuối năm 2008 và kéo dài hơn ở Việt Nam. Lạm phát từ năm 2014 đến nay của Việt Nam đã tăng ở mức thấp (Hình 1).

Theo đó, CPI bình quân năm (lạm phát) của Việt Nam được đánh giá theo các góc độ khác nhau. Lạm phát từ năm 2014 đến nay được kiểm soát theo mục tiêu, thời gian diễn ra trong 11 năm, dài nhất so với các thời kỳ trước.

DIỄN BIẾN LẠM PHÁT

Tính bình quân từ năm 2014 đến năm 2024, CPI bình quân năm tăng 2,91%, thấp hơn nhiều so với mục tiêu (4%). Trong đó có những năm tăng khá thấp như năm 2015 và năm 2021).

Trong mấy năm gần đây, CPI của Việt Nam cũng thấp hơn nhiều nước (Mỹ, EU… tăng cao nhất trong nhiều thập kỷ và tăng cao hơn nhiều so với mức định hướng).

CPI trong hơn 10 năm qua nhìn chung thấp hơn tốc độ tăng GDP: năm 2014 là 4,09% so với 6,42%, năm 2015 là 0,63% so với 6,99%, năm 2016 là 2,66% so với 6,69%, năm 2017 là 3,53% so với 6,94%, năm 2018 là 3,54% so với 7,47%, năm 2019 là 2,79% so với 7,36%, năm 2021 là 1,84% so với 2,56%, năm 2022 là 3,15% so với 8,12%, năm 2023 là 3,25% so với 5,05% và năm 2024 là 3,63% so với 7,09%). Chỉ có năm 2020, do đại dịch Covid-19, là CPI tăng cao hơn tốc độ tăng GDP (tăng 3,53% so với 2,87%).

Diễn biến lạm phát năm 2024 được nhận diện dưới các nhóm hàng hóa, dịch vụ. Trong 11 nhóm hàng hóa, dịch vụ tiêu dùng chủ yếu, có 1 nhóm (bưu chính viễn thông) giá giảm 1,02%; 5 nhóm có tốc độ tăng giá thấp hơn tốc độ tăng chung (gồm: thiết bị và đồ dùng tăng 1,07%; may mặc 1,4%; văn hóa, giải trí, du lịch 1,97%; đồ uống và thuốc lá 2,42%; giao thông 0,76%). Đây là một trong những nguyên nhân góp phần giảm sức ép đối với lạm phát.

Trong 11 nhóm, có 5 nhóm có tốc độ tăng cao hơn tốc độ chung, đó là: thuốc và dịch vụ y tế tăng 7,16%; hàng hóa và dịch vụ khác 6,56%; giáo dục 5,37%; nhà ở và vật liệu xây dựng 5,2%; hàng ăn và dịch vụ ăn uống 4,03%.

Tuy nhiên, tỷ trọng trong tổng số tiêu dùng của một số nhóm thấp, như: hàng hóa và dịch vụ khác (chỉ chiếm 3,3%), đồ uống và thuốc lá (3,59%), văn hóa giải trí và du lịch (4,29%),…

CÁC YẾU TỐ TÁC ĐỘNG

Lạm phát năm 2024 được xét dưới sự tác động của nhiều yếu tố.

Thứ nhất, được xét trong mối quan hệ tổng quát giữa sản xuất và sử dụng GDP - còn được gọi là yếu tố cơ bản.

Tính theo giá thực tế, sử dụng trong nước, bao gồm tích lũy tài sản và tiêu dùng cuối cùng, tỷ lệ giữa tổng tích lũy tài sản và tiêu dùng cuối cùng so với GDP qua một số năm gần đây như sau (Hình 2).

Quy mô các chỉ tiêu sử dụng trong nước thấp hơn GDP, chứng tỏ tổng cầu trong nước yếu hơn tổng cung trong nước, nhờ xuất siêu hàng hóa liên tục ở mức cao (năm 2016 là 1.602,4 triệu USD, 2017 là 1.903,3 triệu USD, 2018 là 6.455,2 triệu USD, 2019 là 10.570,7 triệu USD, 2020 là 19.838 triệu USD, 2021 là 3.058 triệu USD, 2023 là 12.402,2 triệu USD, 2023 là 28.207,5 triệu USD, 2024 là 24.768 triệu USD). Đây là một số yếu tố quan trọng liên quan đến cung - cầu ở trong nước, là yếu tố cơ bản, có tính tổng quát của lạm phát.

Nhập siêu dịch vụ giảm. Năm 2024, xuất khẩu dịch vụ đạt 23.851 triệu USD, tăng 17,7%, nhập khẩu dịch vụ 36.193 triệu USD, tăng 24,4%. Do nhập khẩu có quy mô và tốc độ tăng lớn hơn của xuất khẩu, nên nhập siêu dịch vụ lên tới 12.342 triệu USD, cao hơn mức nhập siêu (8.828 triệu USD) của năm trước. Tuy nhiên, nhìn chung cả hàng hóa và dịch vụ, Việt Nam vẫn xuất siêu.

Tính theo giá so sánh, tốc độ tăng tổng tích lũy tài sản và tiêu dùng cuối cùng trong một số năm gần đây như sau (Hình 3).

Theo đó, hầu như các năm gần đây, tốc độ tăng của tổng cầu trong nước đều thấp hơn tốc độ tăng tổng cung trong nước (GDP). Tốc độ tăng của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tính theo giá thực tế (tăng 9%), nếu loại trừ yếu tố giá sẽ tăng thấp hơn tốc độ tăng GDP (5,9% so với 7,09%); tỷ lệ tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng/GDP năm 2024 là 55,5%, thấp hơn tỷ lệ tương ứng (56,8%) của năm 2023.

Những chỉ số trên đã chứng tỏ tổng cầu tiêu dùng còn thấp. Quy mô và tốc độ tăng của tổng cầu trong nước thấp hơn của tổng cung trong nước đã góp phần giảm áp lực đối với lạm phát, tạo điều kiện để kiểm soát lạm phát theo mục tiêu.

Thương mại điện tử, nhất là gần đây xuất phát từ các hãng hàng hóa từ Trung Quốc cũng làm chậm lại đối với lạm phát.

Thứ hai, chi phí đẩy. Chi phí đẩy được tạo thành do sự biến động của các loại giá đầu vào của CPI (Hình 4).

Giá nhập khẩu hàng hóa tăng khá cao vào năm 2021 (5,49%) và tăng rất cao vào năm 2022 (8,56%), gây ra nhập khẩu lạm phát; đến năm 2023 đã giảm khá sâu

(-4,73%), lại tiếp tục giảm sâu trong năm 2024, làm cho giá đầu vào ở trong nước, nhất là giá sản xuất công nghiệp tăng thấp, giảm áp lực đối với lạm phát.

Giá nguyên, nhiên, vật liệu tiêu dùng cho sản xuất trong nước sau khi tăng cao vào năm 2021 (5,51%) và tăng khá cao vào năm 2022 (6,79%); sang năm 2023 giảm (-1,88%); năm 2024 dù có tăng cao hơn, trong đó gây áp lực đối với sản xuất, doanh nghiệp, nhưng vẫn còn thấp hơn giá sản xuất, dịch vụ trong nước, không gây áp lực lớn cho CPI.

Giá sản xuất tăng không cao, thậm chí của sản xuất công nghiệp chế biến, chế tạo tăng thấp (0,19%), nên không gây áp lực đối với CPI. Riêng giá cước vận tải, kho bãi tăng khá cao, chủ yếu do giá vận tải đường hàng không (91,16%).

Thứ ba, vừa là tiềm ẩn, vừa là trực tiếp, vừa để giá biểu hiện ra, là tài khóa và tiền tệ.

Về tài khóa, có một số tác động đáng lưu ý. Tỷ lệ thu ngân sách so với GDP có xu hướng giảm. Tỷ lệ thu ngân sách/GDP năm 2028 là 20,43%, năm 2019 giảm xuống còn 20,16%, năm 2020 tỷ lệ này tiếp tục giảm xuống mức 18,78%, năm 2021 là 18,76%, năm 2022 là 19,01%, năm 2023 là 16,81%, năm 2024 ước đạt 17,7% (tăng hơn so với năm 2023).

Tỷ lệ thu ngân sách/GDP của năm 2024 cao hơn năm trước, nhưng vẫn thấp hơn các năm từ 2022 trở về trước, một mặt, thể hiện hiệu quả của tăng trưởng kinh tế được cải thiện; mặt khác, thể hiện tinh thần “khoan thư sức dân” để phục vụ cho việc tăng lương cơ sở và chuẩn bị cho chi trả khi thực hiện tinh giảm tổ chức bộ máy,…

Tỷ lệ chi ngân sách/GDP cũng giảm và thấp hơn tỷ lệ của các năm trước (năm 2018 là 20,48%, 2019 là 19,81%, 2020 là 21,25%, 2021 là 20,12%, 2022 là 18,20%, 2023 là 20,44%, 2024 là 15,9%). Điều này một phần do công tác quản lý tiết kiệm, góp phần đưa mức bội chi ngân sách năm 2023 giảm, năm 2024 đã chuyển sang bội thu.

Bội chi là yếu tố tiềm ẩn của lạm phát ở trong nước và tăng nợ công, nợ nước ngoài; còn bội thu góp phần kiểm soát lạm phát, hạn chế sự tăng lên của nợ công, nợ nước ngoài.

Về tiền tệ, yếu tố trực tiếp tác động đến lạm phát thấp. Tăng trưởng tín dụng năm 2024 tăng cao hơn tốc độ tăng tương ứng của năm 2023 (13,82% so với 11,48%); tuy có tăng nhanh hơn trong một vài tháng gần đây, nhưng do tăng thấp trong nhiều tháng trước đó, nên tính chung cả năm vẫn còn thấp hơn định hướng (13,82% so với 14%), không gây áp lực lớn đến CPI.

Lượng tiền bị “chôn” vào tiền ảo, bất động sản và vàng khi giá ở các thị trường này tăng khá cao; giá tiền ảo tăng mạnh gần đây (bitcoin đã cán mốc 100.000USD, cao nhất từ trước tới nay) cũng hút một lượng tiền không nhỏ, giảm áp lực đối với lạm phát thời điểm này; tuy nhiên, cần cẩn trọng khi lượng tiền đầu tư vào đây quay lại thị trường hàng hóa, dịch vụ tiêu dùng.

Vòng quay tiền tệ vẫn còn chậm, khi tỷ lệ giữa tổng phương tiện thanh toán/GDP (giá thực tế) vẫn còn ở mức thấp (dưới 1 lần), còn giảm so với trước.

Yếu tố tâm lý tuy không phải là yếu tố kinh tế, nhưng tác động không nhỏ tới việc kiểm soát lạm phát, trong một số trường hợp, có thời gian còn tác động mạnh hơn yếu tố kinh tế.

Tốc độ tăng tỷ giá VND/USD năm 2024 tăng 4,91%, cao nhất tính từ năm 2012 (bình quân 2012-2019 tăng 0,13%/năm, bình quân 2020-2023 tăng 0,74%/năm), tuy làm cho giá nhập khẩu tính bằng VND tăng nhưng giá nhập khẩu tính bằng USD giảm 1,94%. Tỷ giá VND/USD tăng thì xuất khẩu sẽ có lợi, nhập khẩu sẽ bất lợi, nên tiếp tục xuất siêu lớn về hàng hóa.

Tốc độ tăng giá vàng (28,64%) ở mức cao nhất tính từ năm 2021 (năm 2021 tăng 8,67%, 2022 tăng 5,74%, 2023 tăng 4,16%), một mặt, do vàng đang trong chu kỳ tăng, Trung Quốc và một số nước tăng mạnh mua vàng,..; mặt khác, do yếu tố độc quyền…

Gần đây, với sự tác động của yếu tố quản lý và tác động của thị trường thế giới, giá vàng trong nước đã giảm xuống, kéo chênh lệch giá vàng trong nước và giá vàng thế giới giảm mạnh so với đỉnh cao (4 triệu đồng so với 18-20 triệu đồng/lượng). Vàng lúc tăng, lúc giảm, nhưng thời gian tới có thể sẽ bước vào chu kỳ giảm (sau 5 năm tăng cao).

KỲ VỌNG VÀ GIẢI PHÁP CHO NĂM 2025

Lạm phát theo mục tiêu năm 2025 khoảng 4,5%, ở mức cao hơn mức thực tế của năm 2024. Kỳ vọng năm 2025 sẽ là năm thứ 12 liên tiếp kiểm soát lạm phát theo mục tiêu, kỳ vọng này xuất phát từ nhiều yếu tố.

Xét về cơ bản, quan hệ tổng quát giữa tổng cung và tổng cầu ở trong nước vẫn trong trạng thái tổng cung cao hơn tổng cầu.

Về tổng cung, tăng trưởng GDP theo định hướng năm 2025 tăng 8% - thuộc loại cao so với nhiều năm và bình quân năm trong các thời kỳ trước. Tăng trưởng cao tuy đòi hỏi đầu tư, tiêu dùng cao lên, đồng nghĩa với sức ép lạm phát tăng, nhưng cũng tăng quy mô sản xuất, tăng cung hàng hóa, dịch vụ cũng góp phần làm giảm sức ép đối với lạm phát.

Tổng cầu cũng tăng lên theo bởi tích lũy và đầu tư tăng lên để thực hiện các mục tiêu chủ yếu của kế hoạch 5 năm, thực hiện quy hoạch đã được xây dựng, thực hiện việc đầu tư các cơ sở trọng điểm quốc gia… Tiêu dùng cuối cùng cũng tăng do tiền lương hưu, tiền lương công chức được điều chỉnh và thực hiện trong năm 2024; nhưng năm 2025 lại không điều chỉnh lương công chức, viên chức và chỉ áp dụng đối với một số đối tượng, nên tốc độ tăng tiêu dùng cuối cùng sẽ thấp hơn tốc độ tăng GDP.

Năm 2025, khả năng xuất siêu hàng hóa năm thứ 10 liên tiếp, nhập siêu dịch vụ tiếp tục giảm và tính chung hàng hóa, dịch vụ vẫn xuất siêu. Xuất siêu hàng hóa - tức là thặng dư cán cân thương mại, một nội dung chủ yếu của cán cân thanh toán - không chỉ là một nội dung quan trọng của quan hệ cân đối kinh tế vĩ mô, mà còn là một yếu tố, một biểu hiện của quy mô sản xuất trong nước lớn hơn quy mô tổng cầu ở trong nước.

Về yếu tố chi phí đẩy, tuy giá xuất, nhập khẩu có thể tăng do Mỹ tăng thuế nhập khẩu từ các nước, do đồng USD lên giá so với các đồng nội tệ khác, cũng có thể do giá tiền ảo tăng (theo tuyên bố của Tổng thống mới đắc cử của Mỹ),… tạo sức ép đối với tỷ giá VND/USD tăng, làm cho giá nhập khẩu tính bằng VND tăng,… nhưng cũng không cao hơn CPI.

Về yếu tố tài khóa, tiền tệ, tuy có sự điều chỉnh nhất định để tăng trưởng kinh tế theo mục tiêu cao hơn, nhưng xu hướng thu, chi, bội chi ngân sách, các yếu tố của tiền tệ, tín dụng không có sự biến động lớn, nên tác động đến lạm phát không lớn. Sự chuyển động của dòng tiền vào bất động sản, tiền ảo… sẽ tăng, trước mắt giảm áp lực đối với thị trường hàng hóa, dịch vụ tiêu dùng, giảm áp lực đối với lạm phát.

Về yếu tố tâm lý, xu hướng chung vẫn là “tích cốc phòng cơ”, mới qua thời “thắt lưng buộc bụng”, nên tiêu dùng, tổng cầu vẫn còn yếu so với tốc độ tăng của GDP. Đồng tiền “chôn” vào vàng giảm, nhưng lại chuyển sang “chôn” vào bất động sản, tiền ảo, chuyển đầu tư vào chứng khoán, chưa gây áp lực lớn đối với thị trường tiêu dùng.

Để thực hiện mục tiêu và kỳ vọng năm 2025, phải quan tâm đến một số giải pháp.

Một là, cần tăng trưởng kinh tế đạt và vượt mục tiêu, để tăng cung hàng hóa, dịch vụ-yếu tố quan trọng nhất để bảo đảm cung-cầu hàng hóa, dịch vụ ở trong nước. Vẫn phải quan tâm đến việc kiểm soát tổng cầu, đặc biệt là đầu tư từ khâu bao nhiêu, từ đâu, vào đâu và quan trọng nhất là hiệu quả.

Hai là, thận trọng trong việc nói lỏng chính sách tài khóa, tiền tệ để tránh tạo sức ép đối với lạm phát.

Ba là, đối với chi phí đẩy, cần hết sức cẩn trọng với việc điều chỉnh tỷ giá để tránh làm cho giá nhập khẩu tính bằng VND tăng cao, tránh tạo cớ để các nước không coi là “thao túng tiền tệ” gây ra những tác động bất lợi. Cần thận trọng với việc điều chỉnh các loại giá dịch vụ, như: xăng dầu, học phí, giá điện, nước…

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2024-2025: Việt Nam & Thế giới phát hành vào tháng 02/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/tap-chi-kinh-te-viet-nam/detail/1262

Tăng trưởng hai con số không thể đánh đổi bằng ổn định vĩ mô

Để đạt mục tiêu tăng trưởng GDP 10% trong năm 2026, nền kinh tế phải tăng khoảng 11,9% trong nửa cuối năm, tuy nhiên, đây không chỉ là bài toán về tốc độ tăng trưởng mà còn là yêu cầu đồng thời kiểm soát lạm phát, giữ vững ổn định kinh tế vĩ mô và nâng cao chất lượng tăng trưởng...

Tăng trưởng 6 tháng cuối năm: Biến quyết sách thành động lực tăng trưởng

Trong bối cảnh kinh tế thế giới tiếp tục có nhiều biến động và Việt Nam bước vào giai đoạn triển khai các quyết sách mới về phát triển kinh tế, các chuyên gia, nhà hoạch định chính sách và cộng đồng doanh nghiệp cùng tìm lời giải để thu hẹp khoảng cách từ chủ trương đến thực thi, tạo động lực cho tăng trưởng...

Thủ tướng Lê Minh Hưng: Sớm đưa kim ngạch thương mại song phương Việt Nam - New Zealand đạt 3 tỷ USD

Thủ tướng Lê Minh Hưng đề nghị Việt Nam và New Zealand triển khai các giải pháp đột phá, tháo gỡ rào cản kỹ thuật, mở rộng thị trường, sớm đưa kim ngạch thương mại song phương đạt 3 tỷ USD.

Quốc hội khóa XVI: Kiến tạo phương thức giám sát mới có tầm nhìn chiến lược, đi đến cùng trách nhiệm và kết quả

Theo Chủ tịch Quốc hội Trần Thanh Mẫn, Quốc hội khóa XVI cần kiến tạo một phương thức giám sát mới: có tầm nhìn chiến lược, chủ động dự báo, dựa trên dữ liệu và bằng chứng, tập trung đúng trọng tâm, đi đến cùng trách nhiệm và kết quả.

Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu tái định vị TKV thành tập đoàn công nghiệp năng lượng, vật liệu hiện đại

Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam cơ cấu lại thực chất, tập trung nguồn lực cho lĩnh vực cốt lõi, đổi mới công nghệ, chuyển đổi xanh, nâng cao hiệu quả sử dụng tài nguyên và năng lực cạnh tranh.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...