-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Điều kiện để nước ngoài niêm yết chứng khoán tại Việt Nam

Tổ chức nước ngoài có thể phát hành và niêm yết chứng khoán tại Việt Nam nếu đáp ứng một số điều kiện

Bộ Tài chính vừa hoàn thành dự thảo sửa đổi Nghị định 14/2007/NĐ-CP để trình Chính phủ, nhằm cho phép tổ chức nước ngoài phát hành và niêm yết chứng khoán tại Việt Nam.

Theo dự thảo, tổ chức phát hành nước ngoài muốn phát hành và niêm yết chứng khoán tại Việt Nam phải đáp ứng các điều kiện:

- Đã được niêm yết cổ phiếu tại một sở giao dịch chứng khoán nước ngoài và sở này đã có thỏa thuận hợp tác với Sở Giao dịch Chứng khoán Tp.HCM hoặc Uỷ ban Chứng khoán;

- Có dự án đầu tư tại Việt Nam đã được phê duyệt;

- Được một công ty chứng khoán của Việt Nam tư vấn chào bán và niêm yết chứng khoán.

Ngoài ra, tổ chức phát hành nước ngoài còn phải có quyết định của đại hội cổ đông thông qua việc chào bán và niêm yết chứng khoán tại Việt Nam, giấy phép thành lập và hoạt động của tổ chức nước ngoài, tài liệu chứng minh việc niêm yết ở sở giao dịch chứng khoán nước ngoài, sổ đăng ký sở hữu chứng khoán của tổ chức nước ngoài.

Một điểm lưu ý khác là báo cáo tài chính phải được lập theo chuẩn mực kế toán quốc tế, kèm theo giải thích về điểm khác biệt với chuẩn mực kế toán Việt Nam.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Giá vàng chững lại sau tin về Hormuz, SPDR Gold Trust vẫn mua ròng

Giá vàng thế giới không giữ được thành quả tăng trong phiên giao dịch ngày thứ Năm (6/8), do giá dầu tăng trở lại sau khi có tin Iran cân nhắc áp hạn chế ở eo biển Hormuz đối với tàu bè của các quốc gia “không thân thiện”...

Can thiệp tỷ giá đồng yên khó mang lại hiệu quả lâu dài?

Hầu hết các ý kiến trong cuộc khảo sát cho rằng để tạo ra một bước ngoặt thực sự cho đồng yên, Ngân hàng Trung ương Nhật Bản (BOJ) cần phải tăng lãi suất...

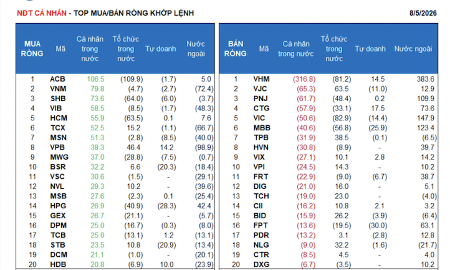

VN-Index đang kiểm tra động lực trong vùng 1750 - 1790 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 7/8/2026.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...