-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Áp thuế chống bán phá giá tạm thời đối với tôn mạ nhập khẩu

Theo Quyết định 914/QĐ-BCT của Bộ Công Thương, mức thuế chống bán phá giá tạm thời được áp dụng cao nhất là 37,13% đối với hàng hóa xuất xứ từ Trung Quốc và 15,67% đối với hàng hóa xuất xứ từ Hàn Quốc…

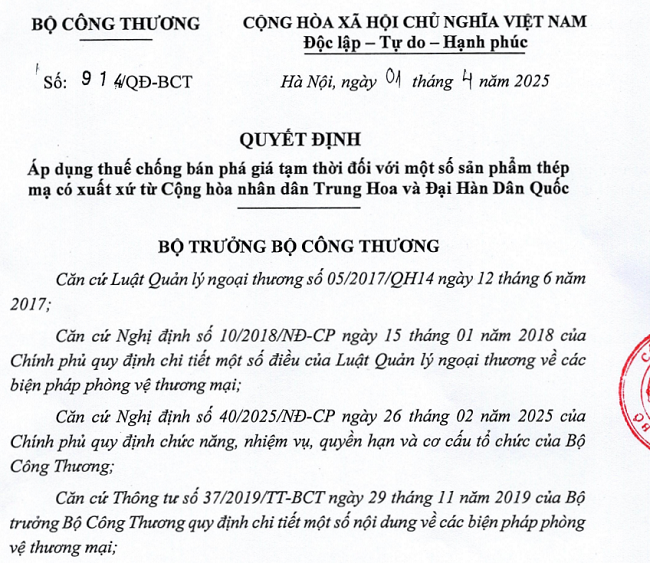

Bộ Công Thương vừa ban hành Quyết định 914/QĐ-BCT ngày 1/4/2025 về việc áp thuế chống bán phá giá với sản phẩm tôn mạ có xuất xứ từ Trung Quốc và Hàn Quốc.

Trong quá trình điều tra vụ việc, thực hiện theo quy định của Luật Quản lý ngoại thương, Bộ Công Thương đã phối hợp với các đơn vị liên quan xem xét và đánh giá kỹ lưỡng tác động của hành vi bán phá giá của hàng hóa nhập khẩu đối với hoạt động của ngành sản xuất trong nước, mức độ bán phá giá của các doanh nghiệp sản xuất, xuất khẩu của Trung Quốc và Hàn Quốc.

Theo số liệu Hải quan, tính đến hết tháng 3/2024, lượng nhập khẩu hàng hóa bị điều tra trong 12 tháng đã đạt 454 nghìn tấn, tăng 91% so với cùng kỳ năm 2023. Kể cả sau khi Bộ Công Thương ra quyết định khởi xướng vụ việc này, lượng nhập khẩu thép mạ từ Trung Quốc và Hàn Quốc vẫn gia tăng đáng kể, chỉ trong vòng 9 tháng cuối năm 2024, lượng nhập khẩu hàng hóa bị điều tra đã xấp xỉ 382 nghìn tấn (tăng 20% so với cùng kỳ).

Do vậy, Bộ Công Thương đã xem xét áp dụng biện pháp chống bán phá giá tạm thời nhằm ngăn chặn lượng nhập khẩu thép mạ gia tăng nhanh có thể gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước trong thời gian tới.

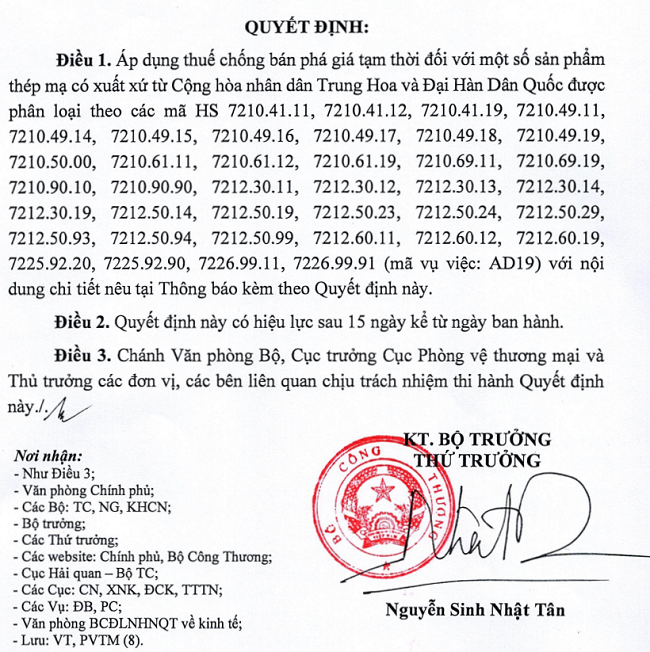

Quyết định 914/QĐ-BCT nêu rõ: Hàng hóa bị áp dụng thuế chống bán phá giá tạm thời là sản phẩm thép mạ có xuất xứ từ Cộng hòa nhân dân Trung Hoa (Trung Quốc) và Đại Hàn Dân Quốc (Hàn Quốc) có các đặc tính cơ bản và phân loại theo các mã HS như sau:

Với thép mạ (tôn mạ), hàng hóa thuộc đối tượng áp dụng thuế chống bán phá giá tạm thời là một số sản phẩm thép carbon cán phẳng ở dạng cuộn và không phải dạng cuộn, chứa hàm lượng carbon dưới 0,60% tính theo khối lượng, đã dát phủ, tráng, mạ hay phủ kim loại chống ăn mòn như kẽm hoặc nhôm, hoặc các họp kim gốc sắt, bất kể độ dày và chiều rộng.

Các sản phẩm thép được phủ, mạ hoặc tráng bằng crom hoặc oxit crom không thuộc phạm vi áp dụng thuế chống bán phá giá. Các sản phẩm thép mạ kẽm hoặc họp kim nhôm kẽm hoặc họp kim kẽm nhôm magiê được phủ thêm lớp crom hoặc oxit crom thuộc phạm vi áp dụng thuế chống bán phá giá tạm thời.

Các sản phẩm thép được phủ, mạ hoặc tráng kẽm bằng phương pháp điện phân không thuộc phạm vi áp dụng thuế chống bán phá giá tạm thời.

Các sản phẩm là thép không gỉ không thuộc phạm vị áp dụng thuế chống bán phá giá tạm thời.

Thuế chống bán phá giá tạm thời có hiệu lực sau 15 ngày kể từ ngày Quyết định áp dụng thuế chống bán phá giá tạm thời được ban hành. Thuế chống bán phá giá tạm thời có thời hạn áp dụng là 120 ngày kể từ ngày có hiệu lực (trừ trường hợp được gia hạn, thay đổi, hủy bỏ theo quy định pháp luật).

Để có cơ sở xác định hàng hóa nhập khẩu thuộc đối tượng áp dụng thuế chống bán phá giá, Cơ quan Hải quan sẽ kiểm tra chứng từ chứng nhận xuất xứ hàng hóa gồm: Giấy chứng nhận xuất xứ hàng hóa (C/O); hoặc Chứng từ tự chứng nhận xuất xứ hàng hóa phù họp với quy định tại: Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương; Hiệp định Đối tác Kinh tế toàn diện khu vực; Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu; Hiệp định Thương mại tự do giữa Việt Nam và Vương quốc Liên hiệp Anh và Bắc Ai-len; Hiệp định Thương mại hàng hóa ASEAN; hoặc Hiệp định Thương mại tự do giữa Việt Nam và Israel.

Sau khi Bộ Công Thương ban hành Quyết định áp dụng thuế chống bán phá giá tạm thời, Cơ quan điều tra sẽ tiến hành các bước triển khai tiếp theo. Cụ thể như sau: Thẩm tra nội dung bản trả lời câu hỏi điều tra; Tổ chức phiên tham vấn công khai; Gửi dự thảo kết luận điều tra cuối cùng cho bên liên quan đế lấy ý kiến sau đó sẽ ban hành Kết luận điều tra cuối cùng.

Như vậy, việc áp thuế chống bán phá giá với tôn mạ có nguồn gốc từ Trung Quốc, Hàn Quốc sẽ hỗ trợ rất lớn với doanh nghiệp sản xuất tôn mạ trong nước, tránh được cạnh tranh với tôn mạ nhập khẩu. Tuy nhiên, về lâu dài doanh nghiệp sản xuất tôn mạ trong nước cần tận dụng cơ hội này để gia tăng thị phần trong nước cũng như xuất khẩu, qua đó nâng cao sức cạnh tranh trong ngành tôn mạ.

Đọc bài theo từ khoá

TP. Hồ Chí Minh phát triển sản phẩm OCOP gắn với điểm đến du lịch nông thôn

Sở Nông nghiệp và Môi trường TP. Hồ Chí Minh vừa ban hành kế hoạch tổ chức các chương trình khảo sát, kết nối phát triển du lịch nông thôn, du lịch nông nghiệp gắn với sản phẩm OCOP trên địa bàn Thành phố năm 2026...

Xăng dầu đồng loạt giảm giá, thấp hơn nhiều so với khu vực

Do giá thế giới hạ nhiệt khi OPEC+ tăng sản lượng và căng thẳng Trung Đông giảm bớt, từ ngày 6/8, giá xăng dầu trong nước đồng loạt giảm. Cụ thể, xăng E5RON92 giảm 660 đồng/lít, xăng E10RON95-III giảm 535 đồng/lít; các loại dầu cũng giảm nhẹ, giúp giá xăng dầu Việt Nam duy trì ở mức thấp so với khu vực…

Canada rà soát thuế chống bán phá giá và trợ cấp đối với ghế bọc đệm nhập khẩu từ Việt Nam

Cơ quan Dịch vụ Biên giới Canada vừa khởi xướng đợt rà soát hành chính thuế chống bán phá giá và chống trợ cấp đối với ghế bọc đệm nhập khẩu từ Việt Nam, Trung Quốc và Hoa Kỳ, đồng thời đưa ra cảnh báo về mức thuế rất cao nếu doanh nghiệp không hợp tác...

Giá sắn tăng cao, mở ra chu kỳ tăng trưởng mới cho chế biến và nguồn nhiên liệu sinh học

Trung Quốc tiếp tục giữ vai trò là thị trường tiêu thụ chủ lực của ngành sắn Việt Nam khi chiếm hơn 92% tổng kim ngạch xuất khẩu sắn và các sản phẩm từ sắn. Cùng với đó, nhu cầu tinh bột sắn phục vụ chế biến thực phẩm và sản xuất ethanol gia tăng đã góp phần duy trì mặt bằng giá ở mức thuận lợi, tạo động lực cho hoạt động sản xuất, chế biến và xuất khẩu.

Tháo gỡ điểm nghẽn nâng cao giá trị gia tăng cho ngành gỗ

Dù tiêu thụ 80% nguyên liệu rừng trồng, dăm gỗ và viên nén chỉ mang lại 3-4 tỷ USD trong tổng 18 tỷ USD kim ngạch xuất khẩu ngành gỗ. Trái lại, chế biến sâu chỉ dùng 20% nguyên liệu nhưng tạo ra giá trị xuất khẩu tới 14-15 tỷ USD. Chuỗi liên kết lỏng lẻo đang là điểm nghẽn lớn cản trở ngành trồng rừng - chế biến gỗ nâng cao giá trị gia tăng.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...