-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng quyền đảm bảo: Tỷ lệ đòn bẩy cao giúp hấp dẫn nhà đầu tư

Thị trường đang chờ từng ngày sản phẩm chứng quyền (CW) được đưa vào giao dịch

Gần 2 năm kể từ khi được giới thiệu, thị trường đang chờ từng ngày sản phẩm chứng quyền (CW) được đưa vào giao dịch. Tuy nhiên, với đặc thù là tỷ lệ đòn bẩy cao hơn giao dịch ký quỹ, nên CW được dự báo sẽ thu hút đầu tư nhiều hơn từ nhà đầu tư cá nhân.

Trên thế giới, chứng quyền không chỉ là một sản phẩm phổ biến và đã phát triển rất nhanh, mà còn được đánh giá là một trong những thị trường năng động nhất dành cho nhà đầu tư cá nhân. Tuy nhiên, mỗi thị trường, chứng quyền có một tên gọi khác nhau. Tại các thị trường chứng khoán phát triển như Anh, Đức, Thụy Sỹ, Úc, Canada, chứng quyền có tên gọi Covered Warrant, trong khi tại các thị trường chứng khoán Hồng Kông, Thái Lan, chứng quyền có tên là: Derivative Warant, hay: Call/Put Warrant tại thị trường chứng khoán Đài Loan, Malaysia, hoặc: Equity-linked Warrant tại thị trường chứng khoán Hàn Quốc)...

Tài sản cơ sở của chứng quyền cũng rất đa dạng, bao gồm: cổ phiếu trong và ngoài nước, chỉ số chứng khoán, rổ chứng khoán, ETF, chứng chỉ quỹ lưu ký, ngoại tệ, hàng hóa và tài sản khác. Tiêu chuẩn đối với tài sản cơ sở (về tính thanh khoản, giá trị vốn hóa, các chỉ tiêu tài chính cơ bản...) thường được cơ quan quản lý quy định cụ thể. Đối với một số thị trường, cơ quan quản lý đặt hạn mức đối với tài sản cơ sở dùng để phát hành chứng quyền nhằm kiểm soát rủi ro đối với thị trường giao ngay. Ví dụ, tại thị trường Đài Loan, tổng số cổ phiếu làm tài sản cơ sở cho tất cả chứng quyền được niêm yết không được vượt quá 22% số cổ phiếu tự do chuyển nhượng.

Tính đến năm 2018, theo số liệu thống kê của Liên đoàn các Sở Giao dịch chứng khoán thế giới (WFE), số lượng chứng quyền phát hành và niêm yết trên các Sở Giao dịch chứng khoán trên thế giới đạt gần 2,3 triệu chứng quyền, tương đương với giá trị giao dịch đạt gần 937 tỷ USD. Với những ưu điểm nêu trên, thị trường chứng quyền đã phát triển mạnh mẽ ở cả thị trường châu Á và châu Âu, với giá trị giao dịch chứng quyền tại các khu vực này cao rõ rệt hơn so với châu Mỹ. Ngoài ra, tại thị trường khác như châu Mỹ cũng đã cho thấy sự phát triển của sản phẩm chứng quyền, với 32% tăng trưởng về giá trị giao dịch trong năm 2018.

Đáng chú ý, khu vực châu Á – Thái Bình Dương tuy chỉ chiếm gần 2% số lượng chứng quyền phát hành trên thế giới nhưng giá trị giao dịch đạt lên đến 87% tổng doanh số giao dịch chứng quyền toàn cầu.

Sản phẩm chứng quyền là một sản phẩm có tốc độ phát triển mạnh mẽ, thu hút được sự quan tâm của nhiều nhà đầu tư và là một trong những sản phẩm chủ lực của một số thị trường chứng khoán như Đài Loan, Hồng Kông...

Với đặc điểm là tỷ lệ đòn bẩy cao hơn giao dịch ký quỹ, chứng quyền thu hút được nhiều nhà đầu tư cá nhân mà không làm gia tăng rủi ro mất thanh toán từ khối nhà đầu tư cá nhân. Hơn nữa, chứng quyền giúp gia tăng tính thanh khoản cho tài sản cơ sở thông qua hoạt động giao dịch tài sản cơ sở của nhà phát hành để phòng hộ rủi ro.

Đặc điểm đòn bẩy tuy là một lợi điểm thu hút nhà đầu tư giúp khuếch đại lợi nhuận nhưng cũng là hạn chế của sản phẩm mang tính chất rủi ro cao so với việc đầu tư trực tiếp từ tài sản cơ sở, và nhà đầu tư sẽ gánh chịu % tổn thất cao hơn nhiều lần so với đầu tư cổ phiếu. Thị trường chứng quyền chỉ hoạt động hiệu quả nhất khi trình độ hiểu biết của nhà đầu tư và tổ chức phát hành là ngang nhau.

Đối với những thị trường chứng quyền có bề dày kinh nghiệm và lịch sử phát triển tương đối dài như Đài Loan và Hồng Kông, ngoài việc tăng cường thắt chặt quản lý và giám sát thị trường để không xảy ra các tác động tiêu cực đến tính bền vững của thị trường chứng khoán, công tác đào tạo nhà đầu tư luôn là vấn đề cốt lõi nhằm đảm bảo sự phát triển chung của thị trường.

Đối với sản phẩm chứng quyền có bảo đảm sắp được ra mắt tại thị trường chứng khoán Việt Nam trong năm nay, Sở Giao dịch chứng khoán Tp.HCM (HOSE) đã phối hợp cùng các công ty chứng khoán thực hiện công tác đào tạo phổ biến kiến thức cho thị trường và nhà đầu tư.

Đối với các công ty chứng khoán, để có thể trở thành tổ chức phát hành CW, các công ty phải có tiềm lực tài chính vững mạnh để đầu tư hệ thống hạ tầng công nghệ, phần mềm. Quy định pháp luật còn yêu cầu tổ chức phát hành phải ký quỹ ban đầu tối thiểu 50% giá trị loại chứng quyền dự kiến chào bán để đảm bảo khả năng thanh toán. Đây là một khoản chi phí lớn trong quá trình phát hành CW. Ngoài ra, trong quá trình phát hành sản phẩm, công ty chứng khoán còn phải thực hiện nghĩa vụ tạo lập thị trường và phòng ngừa rủi ro cho sản phẩm CW mà mình phát hành.

Về phía nhà đầu tư tham gia giao dịch CW, đòn bẩy tài chính là "con dao hai lưỡi", nhà đầu tư có thể bị gia tăng mức độ thua lỗ do tác động ngược của đòn bẩy tài chính. Bên cạnh đó, nhà đầu tư còn chịu rủi ro biến động giá, vòng đời giới hạn của CW, rủi ro từ tổ chức phát hành bị phá sản, gặp khó khăn về tài chính, dẫn đến không thể thực hiện nghĩa vụ thanh toán khi CW đáo hạn, hay khi nhà đầu tư thực hiện quyền. Nhằm giảm thiểu rủi ro khi đầu tư chứng quyền, quy định pháp luật cũng không cho phép nhà đầu tư được thực hiện giao dịch ký quỹ đối với CW.

Một ví dụ được đưa ra minh họa cho tính đòn bẩy của CW vừa là công cụ đầu tư tài chính có thể giúp nhà đầu tư gia tăng suất sinh lợi nhưng cũng đồng thời làm tăng tỷ lệ lỗ cho nhà đầu tư khi chứng khoán cơ sở biến động ngược chiều với nhận định của nhà đầu tư. Với nguồn vốn là 10 triệu đồng, khi nhà đầu tư nhận định giá cổ phiếu sẽ tăng, nhà đầu tư có thể có 2 phương án đầu tư. Phương án A: 1.000 cổ phiếu ABC (giá 10.000đ/cổ phiếu) hoặc Phương án B: 5.000 CW mua (Chứng khoán cơ sở: ABC, giá 2.000đ/CW, tỷ lệ thực hiện 1:1, giá thực hiện: 10.000đ)

Tuy nhiên, giá cổ phiếu ABC không tăng như nhận định mà giảm xuống chỉ còn 8.000 đồng/cổ phiếu, khoản lỗ của nhà đầu tư đối với các phương án: Phương án A: (8.000 đồng – 10.000 đồng) x 1.000 CP = - 2.000.000 đồng -> lỗ 20%; Phương án B: Toàn bộ khoản phí mua 5.000 CW: - 10.000.000 đồng -> lỗ 100%

Nội, ngoại cùng đua giá, bảng điện “xanh mướt”, loạt cổ phiếu kịch trần

Thị trường quay trở lại trạng thái hưng phấn mạnh mẽ trong phiên đầu tuần khi vừa đón nhận tín hiệu hạ nhiệt xung đột Trung Đông, vừa đón nhận thông tin vĩ mô tháng 7 khá tích cực. Đà tăng giá cổ phiếu được hỗ trợ từ lực cầu chủ động mạnh mẽ, trong đó khối ngoại cũng đổ ròng vào hơn ngàn tỷ…

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Các “đại gia” dầu khí Mỹ kiếm đậm nhờ giá dầu tăng vì chiến tranh ở Vùng Vịnh

ExxonMobil và Chevron - hai trong số những tập đoàn dầu khí lớn nhất thế giới - công bố kết quả kinh doanh quý 2/2026 khả quan, cho thấy các Big Oil Mỹ này đang hưởng lợi lớn từ việc giá dầu thô tăng mạnh do cuộc chiến tranh ở Vùng Vịnh...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

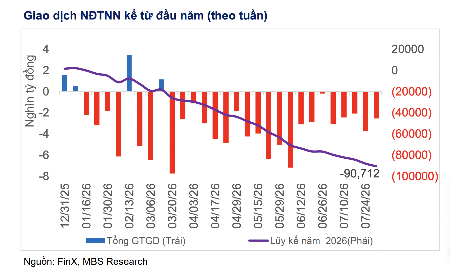

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...