Bộ Tài chính: Ưu đãi thuế để khuyến khích sản xuất xe thân thiện môi trường

TTrâm Anh

Chọn cỡ chữ

Bộ Tài chính khẳng định cần có chính sách ưu đãi thuế, trong đó có thuế tiêu thụ đặc biệt để khuyến khích sản xuất xe thân thiện môi trường như xe chạy xăng kết hợp năng lượng điện, năng lượng sinh học, xe điện, xe sử dụng khí thiên nhiên...

Ưu đãi về thuế tiêu thụ đặc biệt với xe điện sẽ là đòn bẩy giúp các doanh nghiệp có thêm động lực phát triển dòng xe xanh, thân thiện với môi trường.

Tại dự án Luật Thuế tiêu thụ đặc biệt sửa đổi, Bộ Tài chính đang nghiên cứu điều chỉnh mức thuế suất thuế tiêu thụ đặc biệt đối với một số mặt hàng thân thiện với môi trường.

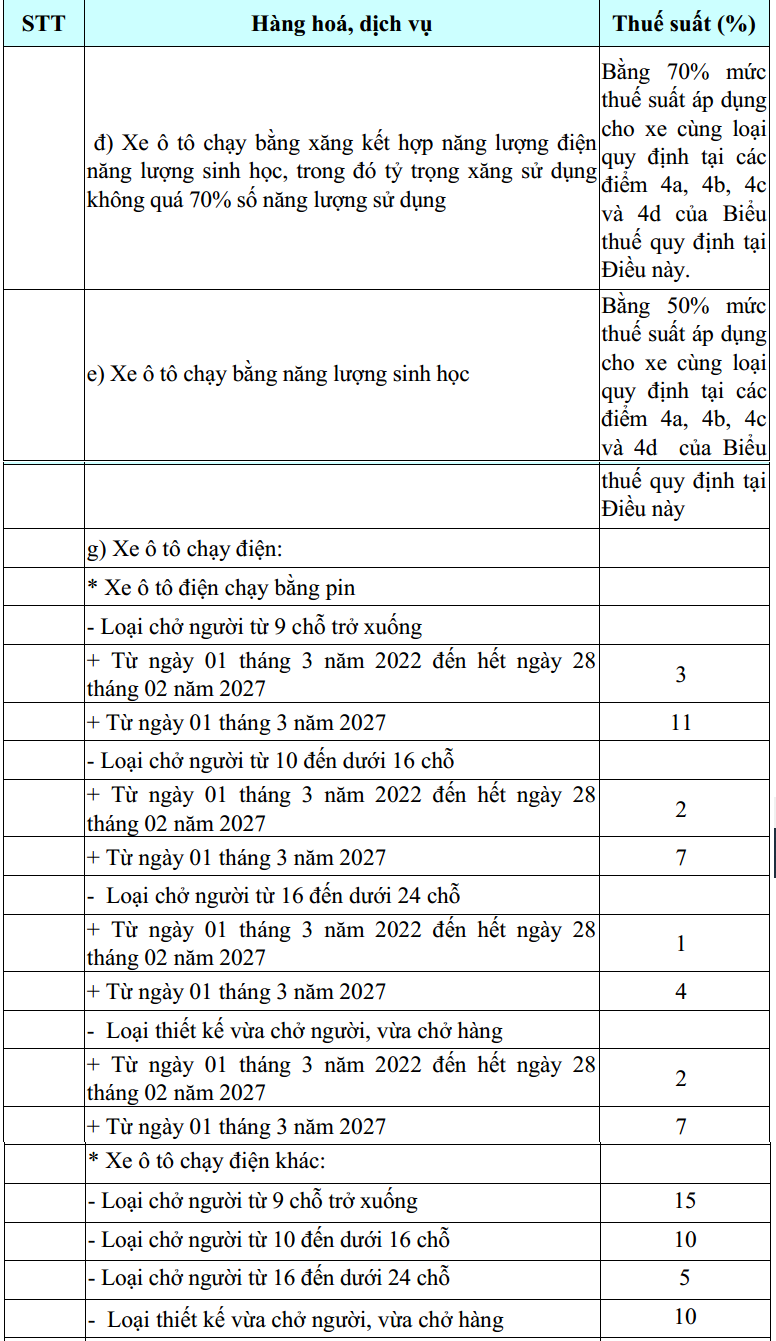

Được biết, Luật thuế tiêu thụ đặc biệt hiện hành quy định: “Xe ô tô chạy bằng xăng kết hợp năng lượng điện, năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng” áp dụng thuế suất thuế tiêu thụ đặc biệt “bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các điểm 4a, 4b, 4c và 4d của Biểu thuế quy định tại Điều này”.

Bộ Tài chính cho biết, quy định nêu trên nhằm khuyến khích người tiêu dùng sử dụng các loại xe thân thiện với môi trường là loại xe có hai động cơ: động cơ xăng và động cơ điện.

Theo đó, trong điều kiện bình thường xe chủ yếu chạy bằng động cơ điện và động cơ xăng có tính chất dự phòng khi ắc quy dùng để chạy động cơ điện hết điện. Việc sử dụng loại xe này giúp lượng khí thải ra môi trường thấp hơn nhiều so với loại xe ô tô thông thường khác.

Tuy nhiên, Bộ Tài chính cho rằng cần bổ sung quy định rõ loại xe nạp điện bằng hệ thống sạc điện riêng.

“Đối với xe thân thiện môi trường, ngoài xe chạy xăng kết hợp năng lượng điện, năng lượng sinh học, xe điện còn có các loại xe sử dụng khí thiên nhiên. Do vậy cần có chính sách ưu đãi thuế để khuyến khích sản xuất những dòng xe này”, Bộ Tài chính khẳng định.

Trước đó, từ ngày 1/3/2022, Chính phủ cũng quyết định giảm thuế tiêu thụ đặc biệt về 3% đối với các dòng xe dưới 9 chỗ (trước sửa đổi là 15%) nhằm thúc đẩy ô tô điện phát triển tại Việt Nam.

Chính sách giảm thuế tiêu thụ đặc biệt ô tô điện được đánh giá là có tác động tích cực đến doanh nghiệp sản xuất và người tiêu dùng.

Nhờ việc hỗ trợ từ việc giảm thuế tiêu thụ đặc biệt sẽ giúp doanh nghiệp giảm gánh nặng về thuế, từ đó, cung ứng ra thị trường những dòng xe với mức giá tốt hơn. Người tiêu dùng từ đó cũng cơ hội mua xe điện với giá tiết kiệm hơn.

Thuế suất thuế tiêu thụ đặc biệt dự kiến với một số loại xe điện.

Tại dự án Luật Thuế tiêu thụ đặc biệt, Bộ Tài chính cũng đề xuất điều chỉnh mức thuế suất thuế tiêu thụ đặc biệt để khắc phục bất cập phát sinh trong thực tế.

Cụ thể, theo quy chuẩn kỹ thuật quốc gia về báo hiệu đường bộ số QCVN 41:2016/BGTVT, loại xe ô tô pick up chở hàng cabin kép khi tham gia giao thông được áp dụng các hệ thống báo hiệu đường bộ như ô tô con, không bị hạn chế về thời gian được phép lưu thông trong đô thị, được phép lưu thông vào làn đường dành cho ô tô con.

Qua nghiên cứu cho thấy các nước trong khu vực như Singapore, Brunei, Philippines áp dụng thuế suất đối với ô tô pick up vừa chở người, vừa chở hàng cũng giống như các dòng xe khác, không phân biệt giữa các chủng loại xe.

Trong khi đó, một số nước áp dụng thuế suất thuế tiêu thụ đặc biệt đối với xe ô tô pick up chở hàng cabin kép ở mức thấp hơn mức thuế suất đối với xe ô tô chở người dưới 9 chỗ như: Campuchia thấp hơn 30%; Thái Lan thấp hơn khoảng 17%....

Do đó, để góp phần đảm bảo quản lý nhà nước đối với ô tô pick up chở hàng cabin kép và điều tiết hạn chế sử dụng phương tiện giao thông tại các thành phố lớn, lệ phí trước bạ đối với ô tô pick up chở hàng cabin kép cũng đã được điều chỉnh tăng theo Nghị định số 10/2022/NĐ-CP ngày 15/1/2022 của Chính phủ.

Theo đó kể từ ngày 10/4/2019, mức thu lệ phí trước bạ lần đầu đối với ô tô pick up chở hàng cabin kép bằng 60% mức thu lệ phí trước bạ lần đầu đối với xe ô tô chở người từ 9 chỗ ngồi trở xuống.

Bộ Tài chính cho rằng, để bảo đảm chính sách thuế phù hợp với mục đích sử dụng xe, cần thiết phải nghiên cứu mức thuế suất thuế tiêu thụ đặc biệt đối với xe ô tô pick up chở hàng cabin kép cho phù hợp với quy định của chính sách thuế, phí và lệ phí hiện hành.

Sự thay đổi trong triển vọng lãi suất của Mỹ đang gây ra những biến động đáng kể trên thị trường ngoại hối toàn cầu, đặc biệt là đối với các đồng tiền của các thị trường mới nổi và các nước xuất khẩu nhiều tài nguyên thiên nhiên...

Bộ Tài chính đề xuất kéo dài thời hạn nộp một số loại thuế và tiền thuê đất trong năm 2026 với tổng quy mô ước tính khoảng 125.000 tỷ đồng. Giải pháp này nhằm tạo thêm dư địa tài chính cho doanh nghiệp và người dân, qua đó góp phần duy trì đà phục hồi và thúc đẩy tăng trưởng kinh tế...

Trong phiên sáng 19/6, chênh lệch giá mua, bán vàng miếng SJC và vàng nhẫn 9999 phổ biến quanh ngưỡng 3 triệu đồng/lượng. Riêng tại ba doanh nghiệp, khoảng cách giữa giá mua và giá bán vàng nhẫn cao hơn, neo tại 3,5 triệu đồng/lượng…

Chương trình “Thanh toán ngay – Lộc phát về tay” của FE CREDIT đã chính thức về đích, ghi dấu hành trình cùng khách hàng xây dựng thói quen tài chính lành mạnh: Thanh toán đúng hạn. Cùng cam kết của FE CREDIT: Luôn là điểm tựa tài chính tin cậy, cùng khách hàng kiến tạo những giá trị bền vững.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...