-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Phải đến 2025 Việt Nam mới có thể vào danh sách thị trường mới nổi MSCI vì KRX chưa hẹn ngày "chạy"?

VnDirect cho rằng chứng khoán Việt Nam khó có thể lọt vào danh sách theo dõi để phân loại lại thành thị trường Mới Nổi trong đợt đánh giá tháng 6/2023, khi hệ thống giao dịch mới chưa ấn định ngày ra mắt và cần nhiều thay đổi về nghị định/thông tư liên quan đến công bố thông tin tiếng Anh và tiếp cận thị trường dễ dàng hơn cho người nước ngoài...

Đánh giá về phân loại thị trường MSCI và cơ hội cho Việt Nam lên thị trường mới nổi, theo VnDirect, Morgan Stanley Capital International (MSCI) trong đánh giá phân loại thị trường hàng năm vào tháng 6 năm 2022 đã xếp loại thị trường chứng khoán Việt Nam tiếp tục ở trạng thái Thị trường Cận biên.

Trong báo cáo đánh giá khả năng tiếp cận thị trường toàn cầu MSCI 2022, MSCI duy trì tất cả các đánh giá của mình đối với thị trường chứng khoán Việt Nam từ lần xem xét tháng 6 năm 2021, tập trung vào giới hạn sở hữu nước ngoài và tiêu chí công bố thông tin bằng tiếng Anh.

Đối với giới hạn sở hữu nước ngoài (FOL): MSCI nhấn mạnh về việc nới room tại Việt Nam vẫn ảnh hưởng đến hơn 10% thị trường chứng khoán Việt Nam và hơn 1% IMI của MSCI Việt Nam bị ảnh hưởng bởi room ngoại thấp.

Trong kịch bản cơ sở của VnDirect, thị trường chứng khoán Việt Nam khó có thể lọt vào danh sách theo dõi để phân loại lại thành thị trường Mới Nổi trong đợt đánh giá tháng 6 năm 2023 khi hệ thống giao dịch mới chưa ấn định ngày ra mắt và cần nhiều thay đổi về nghị định/thông tư liên quan đến công bố thông tin tiếng Anh và tiếp cận thị trường dễ dàng hơn cho người nước ngoài.

Trong trường hợp này, kỳ vọng thị trường chứng khoán Việt Nam có thể được thêm vào danh sách theo dõi để phân loại lại từ trạng thái thị trường Cận Biên sang trạng thái Thị trường mới nổi tại kì đánh giá phân loại thị trường hàng năm của MSCI vào tháng 6 năm 2024. Sau đó, việc Việt Nam sẽ được đưa vào rổ chỉ số các thị trường mới nổi MSCI có thể được công bố vào tháng 6 năm 2025.

Đối với phân loại thị trường FTSE Russell: Đối với FTSE, tại cuộc đánh giá phân loại quốc gia tạm thời vào T3/22, Việt Nam vẫn không đáp ứng tiêu chí ‘Chu kỳ thanh toán (DvP)’, hiện được đánh giá là ‘Hạn chế’. Không có thay đổi nào đối với hệ thống giao dịch nhằm cải thiện tiêu chí Chu kỳ thanh toán, chúng tôi kỳ vọng rằng thị trường chứng khoán Việt Nam vẫn được duy trì trong danh sách theo dõi để phân loại lại thành thị trường Mới Nổi trước đợt tái phân loại quốc gia hàng năm vào tháng 9 năm 2022.

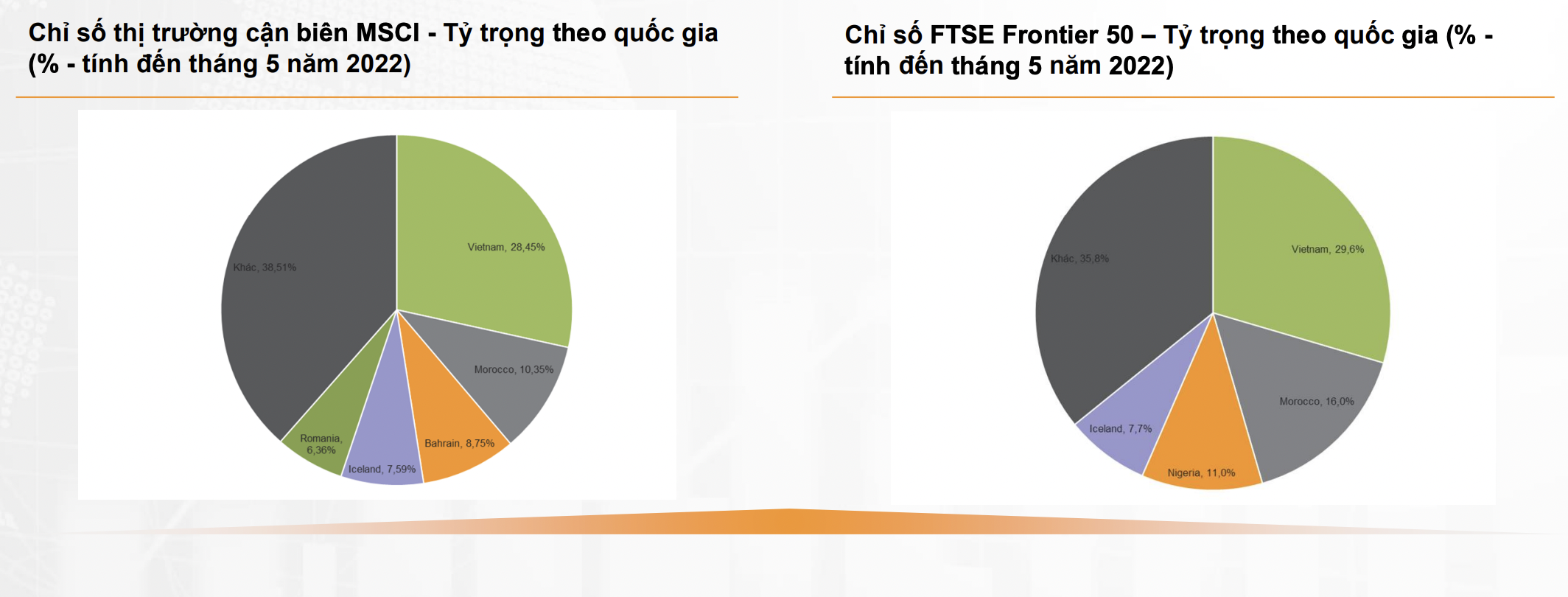

Việt Nam đang có tỷ trọng lớn nhất trong cả chỉ số thị trường cận biên của MSCI và chỉ số thị trường cận biên (Frontier 50) của FTSE với tỷ trọng quốc gia lần lượt là 28,5% và 29,8%. Trong đó, 5 công ty trong 10 công ty hàng đầu trong chỉ số thị trường cận biên MSCI và 8/50 công ty trong chỉ số thị trường cận biên FTSE (Frontier 50 Index) là những công ty niêm yết của Việt Nam.

Đọc bài theo từ khoá

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

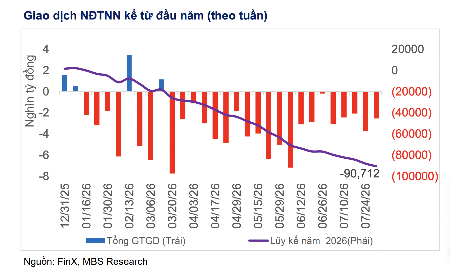

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Khối ngoại rục rịch quay lại mua ròng tuần qua, cổ phiếu nào được gom nhiều nhất?

Nhà đầu tư nước ngoài bán ròng 2.433,7 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ mua ròng 630,2 tỷ đồng.

Đồng yên tiếp tục tăng giá mạnh sau khi Nhật Bản - Mỹ chính thức xác nhận can thiệp

Tỷ giá đồng yên so với đồng USD tiếp tục tăng mạnh vào đầu giờ sáng nay (3/8), sau khi Nhật Bản và Mỹ chính thức xác nhận đã can thiệp vào thị trường để hỗ trợ tỷ giá đồng tiền của Nhật...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...