-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tăng trưởng EPS 17,5% nhưng VN-Index giảm 20% chứng tỏ chiết khấu rất lớn

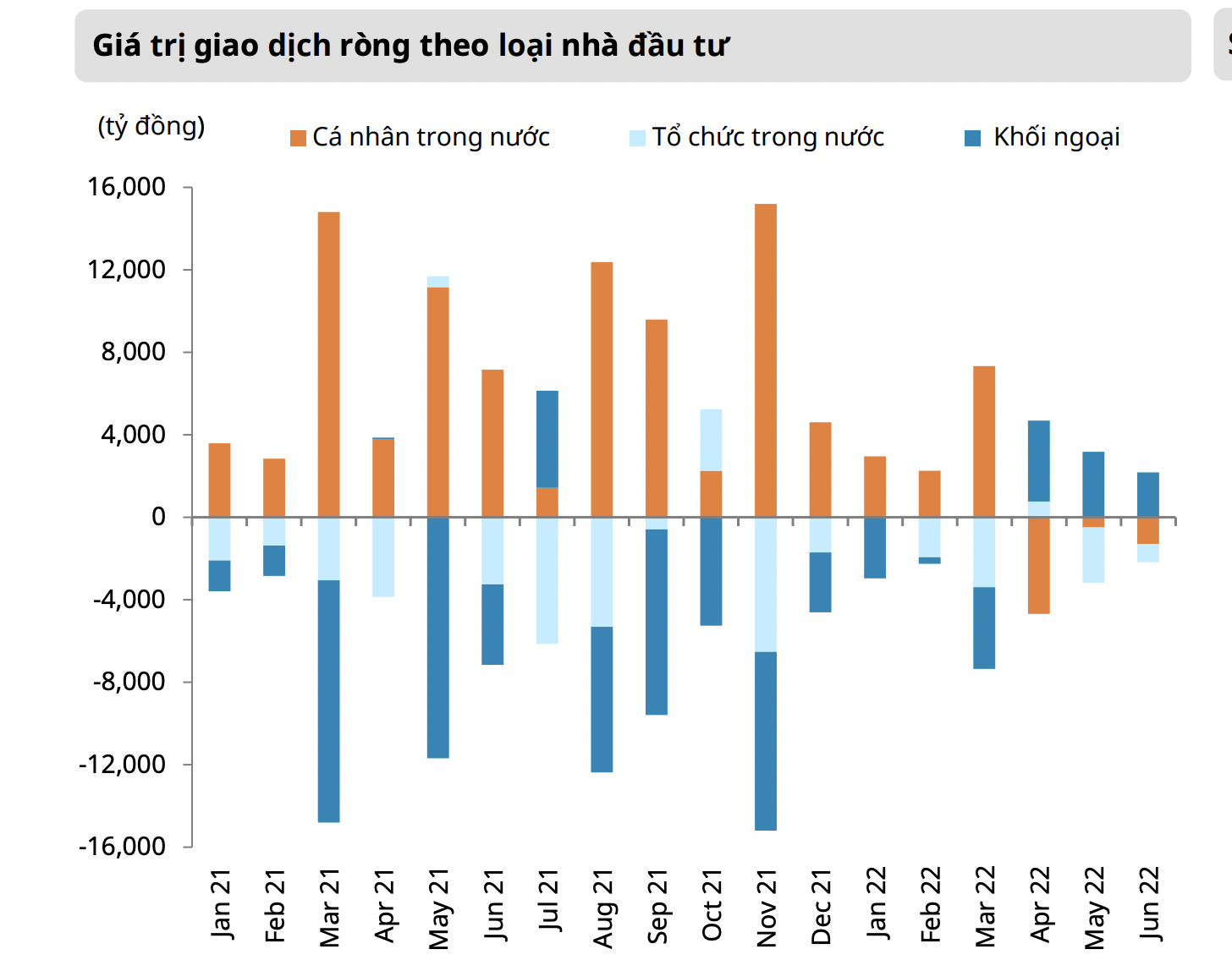

Nhà đầu tư cá nhân trong nước đã bán mạnh trong quý 2/2022 với giá trị bán ròng gần 6,5 nghìn tỷ đồng so với mức mua ròng trong quý 1/2022 là hơn 12,5 nghìn tỷ đồng, năm 2021 là 88,8 nghìn tỷ đồng, thể hiện tâm lý bi quan quá mức...

Thống kê mới nhất từ Mirae Asset cho thấy, các cá nhân trong nước chiếm 86% tổng giá trị giao dịch từng được xem là động lực thúc đẩy thanh khoản thị trường bứt phá và mua ròng xuyên suốt trên thị trường trong năm 2021, đã bán mạnh trong quý 2/2022 với giá trị bán ròng gần 6,5 nghìn tỷ đồng so với mức mua ròng trong quý 1/2022 là hơn 12,5 nghìn tỷ đồng, năm 2021 là 88,8 nghìn tỷ đồng. Với việc bán ròng này, nhà đầu tư trong nước bi quan quá mức.

Trái lại, khối ngoại chiếm 8% tổng giá trị giao dịch quay trở lại mua ròng trong quý 2/2022 với giá trị 9,3 nghìn tỷ đồng, sau khi đã bán ròng khoảng 7,3 nghìn tỷ đồng trong quý 1/2022 và 58,4 nghìn tỷ đồng trong năm 2021.

Nhìn chung, thanh khoản thị trường sụt giảm mạnh, với giá trị giao dịch hàng ngày đang ở mức thấp nhất trong vòng 1 năm qua, phản ánh tâm lý e dè của nhà đầu tư sau nhiều tháng thị trường sụt giảm mạnh. Kể từ tháng 11/2021, giá trị giao dịch bình quân hàng ngày đã liên tục giảm từ mốc hơn 30 nghìn tỷ/ngày xuống còn khoảng 13 nghìn tỷ đồng vào tháng 6/2022.

Mirae Asset duy trì mức định giá tương đối hấp dẫn so với các thị trường khác. Trong khi lạm phát của Việt Nam vẫn đang được kiểm soát dưới mức mục tiêu của Chính phủ, kỳ vọng tăng trưởng GDP và EPS tương đối cao giúp thị trường chứng khoán Việt Nam duy trì mức định giá tương đối hấp dẫn, với tỷ suất sinh lời trên vốn chủ sở hữu (ROE) tương đối cao và P/E tương đối thấp.

Sau một năm lợi nhuận tăng trưởng mạnh như năm 2021, kỳ vọng mức tăng trưởng năm 2022 sẽ giảm tốc do một phần so sánh với mức nền cao của năm 2021. Gánh nặng lạm phát toàn cầu cũng sẽ tạo áp lực lên biên lợi nhuận của các doanh nghiệp do chi phí nguyên vật liệu đầu vào, cũng như chi phí vận tải gia tăng. Trước rủi ro lạm phát và việc Cục dự trữ liên bang Mỹ tăng nhanh lãi suất sẽ tạo áp lực tăng lãi suất trong nước.

Trên cơ sở các giả định trên, dự phóng tăng trưởng EPS năm 2022 của VN-Index xuống 17,5%, thấp hơn so với mức đồng thuận chung của thị trường theo thống kê Bloomberg là 18%. Dự phóng này nhìn chung phù hợp với kế hoạch tăng trưởng năm 2022 của các doanh nghiệp, với tổng lợi nhuận trước thuế của 320/402 doanh nghiệp (~92% tổng vốn hóa thị trường) dự kiến tăng 15,8% so với thực hiện năm 2021.

Tương ứng vùng định giá P/E dự phóng cuối năm 2022 từ 12,8 – 15,1x, VN-Index có thể quay lại vùng 1300 – 1530 điểm trong nửa cuối năm.

Thêm vào đó, kết quả thống kê cho thấy suất sinh lời của VN-Index có mối tương quan với tăng trưởng EPS. Tăng trưởng EPS năm 2022 được dự báo khoảng 17,5% trong bối cảnh nền kinh tế vẫn đang trong quá trình phục hồi sau COVID-19; tuy nhiên, VN-Index lại giảm 20% trong nửa đầu năm. Điều này có nghĩa là, định giá của VN-Index đã chiết khấu đáng kể các rủi ro liên quan đến stagflation toàn cầu, với P/E giảm từ mức trung bình 10 năm cộng 1 độ lệch chuẩn (SD) xuống mức trung bình 10 năm trừ 1SD. Trên cơ sở này, kỳ vọng VN-Index sẽ phục hồi trong nửa cuối năm nay.

Tuy nhiên, có nhiều rủi ro cần phải theo dõi thêm. Kỳ vọng Ngân hàng Nhà nước Việt Nam sẽ tiếp tục giữ nguyên mức lãi suất điều hành hiện tại cho trong nửa cuối năm nhờ vào các yếu tố sau: 1) lạm phát vẫn ở dưới mức 4%; 2) NHNN sẽ linh hoạt sử dụng nghiệp vụ thị trường mở để điều tiết thị trường; 3) hỗ trợ nền kinh tế phục hồi.

Trên thực tế, Ngân hàng Nhà nước đã rút ròng hơn 151 nghìn tỷ từ ngày 21/6 đến 30/6 do thanh khoản hệ thống ngân hàng đang dồi dào (với lãi suất liên ngân hàng qua giảm xuống dưới 1%).

Tuy nhiên, do Fed tăng nhanh lãi suất điều hành và trước áp lực đồng USD tăng giá, cũng như áp lực lạm phát gia tăng, kỳ vọng Ngân hàng Nhà nước sẽ tăng lãi suất điều hành trong quý 1 năm 2023.

"Trong nửa cuối năm, lạm phát và chính sách lãi suất là hai rủi ro chính cần theo dõi. Thị trường chứng khoán trong nước được kỳ vọng sẽ tiếp tục biến động theo các thông tin lạm phát, lạm phát kỳ vọng, và hành động của các ngân hàng trung ương, đặc biệt là Cục dự trữ liên bang Mỹ", các chuyên gia phân tích của Mirae Asset nhấn mạnh.

Đọc bài theo từ khoá

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

AIG báo lãi sau thuế tăng 72% trong nửa đầu năm 2026, doanh thu vượt 8.200 tỷ đồng

Kết quả nửa đầu năm 2026 tiếp tục nối dài xu hướng tăng trưởng bền vững của AIG trong nhiều năm qua. Nền tảng này sẽ tiếp tục tạo động lực tăng trưởng bền vững và gia tăng giá trị cho cổ đông trong những năm tới…

Dòng tiền tự tin đẩy giá, thanh khoản cao nhất 6 phiên, cổ phiếu ào ạt tăng

Bất chấp cú sụt giảm mạnh của chứng khoán Mỹ đêm qua, thị trường trong nước sáng nay giao dịch rất hào hứng. VN-Index tăng mạnh sang phiên thứ 3 liên tiếp với số cổ phiếu xanh gấp 4 lần số đỏ và thanh khoản cũng tăng 58% so với sáng hôm qua.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...